Глава 4 выбор в условиях риска и неопределенности

В данной главе рассматриваются ситуации, в которых индивид принимает решения в условиях неопределенности и риска. Многовариантность возможных результатов предполагает изучение вероятностей появления того или иного события и исследование функций ожидаемой полезности.

4.1 Ожидаемая полезность

Большинство потребительского выбора происходит в условиях неопределенности и риска. Неопределенность ситуации может быть вызвана различными факторами: наличием множества объектов ситуации; недостаточностью информации или ее неточностью; научно-техническим прогрессом; столкновением противоречивых интересов; ограниченностью ресурсов для принятия решений; стихийными бедствиями.

Неопределенность – это ситуация, отражающая отсутствие однозначности, поскольку последствия действий не являются детерминированными. В условиях неопределенности возможно наличие множества вариантов последствий каждой альтернативы принимаемого решения, но этим вариантам нельзя приписать вероятность их появления. Выделяют объективную и субъективную вероятность. Объективная вероятность базируется на расчете частоты получения определенного результата. Французский математик Пьер Лаплас определял вероятность исследуемого события как отношение количества благоприятных исходов данного события к количеству всех возможных исходов. Экономисты, придерживающиеся концепции объективной природы вероятностей, считают, что значения вероятностей потенциально определимы на математической основе. Субъективная вероятность – это вероятность, основанная на предположении о возможности получения нужного результата. Это предположение основывается на суждении или личном опыте. Сторонники субъективного подхода (Ф.Рамсэй, Б.де Финетти, Л.Сэвидж) считают, что вероятность – это степень убежденности в наступлении тех или иных событий. Поскольку люди в отношении одного и того же события имеют различные суждения, то они делают различный выбор.

В условиях

неопределенности функция полезности

будет зависеть не только от уровня

потребления, но и от вероятности. Если

предположить, что потребитель ожидает

с вероятностью π получить благо

и с вероятностью

![]() благо

благо

![]() ,

то ожидаемая полезность

,

то ожидаемая полезность

![]() от

потребления набора, состоящего из этих

благ, будет равна:

от

потребления набора, состоящего из этих

благ, будет равна:

![]() .

.

Практически все функции полезности могут быть рассмотрены с позиций выбора в условиях неопределенности. Например, функция полезности Кобба – Дугласа в этом случае будут иметь вид:

![]() .

.

Швейцарский математик Бернулли выдвинул гипотезу, что индивид максимизирует не ожидаемый выигрыш, а ожидаемую полезность. В последствии эта гипотеза получила развитие в работах американских ученых Дж.фон Неймана и О. Могренштейна. Они доказали, что в условиях неопределенности рациональным выбором будет выбор с максимальной ожидаемой полезностью. Ожидаемая полезность – это сумма всех полезностей, связанных со всеми возможными результатами, взвешенными по вероятности каждого результата:

![]()

Эта функция стала называться функцией полезности Неймана-Моргенштейна.

Под риском понимается ситуация, когда варианты возможных последствий характеризуются вероятностями их появления. По определению Ф.Найта риск является измеримой неопределенностью. Поскольку риск является вероятностной категорией, то методы его количественной оценки базируются на таких категориях как дисперсия и стандартное отклонение, используемых в теории вероятности и математической статистики. Дисперсия представляет собой средне взвешенное из квадратов отклонений действительных результатов от ожидаемых:

![]() .

.

Дисперсия измеряет изменчивость результатов и чем больше дисперсия, тем больше риск получения ожидаемого результата.

Стандартное

отклонение – это квадратный корень из

дисперсии

![]() .

.

В реальной жизни люди по разному относяться к риску. Если ожидаемая полезность дохода в условиях риска индивида меньше полезности при отсутствии риска, то он не склонен к риску (risk-averse):

![]() .

.

Функция полезности

не склонного к риску индивида будет

выпукла вверх. Первая производная этой

функции

![]() ,

а вторая производная

,

а вторая производная

![]() Вторая производная определяет степень

искривления графика. Наклон функции

полезности уменьшается по мере возрастания

дохода (богатства).

Вторая производная определяет степень

искривления графика. Наклон функции

полезности уменьшается по мере возрастания

дохода (богатства).

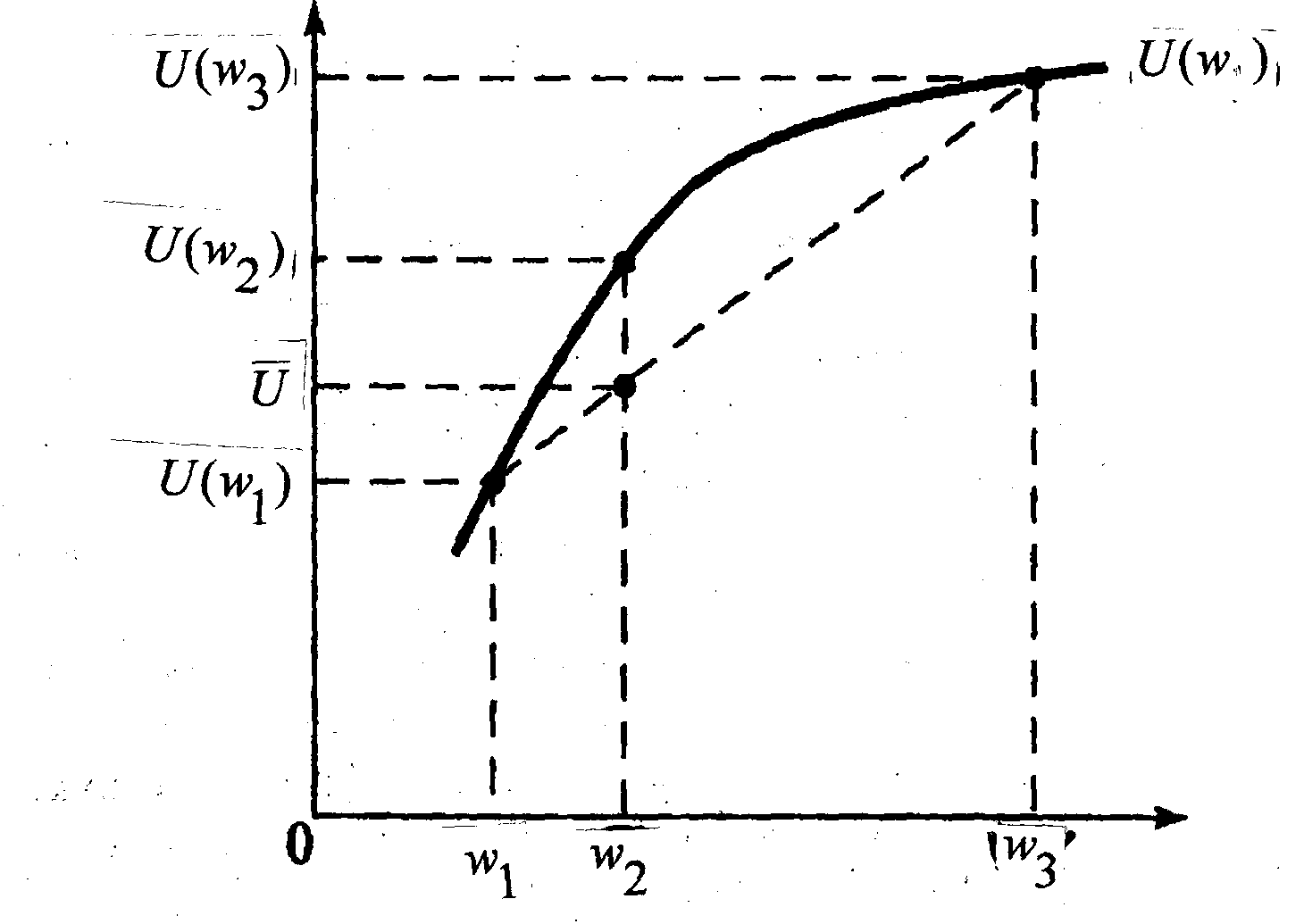

Рис.4.1 Функция полезности человека не склонного к риску

Для не склонного к риску индивида (рискофоба) увеличение дохода менее важно, нежели его снижение. Не расположенные к риску индивиды предпочитают риск, связанный с меньшей дисперсией в доходах. Неприятие риска отражается в снижающейся предельной полезности дохода. Степень неприятия риска измеряется суммой денег, которую не расположенный к риску индивид, готов заплатить во избежание риска. Величина вознаграждения за риск зависит от альтернативных вариантов связанных с риском.

Если у индивида ожидаемая полезность рискового дохода выше безрискового дохода, то он склонен к риску (рискофил):

![]() .

.

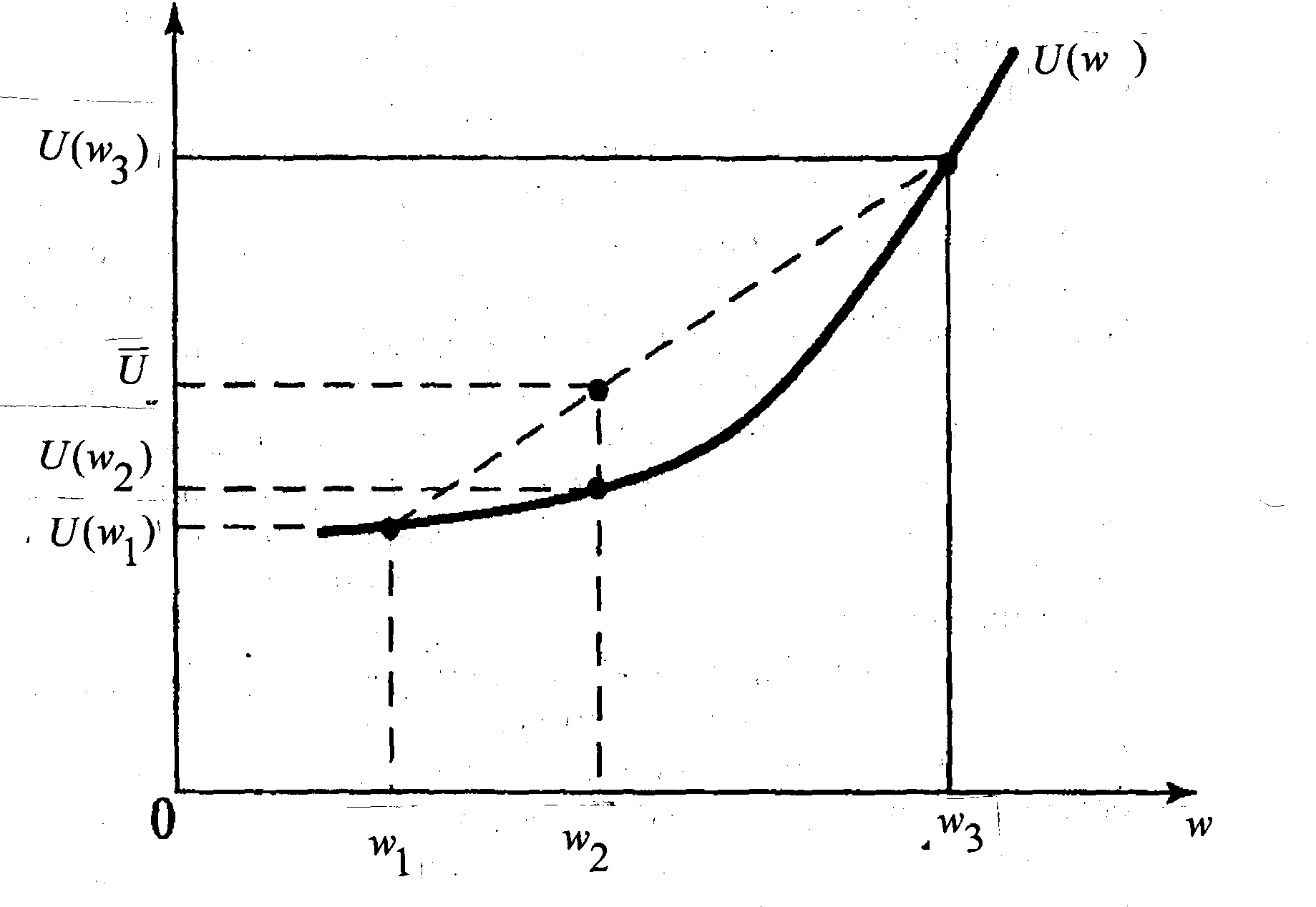

Функция полезности для склонного к риску индивида будет выпуклой вниз. Ее наклон будет все больше по мере возрастания дохода (богатства).

Рис.4.2 Функция полезности человека склонного к риску

Если функция полезности изображается прямой линией с положительным наклоном, то индивид нейтрален к риску (risk-neutral). В этом случае рисковый доход равен безрисковому:

![]() .

.

Уровень толерантности к риску может быть связан с размером дохода. Американские экономисты М.Фридман и Л.Сэвидж связали склонность или антипатию к риску с уровнем доходов различных лиц. Построенная ими кривая полезности имеет две точки перегиба.

Рис. 4.3 Взаимосвязь риска с уровнем дохода

По их мнению, бедные и богатые люди (группы А и С) испытывают антипатию к риску. Лица со средним достатком (группа В) склонны к риску. Они недавно перешли из бедняков в средний класс и еще не успели привыкнуть к новой роли. В то же время у них есть шанс попасть в группу богатых. Группа В немногочисленна, поскольку из-за стремления к риску люди быстро возвращаются в бедняки или переходят в группу богатых. В данном случае рациональность поведения в отношении риска зависит от благосостояния человека.

Американские психологи Д. Канеман и А.Тверски считают, что индивиды оценивают альтернативы не по функции полезности, а по функции ценности, которая определяется изменением их богатства. Функция ценности имеет выпуклую форму в отношении доходов и вогнутую – в отношении потерь.

потери

Рис. 4.4 Функция ценности Канемана – Тверски

Так как функция

полезности богатства U(x)

является возрастающей, а предельная

полезность

![]() положительной и убывающей, то скорость

убывания полезности можно считать

степенью неприятия риска. Исходя из

этого американские экономисты Эрроу и

Пратт в качестве меры неприятия риска,

предложили использовать отношение

второй производной функции полезности

к первой, которые стали называться

абсолютной и относительной мерой

Эрроу-Пратта:

положительной и убывающей, то скорость

убывания полезности можно считать

степенью неприятия риска. Исходя из

этого американские экономисты Эрроу и

Пратт в качестве меры неприятия риска,

предложили использовать отношение

второй производной функции полезности

к первой, которые стали называться

абсолютной и относительной мерой

Эрроу-Пратта:

![]()

Абсолютная мера имеет размерность 1/д.е, относительная мера является безмерной величиной.

Вторая производная

функции полезности измеряет изгиб этой

функции. Функция полезности, вторая

производной которой отрицательна,

является вогнутой и ее наклон убывает,

соответственно значение![]() также будет снижаться. Следовательно,

с ростом богатства спрос на рисковый

актив повышается, и он являются нормальным

благом.

также будет снижаться. Следовательно,

с ростом богатства спрос на рисковый

актив повышается, и он являются нормальным

благом.

Функция полезности, вторая производной которой положительна, является выпуклой и ее наклон возрастает, соответственно значение также будет возрастать. Следовательно, с ростом богатства спрос на рисковый актив уменьшатся, и этот актив является антиблагом.

Когда

убывает,

а

![]() возрастает,

то эластичность спроса на рисковый

актив по богатству меньше 1, и актив

является необходимым благом.

возрастает,

то эластичность спроса на рисковый

актив по богатству меньше 1, и актив

является необходимым благом.

Если

![]() убывает,

то эластичность спроса на рисковый

актив больше единицы, и он являются

роскошью.

убывает,

то эластичность спроса на рисковый

актив больше единицы, и он являются

роскошью.