Розділ 2. Практика та проблематика фінансування державних підприємств

2.1. Особливості фінансових відносин державних підприємств

Незалежно від сфери функціонування суб'єкта господарювання його фінансово-господарська діяльність пов'язана з формуванням, розподілом і використанням фінансових ресурсів.

Узагальнюючи дослідження науковців щодо сутності фінансових ресурсів підприємств, слід зазначити, що більшість погоджується з думкою, що фінансові ресурси на рівні суб'єктів господарювання - матеріальне втілення фінансових відносин. Можна стверджувати, що фінанси як сукупність економічних відносин відображаються у фінансових ресурсах.

Отже, фінансові ресурси — це грошові кошти, що перебувають у розпорядженні підприємства та беруть участь у процесі відтворення. До фінансових ресурсів належать грошові фонди та частина грошових коштів, яку підприємство використовує у не фондовій формі.

Залежно від власності фінансові ресурси можуть бути власними та позиковими.

Власні фінансові ресурси — ресурси, що належать підприємству і утворюються внаслідок його фінансово-господарської діяльності. До них належать: статутний фонд, амортизаційний фонд, валовий дохід і прибуток.

Позикові фінансові ресурси — ресурси, що знаходяться тимчасово в розпорядженні підприємства і можуть використовуватися з метою досягнення статутних цілей. До їх складу входять отримані кредити та кошти, мобілізовані на фінансовому ринку [16, 34].

Важливим аспектом фінансової діяльності підприємств є формування та використання різних грошових фондів, за допомогою яких здійснюється процес розширеного відтворення, фінансування науково-технічних розробок, освоєння та впровадження нової техніки й технологій, економічне стимулювання тощо. До грошових фондів державного підприємства належать: статутний капітал (фонд), резервний фонд, фонд розвитку виробництва, фонд оплати праці, амортизаційний фонд та інші фонди, передбачені статутом підприємства.

Формування грошових фондів підприємств починається з моменту його організації. Підприємство відповідно до чинного законодавства утворює статутний капітал.

Статутний капітал — основне початкове джерело власних коштів підприємства; сукупність коштів засновників, необхідна для функціонування підприємства і яка вкладена в активи, а також майнові права, що мають грошову оцінку.

Порядок і джерела формування статутних фондів залежать від типу підприємства і форми власності. Розміри статутного фонду характеризують розмір коштів, інвестованих у фінансово-господарську діяльність.

Статутний фонд державного підприємства, що перебуває у загальнодержавній або комунальній державній власності, - це сума коштів і вартість матеріальних ресурсів, що безоплатно виділені державою в постійне розпорядження трудового колективу підприємства на правах повного господарчого відання.

Чинним законодавством встановлено, що здійснюючи право повного господарчого відання, підприємство володіє, користується, розпоряджається цими ресурсами, чинить по відношенню до них будь-які дії, що не суперечать закону і цілям діяльності підприємства.

Розмір статутного фонду державного підприємства визначається обсягом виробництва товарів і послуг на ньому.

Джерелом формування статутного фонду державного підприємства є кошти, які належать державі. Вони виділяються або з державного бюджету, або за рахунок інших державних підприємств – у порядку внутрішньогалузевого і міжгалузевого перерозподілу фінансових ресурсів – за розпорядженням державних органів, що виконують функції по управлінню державним майном (Фонд державного майна, міністерства і відомства України) [6, 133].

В сучасних умовах державні підприємства, як правило нарощують свої статутні фонди за рахунок власних нагромаджень – прибутку. Частину чистого прибутку вони спрямовують на розвиток виробництва – реконструкцію, придбання нового устаткування тощо.

Частина прибутку може спрямовуватися до статутного фонду на приріст власних оборотних коштів. Така потреба виникає у підприємства у зв’язку з необхідністю збільшити нормативи запасів оборотних активів, що, як правило, залежить від росту обсягів виробництва товарів та послуг.

Статутний фонд приватизованого підприємства визначається в процесі інвентаризації та оцінки майна державного підприємства згідно з положенням, яке затверджене спеціально урядовою постановою.

На основі статутного капіталу формуються основний і оборотний капітали, що перебувають у процесі безперервного руху, приймаючі різні форми залежно від стадії кругообігу. Поділ капіталу на основний і оборотний пов'язаний з характером його кругообігу і формою участі у створенні готової продукції.

Резервний фонд утворюється на підприємстві шляхом відрахувань від прибутку, використовується з метою покриття збитків, подолання тимчасових фінансових труднощів (не менше 25 % статутного фонду і не менше 5 % від розміру прибутку).

Амортизаційний фонд формується в процесі використання основних засобів і нематеріальних активів за рахунок амортизаційних відрахувань, застосовується для їх відтворення.

Фонд розвитку концентрує кошти, які використовуються з метою розвитку виробництва.

Фонд оплати праці створюється на підприємстві для грошових виплат працівникам за виконану роботу згідно з трудовим договором.

Окрім постійних грошових фондів, на підприємствах можуть формуватися оперативні тимчасові фонди [6, 134].

Кошти підприємства використовуються не тільки у фондовій формі. Наприклад, застосування підприємством коштів з метою виконання фінансових зобов'язань перед бюджетом і позабюджетними фондами, банками, страховими організаціями здійснюється у нефондовій формі. У такій формі підприємства також одержують дотації та субсидії, спонсорські внески, банківські кредити.

Підприємство використовує різні джерела формування фінансових ресурсів. Фінансові ресурси підприємства формуються:

— під час його заснування (статутний фонд);

— унаслідок фінансово-господарської діяльності (нерозподілений прибуток, амортизаційний фонд, резервний фонд);

— у результаті операцій на фінансовому ринку (додатковий і позиковий капітали);

— у порядку перерозподілу грошових коштів (бюджетні субсидії, страхові відшкодування, інші види ресурсів) [6, 136].

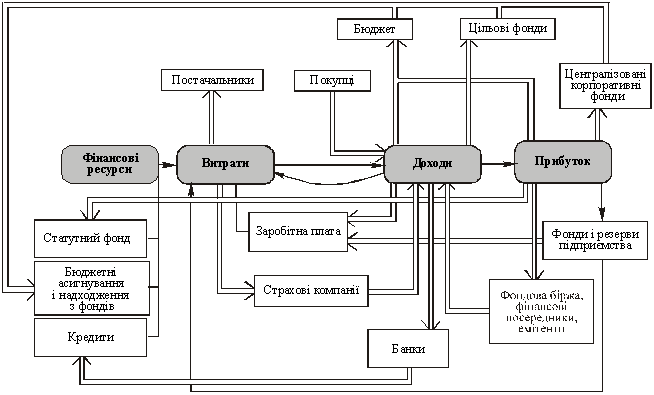

На рис. 2.1 наведено схему формування і використання фінансових ресурсів підприємства.

Рис. 2.1. Схема формування і використання фінансових ресурсів підприємства*

*Подано за джерелом [13]

Діяльність некомерційних державних організацій (установ) спрямована, передусім, на задоволення соціально-культурних потреб громадян. їх послуги, як правило, мають нематеріальний характер. Вони надаються за умов їх повної або часткової безоплатності. Такі установи не переслідують мети одержання прибутку. А тому вони утримуються (повністю або частково) за рахунок коштів державного (або місцевого) бюджетів.

Зокрема, до таких установ належать установи митної та податкової служб, судів, прокуратури, виконавчої та законодавчої влади, окремі заклади освіти, охорони здоров'я, культури, оборони, наукові заклади та ін. За рахунок коштів, одержаних з бюджету, та власних доходів, бюджетні установи формують необхідні для забезпечення діяльності матеріальні цінності, здійснюють оплату найманого персоналу та проводять інші господарські операції.

Особливістю фінансової діяльності державних підприємств є зобов'язання перерахунку частини прибутку (доходу) до спеціального фонду Державного бюджету України. Такі платежі в обов'язковому порядку мають здійснювати корпоратизовані, казенні підприємства та їх об'єднання [6, 137].

Отже, фінанси державного підприємства тісно пов’язані із фінансовою системою держави, становлять її невід’ємну частину. При цьому слід зауважити, що до фінансової системи держави входять фінанси підприємств усіх форм власності, але фінанси державних підприємств мають більш складну систему зв’язків із фінансами держави.

Цю систему прямих і зворотних зв’язків між фінансами окремих державних підприємств і державними фінансами України можна простежити за даними рис. 2.2.

Перехід на ринкові умови господарювання потребує нових підходів до формування фінансових ресурсів підприємств. Наприклад, нині важливе місце в джерелах фінансових ресурсів посідають внески фізичних і юридичних осіб.

І |

|

Фінансування створення державних підприємств за рахунок загальнодержавного та місцевого бюджетів |

д е |

|

Н |

|

|

Р |

|

А Н С |

|

Фінансування інвестицій діючих державних підприємств за рахунок загальнодержавного та місцевого бюджетів, державних цільових позабюджетних фондів |

Ж А В |

|

И |

|

|

Н |

|

|

|

Надання державним підприємствам пільгових кредитів за рахунок загальнодержавного та місцевих бюджетів, державних цільових позабюджетних фондів |

І |

|

Д |

|

|

Ф |

|

Е Р Ж |

|

Покриття збитків державних підприємств за рахунок загальнодержавного та місцевих бюджетів у формі дотацій та субсидій |

І Н А |

|

А |

|

|

Н |

|

В Н И |

|

Погашення кредитів, отриманих державними підприємствами в разі неплатоспроможності їх, при наданні кредиторам державних гарантій |

С И |

|

Х |

|

|

|

|

|

|

Інші форми фінансування діяльності державних підприємств за рахунок загальнодержавного та місцевих бюджетів, державних цільових позабюджетних фондів |

|

|

|

|

|

|

|

|

Податкові відрахування всіх форм до загальнодержавного та місцевих бюджетів |

|

У К |

|

Д |

|

|

Р |

|

П Р |

Збори та відрахування у державні цільові позабюджетні фонди |

|

А Ї |

|

И |

|

|

Н |

|

Є М |

Вилучення частини понад звичайного прибутку в порядку його перерозподілу |

|

И |

|

С |

|

|

|

|

Т В

|

Відрахування до загальнодержавного та місцевого бюджетів дивідендів (частини прибутку) за результатами господарської діяльності державних підприємств |

|

|

|

|

|

|

|

|

|

Плата за оренду цілісних майнових комплексів державних підприємств |

|

|

|

|

|

|

|

|

|

Надходження грошових коштів від приватизації окремих державних підприємств або їхніх структурних підрозділів |

|

|

|

|

|

|

|

|

|

Інші форми надходження фінансових коштів державних підприємств |

|

|

|

Ф

Ф П

І

П

ІРис. 2.2 Схема фінансових взаємозв’язків між окремими державними підприємствами і державними фінансами України*

*Подано за джерелом [6]

Водночас зменшуються обсяги бюджетних і відомчих субсидій, збільшується значення прибутку, амортизаційних відрахувань і позикових коштів [6, 138].

Фінансові ресурси, їх ефективне використання визначають фінансове благополуччя підприємства, його платоспроможність, ліквідність і фінансову стійкість.

Розглянемо на прикладі Шахти №9 джерела формування фінансових ресурсів державного підприємства та ефективність їх використання.