1.7 Совершенствование учета основных средств.

Проблемы совершенствования учёта основных средств в настоящее время достаточно актуальны. В частности, активно обсуждаются вопросы порядка начисления и отражения в учёте амортизации, оценки основных средств, их ликвидация и т.д.

В учете основных средств важным по своему значению является понятие инвентарного объекта. Однако в настоящее время отсутствует ясная и простая формулировка понятия инвентарного объекта. Чёткое определение данного понятия позволило бы упорядочить многие вопросы, связанные с оценкой, начислением амортизации, аналитическим учётом, финансированием капитальных вложений. В связи с этим в нормативных документах целесообразно установить две учётные единицы – инвентарные объекты и комплексы основных средств. Комплекс основных средств будет представлять собой совокупность взаимосвязанных основных средств. Также необходимо совершенствовать и изложенную в Инструкции к Типовому плану счетов методику учёта безвозмездного поступления основных средств через счёт 08 «Вложения во внеоборотные активы». Так, стоимость безвозмездно полученных основных средств следует отражать по дебету счёта 01 и кредиту счёта 98 субсчёта 2 «Безвозмездные поступления», а стоимость собственных вложений – по дебету счёта 01 и кредиту счёта 08. Этот вопрос имеет принципиальное значение при расчёте налога на прибыль, так как прибыль, направленная на капитальные вложения при полном использовании амортизационного фонда, подлежит льготированию. Также нуждается в совершенствовании и действующий порядок переоценки основных средств. Предлагается корректировать коэффициент для переоценки основных фондов с учётом не только обесценения денег, но и с учетом формирования групп по срокам эксплуатации объектов. При этом классификацию групп рекомендуется осуществлять в зависимости от сроков службы. При рассмотрении ликвидации основных средств следует ввести понятия амортизация, ликвидационная стоимость, а также рекомендации по созданию резерва предстоящих затрат на ликвидацию основных средств. Так в систему расчета амортизации необходимо ввести ликвидационную стоимость объектов основных средств для повышения точности формирования сумм амортизационных отчислений и увеличения контроля за сохранностью амортизируемых объектов. При полном физическом износе части объекта, последний имеет остаточную стоимость, равную ликвидационной, а значит и списанию подлежит амортизация в виде разницы первоначальной и ликвидационной стоимости выбывающей части объекта. Так при частичной ликвидации объектов основных средств процедура списания накопленной амортизации позволит избежать занижение прибыли, но увеличения налога на недвижимость.

Заключение.

Функционирование любого предприятия, независимо от его общественной формы, невозможно без наличия и эффективного использования средств производства, важную долю которых составляют основные средства.

В курсовой работе затронут важный вопрос осуществления контроля за сохранностью основных средств предприятия, принципы проведения инвентаризации, которая может проводиться по инициативе учредителей предприятия, контролирующих организаций, судебных и правоохранительных органов, а также как обязательная ежегодная процедура. Данная курсовая работа рассматривает широкий круг вопросов, связанных с организацией ведения учета основных средств. В результате проделанной работы можно сделать следующие выводы:

- для учета основных средств вследствие их разнообразия по составу и назначению необходима классификация. Наиболее значимой является типовая классификация, на основании которой установлены нормы амортизации, в соответствие с ней ведется учет основных фондов, составляется отчетность о наличии и движении основных средств;

- независимо от организационно-правовой формы собственности предприятия, учет основных средств организуется в бухгалтерии в разрезе инвентарных объектов, каждому из которых присваивается инвентарный номер;

- основные средства могут оцениваться как в натуральных, так и в стоимостных показателях. Последние являются базой для составления баланса и годового отчета и могут быть следующих видов: первоначальная, восстановительная и остаточная стоимость;

- аналитический учет, организованный с применением вычислительной техники, позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечивает быстрый доступ к информации;

- основным счетом, по которому отражается движение основных средств, является счет 01 "Основные средства". При этом перемещение основных фондов внутри хозяйственного органа не оформляется системно, т.е записями по счетам;

- особенность учета основных средств, в частности выбытия, является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убытки.

Список источников:

Бухгалтерский учет: А. И. Гомолов, В. Е. Кириллов, С. В. Кириллов. 5-е издание, Москва издательский центр « Академия» 2008г.

http://slovari.yandex.ru/~книги/Справочник%20руководителя/Инвентаризация%20основных%20средств/

http://www.be5.biz/ekonomika/bmi/03.htm

http://revolution.allbest.ru/audit/00048536_0.html

http://otherreferats.allbest.ru/audit/00007962_0.html

http://otherreferats.allbest.ru/audit/00047040_0.html

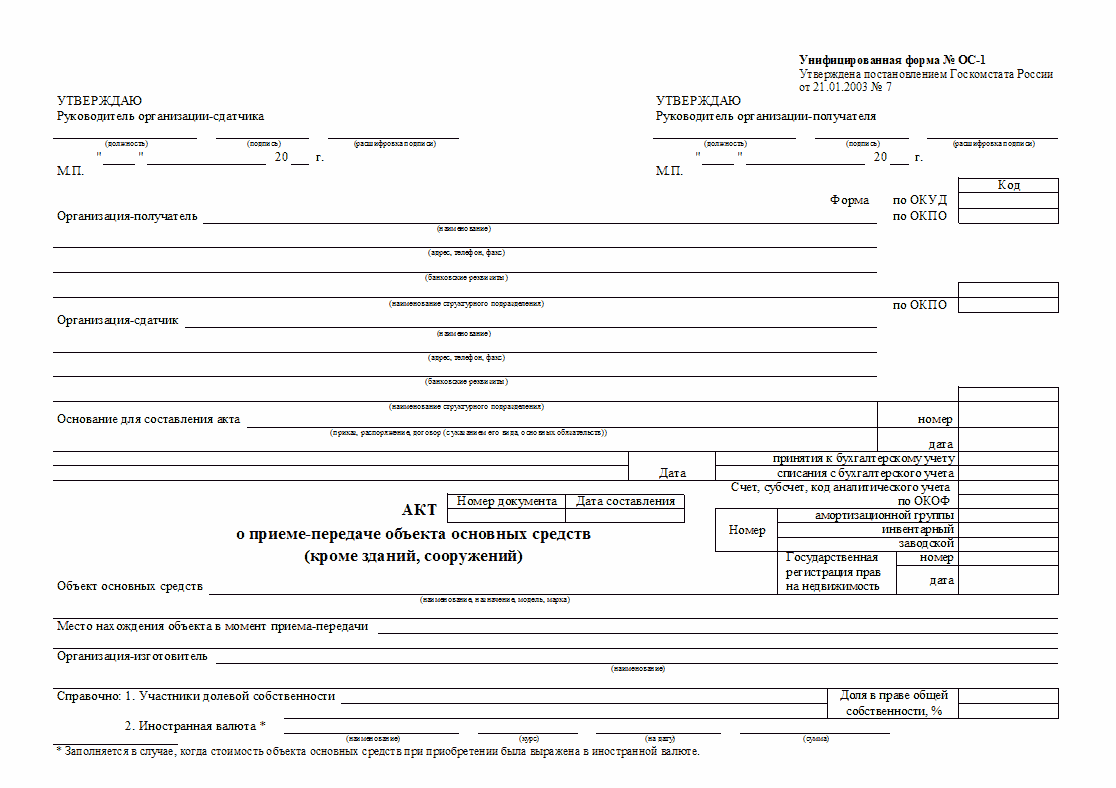

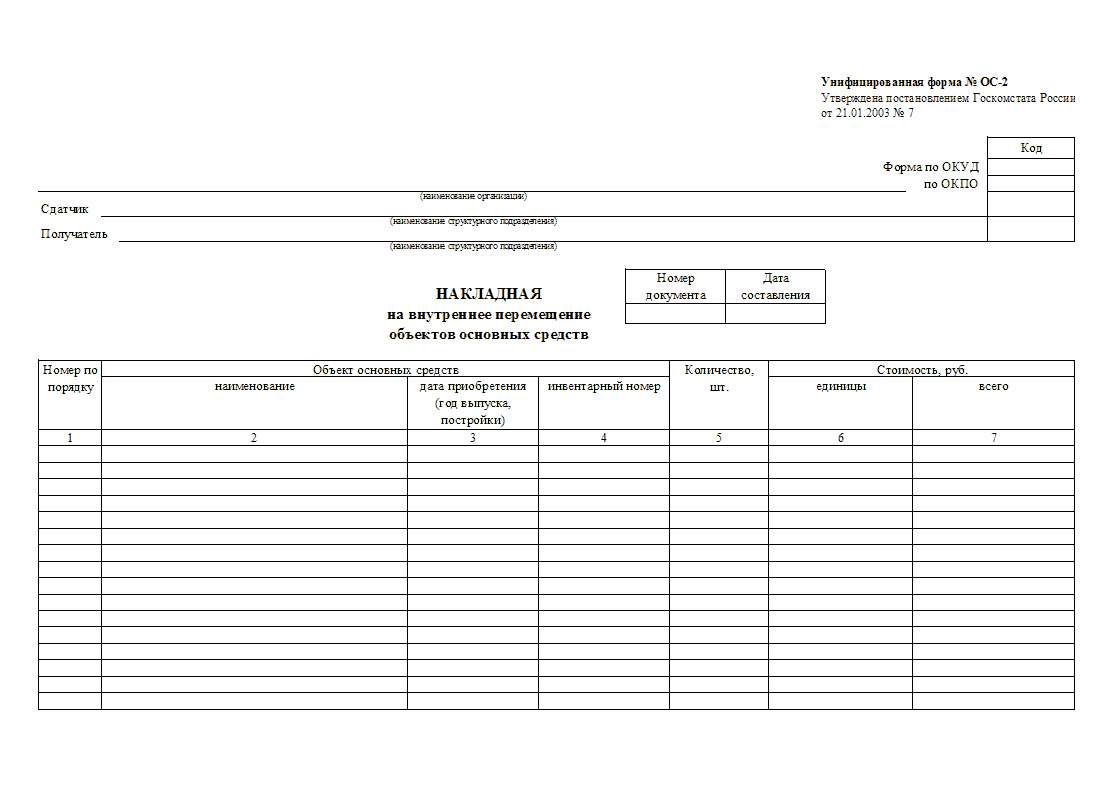

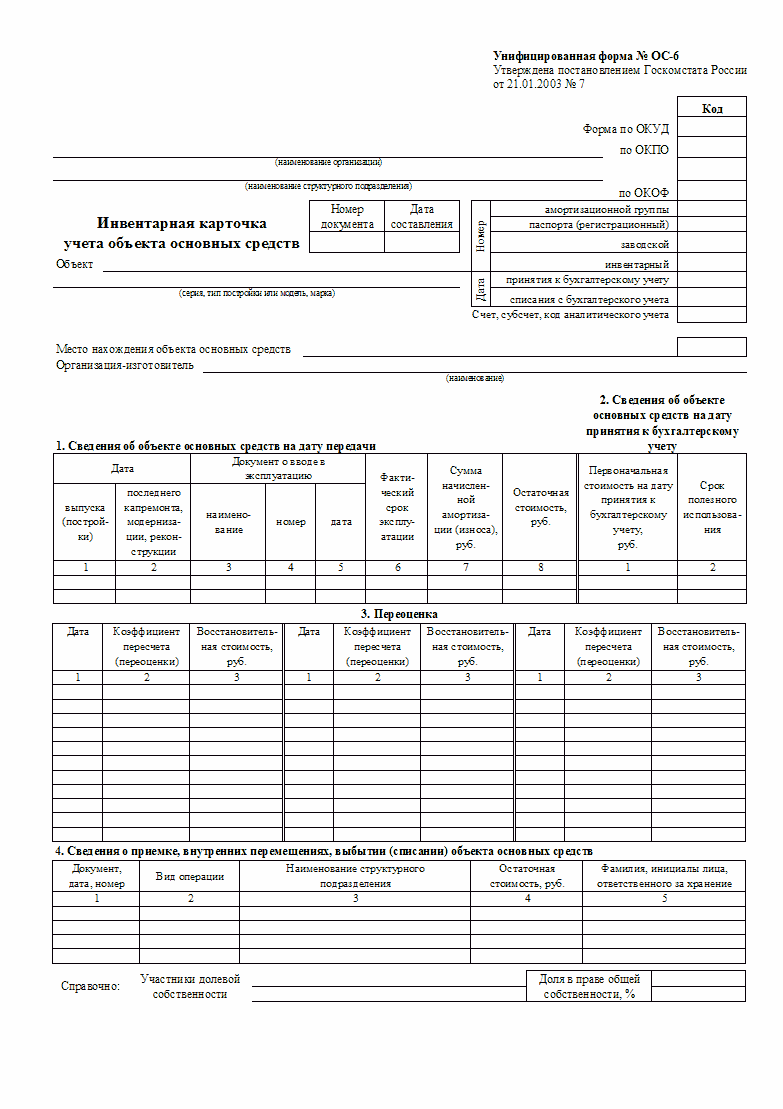

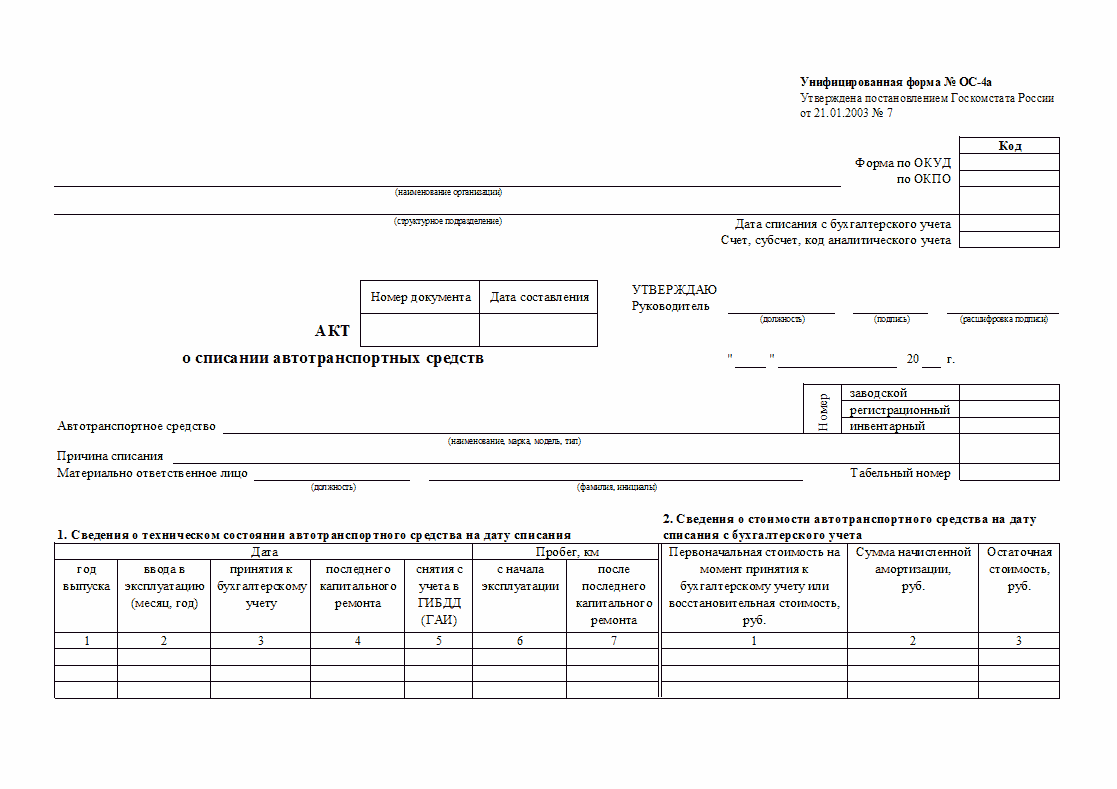

Приложение: