содержание

Введение

Глава 1. Особенности организации финансовых подрядных организаций.

Формирование основного и оборотного капитала.

Доходы и расходы подрядных организаций.

Прибыль подрядных организаций.

Глава 2.

Заключение.

Список литературы.

Введение

Глава 1. Особенности организации финансовых подрядных организаций.

1.1Формирование основного и оборотного капитала.

Оборот капитала представляет собой периодически повторяющийся процесс возобновления движения капитала с момента его авансирования до полного возвращения предпринимателю. Оборот капитала начинается с авансирования определенных средств на организацию какого-либо производства, а завершается тогда, когда вся капитальная стоимость возвращается предпринимателю в своей первоначальной денежной форме. Функционирующий капитал, вложенный в материальное производство, как в нашей, так и в западной экономической литературе, делится на основной и оборотный. Такое деление было заложено физиократами.

А. Смит в основу деления капитала на основной и оборотный заложил признак физической неподвижности или подвижности различных частей капитала. К физически неподвижным он относил здания, машины, сооружения, которые находятся в неподвижном состоянии и не вступают в обращение в процессе производства. Такой капитал является основным. К физически подвижным относятся: сырье, деньги, готовые товары. Они физически перемещаются и потому обращаются. Такой капитал является оборотным. В российской экономической литературе совокупность материальных и финансовых ресурсов на предприятиях носит название фондов. Фонды производства обслуживают непосредственно сферу производства. По структуре производственные фонды делятся на основные фонды и оборотные фонды: 1. основные фонды включают здания, сооружения, машины. Они переносят свою сто-имость на готовую продукцию частями; 2. оборотные фонды включают основные и вспомогательные материалы, производственные запасы, незавершенное производство. Оборотные фонды полностью переносят свою стоимость на готовую продукцию за один производственный цикл. Фонды обращения обслуживают сферу реализации готовой продукции, созданной на предприятии. Фонды обращения включают в свой состав товарные запасы готовой продукции, подлежащие отгрузке и доставке потребителю, и денежные средства, находящиеся на расчетном счете. При анализе основных фондов следует иметь в виду, что они в процессе функционирования подвергаются материальному и моральному износу. Материальный износ - это постепенная утрата первоначальных физических свойств товара в процессе его использования. Его уровень зависит от продолжительности и интенсивности эксплуатации машин и оборудования, а также от особенностей производственных технологий. Моральный износ непосредственно связан с техническим прогрессом. Различают два вида морального износа:

1. Моральный износ первого рода вызван ростом производительности труда и созданием аналогичного оборудования или машин с меньшими затратами, в результате чего их стоимость становится ниже.

2. Моральный износ второго рода вызван созданием более современных и более производительных машин.

Для осуществления производственно – хозяйственной деятельности строительные организации должны иметь в своем распоряжении не только основные фонды, но и оборотные средства.

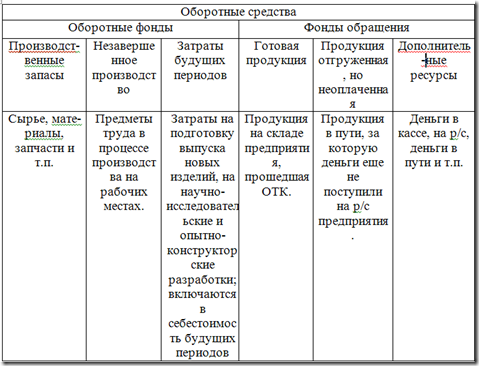

Оборотные средства – это авансированная строительной организацией в оборотные фонды и фонды обращения за вычетом амортизационных отчислений, совокупность денежных средств, которая опосредствует их движение в процессе кругооборота и обеспечивает непрерывность процесса производства и обращения строительной продукции, являясь источником финансирования текущих и (частично) капитальных затрат строительной организации, и состоит из оборотных материальных и финансовых активов. Оборотные средства необходимы организациям для образования запасов материальных ценностей, покрытия затрат по незавершенному производству и других целей, а также осуществления расчетов. Часть оборотных средств, которая функционирует в сфере производства, представляет собой оборотные фонды организации. Другая часть, которая находится в сфере обращения, составляет фонды обращения.

Оборотные фонды – часть производственных фондов, которые, как правило, целиком используются в одном производственном цикле, утрачивают при этом свою первоначальную материально – вещественную форму и полностью переносят свою стоимость на себестоимость строительно – монтажных работ по возведению зданий и сооружений. Для осуществления процесса производства предприятию необходимы не только основные фонды, но и оборотные средства.

Оборотные средства – это совокупность оборотных фондов и фондов обращения, выраженных в денежной форме. Оборотные фонды обслуживают процесс производства, а фонды обращения – сферу обращения.

Оборотные фонды – предметы труда, которые потребляются в течение одного цикла. Оборотные фонды переносят свою стоимость на готовый продукт сразу и при этом изменяют свою натуральную вещественную форму.

Состав оборотных средств:

Табл. 1.1

Для успешной работы предприятия большое значение имеет скорость обращения оборотных средств. Для характеристики использования оборотных средств применяют 2 показателя:

1. Коэффициент оборачиваемости оборотных средств – характеризует количество оборотов оборотных средств за определенный период:

Формула 1.1

2. Длительность одного оборота:

Формула 1.2

Экономическое значение оборачиваемости оборотных средств заключается в том, что предприятие может произвести и реализовать с меньшими оборотными средствами тот же самый объем продукции или с теми же средствами выпустить больше продукции. И, наоборот, при сохранении прежнего объема продукции достаточно иметь меньшее количество оборотных средств.

Для рационального использования финансовых ресурсов необходимо нормирование оборотных средств, то есть определение их минимального запаса, обеспечивающего бесперебойную работу предприятия и их эффективного использования.

Нормирование оборотных средств осуществляется по следующим элементам:

1. Производственные запасы;

2. Незавершенное производство;

3. Затраты будущих периодов;

4. Готовая продукция.

Норматив оборотных средств определяется по следующей формуле:

Формула 1.3

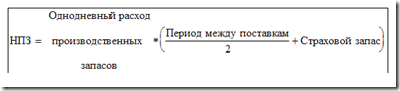

1. Норматив производственных запасов:

Формула 1.4

2. Норматив затрат незавершенного производства:

Формула 1.5

![]()

Формула 1.6

К – коэффициент нарастания затрат, М – материальные затраты в себестоимости продукции (на материал), С – себестоимость продукции. К- характеризует отношение себестоимости продукции в незавершенном производстве к себестоимости готовой продукции.

К- обычно рассчитывается в точке середины производства:

3. Норматив затрат будущих периодов:

![]()

Формула 1.7

где αб.п. – удельный вес затрат будущих периодов в себестоимости будущей продукции; Ст.п. – себестоимость товарной продукции будущего периода.

4. Норматив затрат готовой продукции:

![]()

Формула 1.8