20. Стратегический анализ портфеля недвижимости по матрице привлекательность рынка-преимущества компании.

Портфельный анализ — это инструмент, с помощью которого предприятие оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные и перспективные направления и прекращения или сокращения инвестиций в неэффективные проекты. Таким образом он обеспечивает ясное представление о затратах и прибыли диверсифицированной фирмы.

Основным приемом портфельного анализа является построение двумерных матриц, с помощью которых бизнес-единицы или отдельные продукты сравниваются между собой по таким критериям, как темпы роста продаж, стадия жизненного цикла, доля рынка. Разнятся методики наборами переменных, однако в любом случае это двухмерные матрицы, в которых по одной оси фиксируются значения внутренних возможностей фирмы, по другой — внешние факторы.

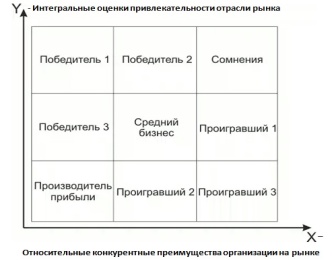

Данная матрица была разработана в начале 70-х годов в результате совместной работы корпорации General Electric и консалтинговой фирмы McKinsey & Co. по реорганизации бизнеса General Electric и представляет собой усовершенствованную матрицу BCG.. Она также носит название «экран бизнеса»

Матрица Мак - Кинси имеет размерность 3х3. По осям Y и X определяются интегральные оценки привлекательности рынка (или отрасли рынка) и относительные конкурентные преимущества организации на рынке.

Этапы:

1. Определение стратегических бизнес-единиц компании.

Стратегическая единица бизнеса — это внутрифирменная организационная единица, отвечающая за разработку стратегии фирмы в одном или нескольких сегментах рынка.

2. Для каждой из бизнес-единиц определим привлекательность рынка и конкурентные преимущества

Привлекательность определяется как интегральная оценка таких факторов, как например емкость рынка, динамика цен, особенности правового регулирования и т.д..

Конкурентные преимущества представляют собой совокупность таких факторов, как производственный, финансовый, кадровый потенциал организации и т.д..

Количество факторов обычно зависит от отрасли, в которой находится компания, а также от требуемой степени глубины и направления анализа. Не последнюю роль в определении показателей оценки привлекательности рынка играет доступность той или иной информации или же данные, имеющиеся в наличии.

3. По каждому фактору определяется весомость в сравнении друг с другом, то есть их сумма должна быть равна 1, причём весомость данных факторов бывает разной в зависимости от используемых единиц.

4. После этого по каждому из факторов выставляется балл качества, предварительно определив шкалу показателей. Обычно большинство фирм ограничиваются 5-бальной шкалой, где балл 5 –характеризует наибольшую благоприятность данного фактора, 1 – соответственно наименьшую. В некоторых случаях пользуются 10-бальной шкалой.

5. Определяется количественная оценка данного фактора путём произведения веса фактора на балл качества. 6. На заключительной стадии суммируется количественная оценка по каждому фактору и, тем самым, определяем координаты по каждой оси.

Такая процедура проводится для каждой бизнес-единицы.

Данная матрица нам наглядно показывает, каковы перспективы товара, и как лучше всего использовать данный товар для извлечения максимальной прибыли. То есть в зависимости от того в каком квадранте оказалась бизнес-единица разрабатывается стратегия её развития. Причём за многолетний опыт использования матрицы сложились определённые рекомендации для разработки стратегий при размещения товара в том или ином квадранте.

В отличии от матрицы BCG, матрица Мак-кинси использует иные факторы, а также позволяет позиционировать организацию на рынке относительно его привлекательности и конкурентных преимуществ продукции.

Показатель привлекательности является неподконтрольным компании, т.е. те которые тот или иной хозяйствующий субъект может только фиксировать и на них ориентироваться. Показатель «позиция в конкуренции», напротив, зависит от результатов деятельности самого субъекта хозяйствования.

Если в матрице БКГ по оси абсцисс используется статический (фиксированный) показатель, будь то доля рынка или рентабельность, то в матрице «Дженерал Электрик – МакКинзи» используется уже динамический показатель, т.е. не рентабельность, а ее изменение и т.д.

Данная матрица является более совершенной, так как в ней рассматривается существенно большее число факторов. Поэтому она не приводит к столь упрощенным выводам, как матрица Бостонской консультативной группы.