18. Понятие и механизм международных расчетов

Международные расчеты – урегулирование денежных требований и обязательств, возникающих в сфере ВЭД между юридическими и физическими лицами разных стран.

Международные расчеты – безналичные расчеты через систему крупных банков.

Состояние международных расчетов зависит от следующих факторов:

– глобализации мировой экономики;

– экономических и политических отношений между странами;

– валютного законодательства;

– международных торговых правил и обычаев;

– банковской практики;

– условий внешнеторговых контрактов;

– кредитных соглашений.

В международных расчетах (МР) в основном используются валюты, являющиеся резервными.

На современном этапе основными валютами МР являются: доллар США и евро.

Существует практика использования для МР ряда региональных валют, в частности, юаня.

СДР применяется для межгосударственных расчетов в рамках МВФ.

Особенности международных расчетов:

– проводятся в различный валютах;

– при их проведении экспортеры, импортеры, банки вступают в правовые отношения, обособленные от внешнеторгового контракта, лежащего в основе расчетов по сделке;

– регулируются национальным законодательством и международными банковскими правилами;

– проводятся на основе коммерческих и финансовых документов.

Факторы, влияющие на выбор форм международных расчетов:

– репутация контрагентов по сделке;

– платежеспособность контрагентов по сделке;

– сложившийся обычай проведения расчетов на конкретном рынке (золота, бриллиантов, машин и оборудования, стройматериалов);

– конкурентоспособность конкретного товара и компании;

– состояние конъюнктуры конкретного рынка и мировой экономики в целом.

19. Операции коммерческих банков по обслуживанию международных расчетов: документарный аккредитив; инкассо

Документарный аккредитив

Аккредитив – условное денежное обязательство банка, выдаваемое по поручению клиента в пользу его контрагента (клиента).

Аккредитив – гарантированная форма расчетов между контрагентами по сделке.

По условию этой формы расчетов в момент отгрузки товара деньги покупателя депонированы на специальном счете в банке покупателя (или продавца, по договоренности сторон), а платеж будет осуществлен после отгрузки товара.

Аккредитивы могут быть: отзывные и безотзывные; подтвержденные и неподтвержденные; покрытые и непокрытые; переводные (трансферабельные) и непереводные; резервные (stand-by letter of credit),имеющие свойства банковской гарантии.

Также различают аккредитивы: с платежом против документов; акцептные, предусматривающие обязательство банка-эмитента акцептовать и при наступлении срока оплатить выставленную на него тратту; с рассрочкой платежа; с негоциацией (покупкой) документов, предусматривающие обязанность банка оплатить без оборота на бенефициара выставленную им тратту.

В расчетах по аккредитиву участвуют: плательщик (импортер, аккредитиводатель); банк-эмитент, открывающий аккредитив (банк импортера); бенефициар (экспортер, получатель платежа); авизующий банк, который сообщает бенефициару (экспортеру) об открытии в его пользу аккредитива, т.е. банк бенефициара - экспортера.

Этапы проведения расчета по аккредитиву:

импортер после заключения контракта с экспортером обращается в свой банк с заявлением об открытии аккредитива в пользу экспортера – партнера по сделке;

банк-эмитент открывает аккредитив и направляет его своему банку-корреспонденту в стране экспортера, поручая авизовать аккредитив бенефициару (экспортеру);

авизующий банк передает аккредитив бенефициару (экспортеру);

после открытия аккредитива (обязательства банка) экспортер отгружает товар;

экспортер (бенефициар) предоставляет документы об отгрузке в авизующий банк, т.е. в свой банк;

авизующий банк пересылает документы для оплаты в банк-эмитент;

(а) банк-эмитент переводит деньги авизующему банку в страну экспортера;

(б) банк-эмитент выдает документы на товар импортеру;

авизующий банк, получив деньги от банка-эмитента, зачисляет их на счет бенефициара (экспортера).

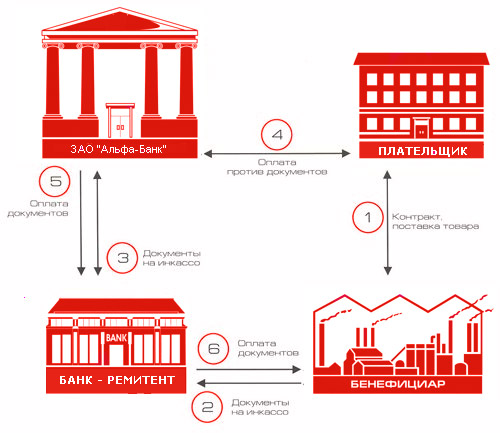

Инкассо.

Инкассо – банковская операция, в которой банк по поручению клиента получает платеж от импортера за отгруженные товары (оказанные услуги).

Участники инкассовой формы расчетов: доверитель (получатель платежа), поручающий банку операцию по инкассированию; банк-ремитент, выполняющий операцию по инкассированию; инкассирующий банк (обычно он же и представляющий банк), представляющий документы импортеру-плательщику против платежа; импортер-плательщик.

Этапы расчета по документарному инкассо:

экспортер после подписания контракта отправляет товар импортеру;

экспортер представляет в свой банк (ремитент) инкассовое поручение и отгрузочные документы;

банк экспортера (ремитент) направляет инкассовое поручение и отгрузочные документы инкассирующему банку;

инкассирующий банк (обычно он же представляющий банк) представляет документы импортеру для оплаты;

импортер осуществляет платеж, получает от инкассирующего банка отгрузочные документы и может получить товар;

инкассирующий банк переводит деньги банку-ремитенту (банку экспортера);

банк-ремитент (банк экспортера) зачисляет деньги на счет экспортера.

Особенности инкассовой формы расчетов

Импортеру расчеты по инкассо позволяют оплачивать товар после его отгрузки и прибытия в страну импортера.

Экспортер до момента оплаты товара импортером сохраняет право собственности на товар.

Экспортер несет риск убытка в случае отказа импортера оплатить товар. В такой ситуации экспортер будет вынужден продать товар другому покупателю или возвратить за свой счет в страну своего местонахождения.

При расчетах по инкассо достаточно длителен период получения платежа экспортером после отгрузки товара.