Тема 7. Оценка рисков, связанных с реализацией инвестиционного проекта

Риск - это вероятность наступления какого-либо события, которое может повлечь за собой убытки или повышенные расходы на реализацию проекта.

Неопределенность - неточность или недостаток данных для анализа и разработки решений. Чем выше неопределенность, тем выше риск.

В ходе разработки инвестиционного проекта проект-менеджер должен как можно полнее определить риски, характерные для данного проекта и по возможности провести их количественную оценку.

В общем случае выделяют качественный и количественный подходы.

К методам качественного подхода относят:

1. метод анализа уместности затрат;

2. метод аналогий;

3. метод экспертных оценок.

Метод анализа уместности затрат предполагает, что в большинстве инвестиционных проектов, перерасход средств может быть связан со следующими основными факторами:

- недооценка стоимости проекта или его отдельных этапов;

- изменение границ проектирования, обусловленное непредвиденными обстоятельствами;

- отличие производительности оборудования от предусмотренной проектом;

- увеличение стоимости проекта в связи с инфляцией или изменением налогового законодательства.

В ходе оценки рисков производится детальный анализ указанных факторов с описанием конкретных статей затрат, которые могут увеличиваться. Для компенсации возможных затрат возможно создавать резервные фонды, производить страхование, разрабатывать более эффективное решение.

В ходе реализации проекта проводится постоянный анализ затрат по вышеуказанным факторам и принимаются решения о дальнейшей реализации проекта.

Метод аналоги предполагает сбор и анализ информации в реализации подобных инвестиционных проектов.

Метод экспертных оценок предполагает привлечение экспертов к оценке рисков, т.е. людей наилучшим образом осведомленных о положении дел в той или иной сфере. В письменной форме проводится опрос экспертов о возможных рисках, характерных для данного проекта, затем задаются уточняющие вопросы, призванные конкретизировать ответы экспертов. Полученные ответы экспертов анализируются, выводится интегральная оценка рисков (с помощью бальной системы).

Количественный метод оценки рисков

Предполагает цифровую оценку выявленных факторов риска, что обеспечивает возможность сравнения проекта с показателями других проектов с требуемыми значениями или с нормативными значениями.

К количественным методам оценки рисков можно отнести:

1. статистический метод;

2. анализ чувствительности проекта;

3. метод критических точек (метод проверки устойчивости проекта);

4. метод сценариев;

5. имитационное моделирование;

6. метод корректировки ставки дисконтирования.

Статистический метод

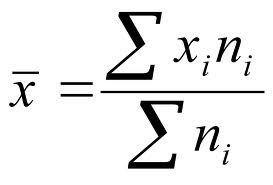

Предполагает использование методов математической статистики. Расчет среднего ожидаемого значения доходности осуществляется по формуле средней арифметической взвешенной:

где

![]() - среднее ожидаемое

значение доходности;

- среднее ожидаемое

значение доходности;

xi – ожидаемое значение доходности для каждого случая;

ni – число случаев наблюдения (частота).

Для принятия окончательного решения необходимо определить меру колеблемости возможного результата, представляющую собой степень отклонения ожидаемого значения от среднего.

Для оценки колеблемости применяют два критерия:

дисперсия

среднеквадратичное отклонение

i |

где

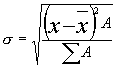

Q – дисперсия;

хi – ожидаемое значение для каждого случая наблюдения;

– среднее ожидаемое значение;

А – частота случаев, или число наблюдений.

Для анализа результатов и затрат, предусматриваемых инвестиционным проектом, используют коэффициент вариации

|

Коэффициент вариации – это отношение среднего квадратического отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

где

V– коэффициент вариации, %;

Q– среднее квадратическое отклонение;

– среднее арифметическое.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака. Данный коэффициент может изменяться от 0 до 100, чем он больше, тем больше колеблемость. Если 25%, то колеблемость высокая. Установлена следующая оценка коэффициентов вариации:

до 10% – слабая колеблемость;

0–25% – умеренная колеблемость;

свыше 25% – высокая колеблемость/

При одинаковых значениях уровня ожидаемого дохода от проекта, более надежными являются вложения, которые характеризуются меньшим значением среднеквадратичного отклонения (), обуславливающего меньшую колеблемость.

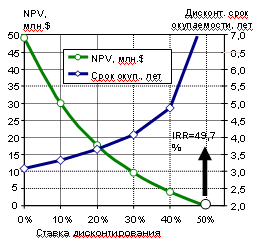

Анализ чувствительности проекта

Предполагает количественную оценку реакции результирующих показателей инвестиционного проекта (норма прибыли, внутренняя норма прибыли, чистая приведенная стоимость проекта, срок окупаемости) на изменение базовых условий реализации проекта (налоговые отчисления, затраты на проектирование и строительство, амортизационные отчисления, прибыль, выручка и др.).

Использование метода происходит следующим образом:

рассчитывается какой-либо показатель результативности проекта (NPV) при базовых условиях

рассчитывается процент изменения результирующего показателя при измененном значении одного из условий.

Метод анализа чувствительности проекта можно реализовать графически. Строится график зависимости результирующего показателя (NPV) от выбранного нами фактора (дисконт).

Рис. Анализ чувствительности проекта к ставке дисконтирования

На основе анализа получившегося графика делается вывод о чувствительности проекта к изменению того или иного фактора. Чем больше угол наклона кривой, тем проект чувствительнее.

Метод расчета критических точек предполагает определение минимального объема производства и реализации продукции, при котором не будет ни прибыли, ни убытка. Чем ниже будет этот показатель, тем больше будет вероятность успешной реализации данного проекта, тем меньше будет риск инвестора.

Критическая точка - отношение постоянных издержек к разности выручки и периодических издержек. Это и есть аналитический метод определения точки безубыточности.

Проект считается достаточно безрисковым, если критическая точка составляет 75-80% от нормального сценария реализации проекта.

Метод сценариев предполагает разработку экспертами всех возможных вариантов реализации проекта в форме сценариев, либо в форме системы ограничений параметров проекта. Разрабатывается, как минимум, три сценария реализации проекта: пессимистический, оптимистический, наиболее вероятный. Затем определяются уровни вероятности отдельных условий, событий, предусмотренных сценариями, а также рассчитываются показатели экономической эффективности проекта в рамках разработанных сценариев.

Интегральный эффект ИП = ∑NPVi * Pi

где

NPVi – стоимость проекта;

Pi – вероятность реализации i-того сценария.

Риск по проекту оценивается следующим образом:

Риск проекта = ∑Pk

где

Pk – вероятность наступления реализации k-того сценария, при котором NPV проекта будет отрицательным.

Одним из недостатков метода сценариев можно назвать ограниченность возможных вариантов реализации проекта.

Автоматизация инвестиционного проектирования

Множество факторов, влияющих на эффективность и рискованность проектов, обуславливает необходимость применения программных средств планирования, управления и анализа эффективности инвестиционного проекта.

Существующие сегодня программные комплексы ориентированы на исполнение следующих функций:

- календарно- сетевое планирование проекта;

- предпроекный анализ;

- разработка бюджетов;

- разработка бизнес- плана;

- анализ рисков;

- управление контрактами;

- управление временем;

- средства упрощенного доступа к проектным данным, средства коммуникаций, средства для интеграции с другими приложениями.

К комплексным программным средствам управления проектами можно отнести CA Super Project, Project Scheduler, Suretrack Project Manager, Turbo Project.

В отечественной практике используются программы начального уровня MS Project, Project Expert, Market Analyzer for Windows, Timeline, Business Plan Pro, Primavera Project Planer. Кроме того, в таблице представлен список бизнес-инструментов для управления проектами, составленный К.В. Мальцевым6.

Наименование |

Производитель |

Примечания |

Microsoft Project 2000 |

Microsoft Corporation |

Самая распространенная недорогая система планирования проектов. http://www.microsoft.com/project |

Project Expert |

Expert Systems |

Программа для составления бизнес-плана. Финансовое планирование. Оценка и анализ инвестиционных проектов. www.expert-systems.com |

TimeLine 6.5 |

TimeLineSolutionsCorporation |

Возможности: многопроектное планирование, хранение информации по проектам в единой базе данных, достаточно мощные алгоритмы работы с ресурсами. http://www.tssolutions |

Spider Project |

Spider Technologies Group |

Российская разработка. Особенности: мощные алгоритмы планирования использования ограниченных ресурсов, возможность использования нормативно-справочной информации. Уступает западным пакетам в области программной реализации. |

OpenPlan Professional |

WST Corporation |

Профессиональный инструмент менеджеров для многопроектного планирования и контроля. http://www.wst.com |

OpenPlan Desktop |

WST Corporation |

Упрощенный вариант OpenPlan Professional. Инструмент для работы с небольшими проектами. |

OpenPlan Enterprise |

WST Corporation |

Включает в себя основные характеристики OpenPlan Professional и интегрирован с ERP (система управления ресурсами предприятия) |

Primavera Project Planner 2.0 – 3.0 |

Primavera Systems, Inc |

Предназначен для календарно-сетевого планирования и управления с учетом потребностей в материальных, трудовых и финансовых ресурсах. http://www.primavera.msk.ru |

SureTrak Project Manager 3.0 |

Primavera Systems, Inc |

Предназначен для управления небольшими проектами. |

Webster for Primavera |

Primavera Systems, Inc |

Используется совместно с PrimaveraProject Planner 2.0 – 3.0и позволяет участникам проекта просматривать список своих заданий и обновлять информацию об их выполнении из любой точки земного шара, используя обычный веб-броузер. |

MonteCarlo for Primavera |

Primavera Systems, Inc |

Применяется для анализа рисков проекта и позволяет определять сроки работ и затраты на их выполнение с заданной вероятностью. |

Artemis Views |

Artemis International |

Состоит из набора модулей для автоматизации различных функций управления проектами. |

ProjectView |

Artemis International |

Возможности: реализация мультипроектной, многопользовательской системы планирования и контроля проектов в организации, обеспечивает механизм ограничения доступа при распределенной работе нескольких пользователей с проектом, формирует разнообразные отчеты за счет встроенных средств или с использованием специализированного ПО. |

ResourceView |

Artemis International |

Система для планирования и контроля использования ресурсов. |

TrackView |

Artemis International |

Средство для контроля и анализа выполнения работ. |

CostView |

Artemis International |

Обеспечивает централизованное хранение информации по всем затратам и доходам работ в проектах. |

Корректировка ставки дисконта с учетом уровня риска

Дисконт, как требуемый уровень дохода на вложенный капитал, должен учитывать уровень риска по конкретному инвестиционному проекту. Существует два подхода к определению и корректировке ставки дисконта. Это количественный и экспертный подходы.

Метод средневзвешенной стоимости капитала

WACC = ∑ ki * di

Кумулятивный метод определения ставки дисконта предполагает самостоятельное определение экспертом ставки дисконта путем выделения специфических факторов, влияющих на дисконт, определение безрисковой ставки дисконта и последующего расчета дисконта по формуле:

r = rбр ± поправки (факторы, влияющие на дисконт)

Метод оценки капитальных активов (САРМ)

r = Rf +β*(Rs - Rf) +S1+S2+C

Rf - безрисковая ставка доходности (предполагает ставку доходности по какому-либо объекту инвестирования, предполагающему минимальный риск);

β- коэффициент (показывает соответствие динамики доходности объекта инвестирования и динамики среднеотраслевой доходности);

Rs – среднеотраслевая доходность;

S1 - премия за принадлежность к малому бизнесу;

S2 - премия для конкретного предприятия;

С- страновой риск.

Корректировка ставки дисконта проводится, как правило, на основе экспертного подхода. При этом учитываются три типа рисков:

- страновой;

- риск ненадежности отдельных участков проекта;

- риск неполучения запланированных доходов от проекта.

Поправка по страновому риску проводится на основе инвестиционных рейтингов страны. Поправка на риск по ненадежности отдельных участков проекта определяется экспертно для каждого участка и обычно не превышает 5%. Поправка на риск по неполучению запланированных доходов от проекта определяется с учетом следующих факторов: техническая реализуемость проекта, маркетинговая проработка проекта, оценка экономической ситуации, прогноз обеспеченностью ресурсами.

Ориентиры корректировки дисконта

Величина |

Пример цели проекта |

Величина поправки |

Низкий |

Развитие производства на основе освоенной техники |

3-5% |

Средний |

Увеличение объема продаж продукции |

8-10% |

Высокий |

Освоение нового продукта |

13-15% |

Очень высокий |

Вложения в НИОКР |

18-20% |