1.3 Взаимосвязь и построение межбюджетных отношений в Республике Башкортостан

Важнейшим условием самостоятельности любого бюджета (не только местного) является наличие законодательно утвержденных стабильных и постоянных источников доходов. Закрепление собственных доходов за муниципальными образованиями является необходимой предпосылкой для того, чтобы дать органам местного самоуправления и проживающему на соответствующей территории населению возможность самостоятельно зарабатывать деньги на цели социально-экономического развития муниципалитетов. Причем принцип закрепления доходов за соответствующими уровнями управления автоматически предполагает, что заработанные органами местной власти средства не подлежат изъятию.

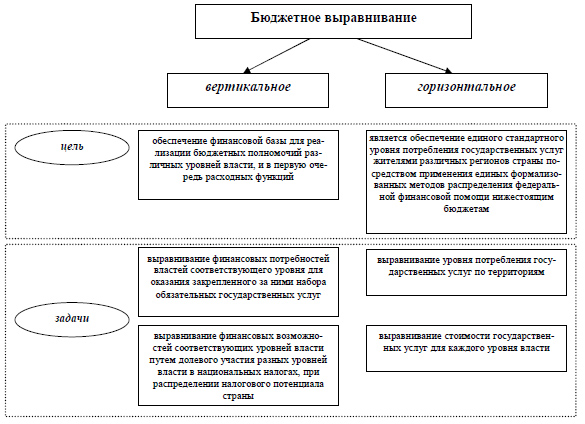

Различают вертикальную и горизонтальную сбалансированность бюджетной системы (см. рис. 1.)

Рис. 1. Схема бюджетного выравнивания

Горизонтальная несбалансированность бюджетов системы возникает вследствие различий экономического потенциала территориальных единиц. При этом горизонтальная несбалансированность проявляется как в различиях налоговых баз территорий, так и в разных потребностях и стоимости предоставляемых государственных услуг.

В соответствии с Бюджетным кодексом Российской Федерации в целях обеспечения сбалансированности территориальных бюджетов используются следующие формы межбюджетных трансфертов, предоставляемых из федерального бюджета:

- финансовая помощь бюджетам в форме дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации;

- субсидии (из Федерального фонда софинансирования расходов);

- субвенции (из Федерального фонда компенсаций), ссуды, бюджетные кредиты.

Эта система бюджетного устройства должна обеспечивать:

- создание для местных органов власти стимулов к эффективному сбору налоговых платежей;

- бюджетную ответственность — управление финансами в интересах граждан;

- выравнивание доступа граждан, вне зависимости от места их проживания, к основным социальным гарантиям;

- обеспечение единства налогово-бюджетной системы.

Бюджетное законодательство Российской Федерации в настоящее время не содержит четкого разграничения расходных полномочий и ответственности между органами власти разных уровней. Многие виды расходов отнесены к совместному финансированию.

Местные органы власти не в состоянии обеспечить бездефицитность своих бюджетов. В этих условиях они проводят политику выборочного или частичного исполнения своих финансовых обязательств. Обеспечение реальных полномочий местных органов власти является основной целью реформирования межбюджетных отношений. Для ее достижения необходимо предусматривать:

- разграничение расходных полномочий между уровнями бюджетной системы;

- достижение самостоятельности местных органов власти в управлении расходами своих бюджетов;

- сокращение нефинансируемых федеральных мандатов.

Значительная часть доходов территориальных бюджетов формируется за счет отчислений от федеральных налогов. Это связано с тем, что налогооблагаемая база местных налогов недостаточна для финансирования необходимых расходов.

Оказание финансовой помощи бюджетам других уровней должно быть социально и экономически обоснованным. Конечная цель такой помощи — выравнивание бюджетной обеспеченности территорий. Необходимо, чтобы она соответствовала следующим критериям:

- разделение финансовой помощи на текущую и инвестиционную, а также выравнивающую и стимулирующую;

- выделение в составе текущей помощи дотаций, субвенций и субсидий как основных форм финансовой поддержки;

- распределение финансовой помощи по единой методике на основе объективных критериев бюджетной обеспеченности регионов;

- утверждение методики распределения финансовой помощи федеральными законами;

- максимально возможная стабильность объемов распределения финансовой помощи, позволяющая субъектам Федерации самостоятельно прогнозировать размеры финансовой поддержки на среднесрочную перспективу;

- установление на федеральном уровне общих принципов выравнивания бюджетной обеспеченности муниципальных образований.

Реформа налоговой системы должна быть направлена на обеспечение самостоятельности бюджетов всех уровней, а не решать проблемы исключительно федерального бюджета. Коль скоро в России строится демократическое, федеративное государство, интересы субъектов Федерации и местного самоуправления должны соблюдаться и учитываться так же, как и интересы Федерации в целом. Пока же, особенно в области местного самоуправления, этого не наблюдается. Хотя общая структура доходов местных бюджетов соответствует общемировой практике (в плане высокого удельного веса налоговых поступлений в суммарных доходах), однако пропорции распределения расходов на собственные нужды между бюджетами различных уровней, равно как и доля расходов, покрываемых за счет чисто местных источников доходов, ставят множество проблем.

Межбюджетные отношения в Республике Башкортостан регулируются бюджетным законодательством РФ и принятым в соответствии с требованиями Бюджетного кодекса РФ [4] Законом РБ «О межбюджетных отношениях в РБ» [8], определяющим взаимоотношения с учетом особой социально - экономической важности выстраивания системы межбюджетных отношений в Республике, где имеется 895 муниципальных образований:

- между бюджетом республики и бюджетами муниципальных районов и городских округов(9 городских округов, 54 муниципальных района),

- между бюджетами муниципальных районов и бюджетами поселений (832 поселения, в том числе 812-сельских).