Тема 1.4 Оборотные средства мо и их экономическая оценка

Сущность, состав и структура обс. Классификация обс

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

В натуральном выражении оборотные средства – это совокупность материальных и денежных ресурсов, которые находятся в постоянном кругообороте и свою стоимость полностью переносят на вновь создаваемую стоимость.

В стоимостном выражении оборотные средства представляют собой оборотный капитал предприятия. Оборотный капитал – это денежные средства и те активы, которые при нормальном функционировании предприятия могут быть превращены в денежные средства в ближайшем будущем – в течение года. Вышеназванные активы предприятия являются оборотными в том смысле, что они находятся в постоянном превращении в денежные средства.

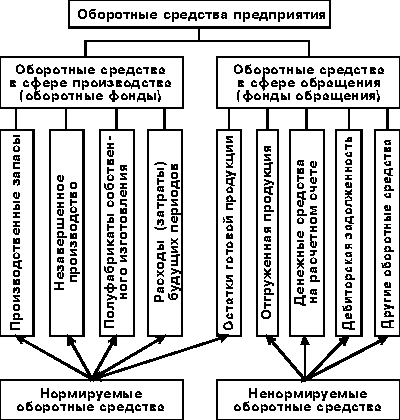

Рисунок 1. Элементный состав оборотных средств организации

Классификация оборотных средств:

1) По элементам: оборотные производственные фонды и фонды обращения.

2) По способу планирования: нормируемые и ненормируемые оборотные средства.

3) По источникам образования:

* собственные оборотные средства (являются собственностью предприятия и участвуют в кругообороте только на данном предприятии): уставный капитал; прибыль; устойчивые пассивы;

* заемные оборотные средства (не являются собственностью предприятия, но временно используются в его обороте): кредиты банков; кредиторская задолженность, займы и т.п.

4) По степени ликвидности (скорости их превращения в денежные средства):

* наиболее ликвидные – денежные средства в кассе и на счетах, краткосрочные финансовые вложения;

* быстроликвидные – дебиторская задолженность;

* низколиквидные (медленно реализуемые) – товарно-материальные ценности.

В целях более рационального использования оборотных средств на предприятии необходимо изучить их структуру. Структура оборотных активов – это определенное соотношение между отдельными видами, группами оборотных средств, выраженное в процентах.

Методы определения потребности в оборотных средствах

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств.

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

Нормативный метод – расчет потребности в ОБС на основе нормативов (Отраслевых, региональных, внутриорганизационных).

Учет потребности медицинского учреждения в ЛС и ИМН

Удельный расход ресурсов (Ур) – расход лекарственных средств (ЛС) и изделий медицинского назначения (ИМН) на единицу продукции (в среднем или на одну конкретную медицинскую услугу) определяют по формуле:

Ур = Vмр / n. где

Vмр – объем ЛС и ИМН (в граммах, штуках, дозах);

n - количество медицинских услуг одного вида или общее их количество за анализируемый период.

Таблица 1. Расчет потребности в ЛС по подразделениям МО

№ п/п |

Наименование ЛС и ИМН |

Единица измерения |

Среднекурсовая доза |

Среднеквартальное количество случаев |

Потребность в ЛС и ИМН |

1. |

|

|

|

|

|

2. |

|

|

|

|

|

Пояснения:

в графе 4 указывается среднекурсовая доза ЛС, по утвержденному перечню по всем нозологиям (учение о биологических и медицинских болезнях, включающее вопросы по этиологии, патогенеза, номенклатуры и классификации; базисной единицей нозологии является нозологическая единица – определенная болезнь, которую выделяют в качестве самостоятельной);

в графе 5 – среднее число случаев назначения ЛС за соответствующий квартал;

данные в графе 6 получены путем умножения данных графы 4 и 5.

Если предполагается увеличение объема деятельности данного подразделения медучреждения, необходима корректировка потребности в ЛС и ИМН. В целом использование этих материальных ресурсов должно быть экономным и рациональным. Однако формальный переход на более дешевые ЛС может дать низкий лечебный эффект, что приведет к увеличению пребывания больного в стационаре и удорожанию лечебного процесса Правильный налаженный учет использования ИМН и ЛС и рациональная организация труда медицинского персонала может привести к повышению эффективности использования оборотных средств.

Продукты питания

Последовательность планирования:

систематизация данных о госпитализированных больных по нозологическим формам заболеваний;

учет количества столов лечебного питания в соответствии с формой заболеваний;

анализ в количеством и стоимостном выражении продуктов питания, входящих в конкретный стол лечебного питания с учетом выхода каждого блюда и его стоимости.

Приказ Минфина РФ от 16 декабря 2010 г. N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению"