Основные проблемы учета ос в мо:

1) Определение многократности использования приспособлений и инструментов МН – ошибки простого бухгалтера, решение – прием комиссией, в составе которой технические работники. Последствия: налогообложение «псевдоосновных» средств – нецелевое использование средств бюджета.

2) Затруднения с постановкой на учет комплексов конструктивно-сочлененных элементов (например, рабочее место врача-стоматолога) – продавец оснащает его как многоразовыми инструментами, так и одноразовыми. Варианты постановки на учет в МО: 1) в виде единого объекта; 2) разделив на отдельные объекты. Последствия: оптимизация налогообложения – отдельные части меньше стоимости 20 000 руб. и могут быть списаны на затраты, а не включаться в налоговую базу.

3) Разночтения при постановке на учет компьютерной техники: Минфин РФ рекомендует покупать ее частыми комплектовать путем «воссоздания». Последствия: первичные затраты относят на себестоимость, новый объект имеет амортизацию.

4) 100% начислена амортизация оборудования. Что делать? 1) списать объект и оправить на забалансовый учет – может повлечь невыдачу лицензии (работа на списаном оборудовании). 2) составлять дефектную ведомость – списать – извлечь и оприходовать отдельные детали – утилизировать остатки.

5) 25 гл. НК РФ предусматривает ускоренную амортизацию ОС, предельный коэффициент – 2 при условии, например, использования оборудования в повышенной сменности или в агрессивной среде. Технический регламент использования аппаратов УЗИ фирмы «Сименс» - 30-35 сеансов за смену, фактически 50-80. Необходимо: повысить нормы амортизации, основание – запись пациентов. Управленческое решение оформляется актом.

6. Экономические показатели наличия, движения и эффективности использования ос.

Задача 1. Основные фонды медико-производственного комплекса на начало года составили 15 500 тыс. руб. Ввод и выбытие объектов в течение отчетного периода отражены в таблице 1.

Таблица 1. Движение основных фондов в течение отчетного периода (тыс. руб.)

Дата ввода/выбытия основных фондов |

Ввод основных фондов |

Выбытие основных фондов |

На 2 февраля |

152 |

78 |

На 23 июня |

145 |

45 |

На 8 августа |

236 |

16 |

На 5 октября |

456 |

86 |

Итого |

989 |

225 |

Определить: среднегодовую и выходящую стоимость основных фондов; коэффициент выбытия; коэффициент обновления.

Задача 2.

Полная первоначальная стоимость оборудования для службы питания медицинской организации – 1050,2 тыс. руб., срок полезного использования – 7 лет. Затраты на модернизацию составляют 155 тыс. руб., расходы по демонтажу – 65,2 тыс. руб., остаточная стоимость – 80,5 тыс. руб.

Определить: годовую сумму амортизационных отчислений и норму амортизации при линейном методе.

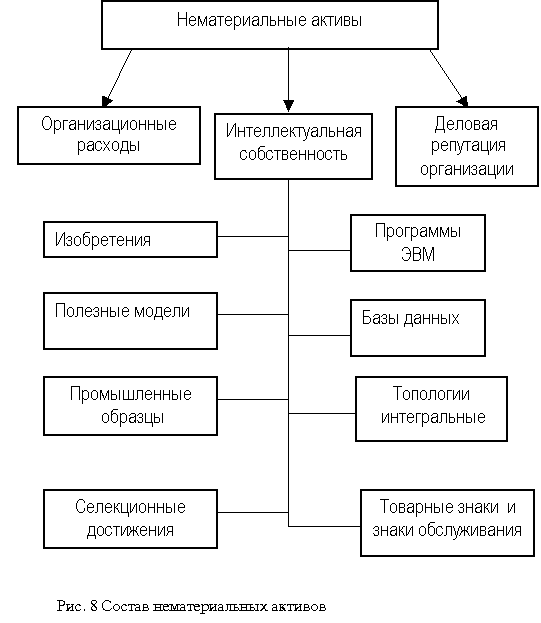

Тема 1.3 Нематериальные активы мо

1. Понятие, оценка и классификация на

Нематериальные активы – это активы, которые не имеют физического выражения, но все же представляют существенную ценность для организации. Объекты нематериальных активов должны соответствовать следующим условиям:

1) отсутствие материально-вещественной (физической) структуры;

2) возможность идентификации (выделения, отделения) организацией от другого имущества; 3) использование в производстве продукции, при выполнении работ или оказании

услуг либо для управленческих нужд;

4) использование их в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев

5) наличие способности приносить организации экономические выгоды (доход) в будущем;

6) отсутствие у организации намерения их перепродать;

7) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

Поскольку нематериальные активы бестелесны по своей природе, то важным критерием отнесения того или иного объекта к данной категории имущества является также его отчуждаемость.

Нематериальными активами не могут быть признаны интеллектуальные и деловые качества гражданина, его квалификация и способность к труду, поскольку они не могут быть отчуждены от гражданина и переданы другим лицам.