По виду торговли товарами и услугами:

Оптовые;

Розничные;

Закупочные;

Цены на услуги.

При использовании в экономическом анализе, планировании, статистике, в исследовательских целях:

Текущие;

Действующие;

Фактические;

Сопоставимые (неизменные).- это цены, взятые за определенный период или на какую-либо конкретную дату, обеспечивающие сравнимость показателей различных периодов.

В зависимости от вида рынка:

Биржевые;

Аукционные;

Комиссионные;

Кооперативные;

Колхозного рынка.

Все цены подразделяются на:

Расчетные – определяемые посредством расчетов;

Проектные – используемые в процессе проектирования изделий или объектов для производства;

Лимитные – цены предельного уровня;

Сметная стоимость – в строительной промышленности как совокупность всех затрат на создание и оснащение объектов на основе смет.

Для осуществления планово-управленческих функций используются:

Прогнозные цены, на основе которых составляются проекты, бизнес-планы, планы предприятий, государственные планы-прогнозы;

Плановые цены;

Прейскурантные.

В зависимости от внешнеэкономической деятельности:

Цены экспорта;

Цены импорта;

По срокам действия:

Временные;

Постоянные.

По характеру потребления:

Единые;

Дифференцированные.

Для отдельных отраслей:

Сезонные.

2. Функции цены

Сущность цены проявляется в ее следующих функциях:

распределительная – с помощью системы цен созданный ВВП и доход фирм (организаций) перераспределяется между предприятиями, отраслями, народного хозяйства;

стимулирующая – цена с экономической точки зрения способствует развитию и совершенствованию процесса производства товаров и услуг и, напротив, может сдерживать этот процесс;

измерительная – зная определенное количество денег, которая составляет цену весовой, штучной, объемной единицы товара и количество реализуемого товара, мы устанавливаем величину денежного платежа за товары, услуги, работы;

соизмерительная – дает возможность сопоставления ценности различных товаров;

учетная – цена является вспомогательным инструментом учета, т.е. дает возможность переводить количество и качество товара в денежные единицы;

инструмент анализа, прогнозирования, планирования;

социальная – с ценами и их изменением тесно связан процесс потребления благ: расходы населения, уровень жизни, прожиточный минимум и т.д.

3. Методы ценообразования

1/ Затратный метод:

Цена = себестоимость + прибыль = себестоимость + (фиксированный % * себестоимость) = себестоимость * (1 + фиксированный %)

Фиксированный % - это рентабельность продукции, которая определяется как отнощение прибыли к себестоимости.

Данный метод дает возможность привязать цену услуги к ее себестоимости, и, таким образом, установить наиболее реальную цену для экономики конкретного предприятия. Однако, при этом величина цены будет напрямую зависеть от условий процесса производства и реализации услуг хозяйствующего субъекта.

2/ Метод определения цены на основе «ощущаемой ценности товара»:

Потребитель определяет соотношение между ценностью товара и его ценой, сравнивает его с такими же показателями для товаров-конкурентов. Ценность – субъективно воспринимаемая полезность товара.

3/ Метод расчета цены на основе анализа безубыточности и обеспечения целевой прибыли.

Его применение требует анализа различных вариантов цен, их влияние на объем сбыта, необходимый для преодоления точки безубыточности и получения целевой прибыли.

4/ Определение цены на основе изучения цен предприятий конкурентов – метод параметрического ценообразования

Этот метод связан с процессом «убеждения» потребителя в справедливости цены его товара или услуги. Собственный товар или услуга сравнивается с аналогами конкурентов по ряду отобранных параметров, выявляются отличия, оценивается значимость этих отличий. Используя данный метод, достаточно просто установить цены на услуги, но следует иметь в виду, что при это не взяты во внимание результаты финансово-хозяйственной деятельности предприятия за определенный период, услуги в каждой гостинице имеют индивидуальные особенности (хотя цены на них могут варьировать в одном диапазоне).

5/ Агрегатный метод – цена определяется суммированием цен на отдельные предметы или конструктивные элементы товара:

Цена товара = цена элемента 1 + цена элемента 2 +… + цена элемента n

4. Специфика ценообразования в здравоохранении

В настоящее время на российском рынке медицинских услуг существует 4 основные группы цен:

1. Бюджетные расценки - расчетная стоимость медицинских учреждений, полностью определяемая по смете расходов учреждений в соответствии со статьями бюджетной классификации по принципу «от общего к частному».

Смета расходов учреждения при этом рассматривается как совокупная цена годовых (квартальных) работ учреждения в целом. Бюджетные расценки не разделяются на себестоимость и прибыль, а применяются для финансирования целевых бюджетных программ медицинской помощи.

2. Государственные цены на платные медицинские услуги населению включают фактические затраты медицинского учреждения на основе бюджетных норм и нормативов (отраслевых или учрежденческих) трудовых и материальных ресурсов и прибыли, % которой устанавливается вышестоящей организацией.

Все затраты, произведенные за счет бюджетных и других государственных средств на приобретение материалов, инструментов, оборудования, продуктов питания и т.п., а также использованные на оказание платных услуг, должны быть восстановлены из выручки от продаж платных услуг (в смете по государственному финансированию).

В настоящее время платные услуги населению в зависимости от решения субъекта Федерации или местной исполнительной власти реализуются как:

по прейскурантам учреждений (индивидуальные цены);

по территориальным прейскурантам (единые цены с возможной дифференциацией по типам учреждений.

3. Договорные цены на медицинские, медико-социальные услуги и услуги медицинского сервиса устанавливаются по договорам с предприятиями и организациями, а также по договорам ДМС. Эти цены:

наиболее свободны по формированию и утверждению;

в наибольшей степени ориентированы на рыночную ситуацию;

им присущи тенденция приближения к равновесной цене.

Договорные цены включают: полные затраты на медицинские и сопутствующие работы (себестоимость) и прибыль (которая соответствует интересам сторон договора). Таким образом, договорные цены образуются путем включения в цену полной себестоимости, а не ограниченной как в бюджетных и государственных ценах.

4. Тарифы на медицинские услуги по ОМС отражают денежные суммы, определяющие уровень возмещения расходов медицинских учреждений по выполнению территориальной программы ОМС, и состав этих расходов, причем себестоимость и прибыль в их структуре не выделяются (как в бюджетных расценках) и являются предметом государственного регулирования и контроля.

Они устанавливаются путем заключения тарифного заключения на территории каждого субъекта РФ в соответствии с законом «О медицинском страховании граждан в РФ». Тарифное соглашение заключается:

органами исполнительной власти субъектов РФ;

территориальными фондами ОМС;

ассоциациями страховых и медицинских организаций.

Цели ценообразования в здравоохранении:

обеспечение выживаемости ЛПУ;

получение планируемых доходов;

завоевание определенной доли рынка.

Инструкция по расчету стоимости медицинских услуг (временная) (утв. Минздравом РФ и Российской академией медицинских наук 10 ноября 1999 г. NN 01-23/4-10, 01-02/41)

Инструкция определяет единый методический подход к расчету стоимости медицинских услуг.

Объектом расчета стоимости является медицинская помощь, которая может быть представлена перечнем простых медицинских услуг (отдельные исследования, манипуляции, процедуры, оперативные вмешательства), перечнем сложных медицинских услуг ("койко-дни" в профильных отделениях стационаров) или перечнем комплексных медицинских услуг по законченным случаям поликлинического и стационарного лечения (медико-экономические стандарты) (Отраслевой классификатор "Простые медицинские услуги", утвержденный приказом Минздрава РФ от 10 апреля 2001 г. N 113)

В стоимость медицинской услуги включаются затраты в соответствии с экономической классификацией расходов бюджетов Российской Федерации:

оплата труда

начисления на оплату труда

медицинские расходы

продукты питания

канцелярские принадлежности, материалы и предметы для текущих хозяйственных целей

командировки и служебные разъезды

оплата транспортных услуг

оплата услуг связи

оплата коммунальных услуг

прочие текущие расходы

трансферты населению

износ мягкого инвентаря и основных фондов, определяемые в соответствии с действующими нормативами.

Расходы по страхованию профессиональной ответственности и другими видами страхования исключаются из налогооблагаемой базы и включаются в стоимость в соответствии с постановлением Правительства Российской Федерации от 22.11.96 г. N 1387.

Основные положения по определению стоимости медицинских услуг

Расчет стоимости услуг следует производить на основе фактических расходов учреждения (без расходов будущего периода), независимо от источника финансирования, с учетом кредиторской задолженности и с корректировкой их на индексы цен или в соответствии с курсом рубля по отношению к свободно конвертируемой валюте. Это позволяет обеспечить ресурсами лечебно-диагностический процесс в соответствии со сложившимися технологическими схемами и уровнем общественно-необходимых затрат.

Для расчета стоимости медицинской услуги структурные подразделения медицинского учреждения делятся на основные и вспомогательные, оказываемые услуги - на простые, сложные и комплексные, а расходы учреждения - на прямые и косвенные.

Под простой медицинской услугой понимается неделимая медицинская услуга, имеющая законченное, самостоятельное лечебное или диагностическое значение. В данной инструкции к простым услугам отнесены услуги параклиники, оперативные вмешательства, а также посещения врача. В настоящее время действует Отраслевой классификатор "Простые медицинские услуги"

Расчет стоимости простой медицинской услуги (С) осуществляется по формуле:

С = Сп+ Ск= Зт+ Нз+ М + И + О + П, где

Сп - прямые расходы,

Ск - косвенные расходы,

Зт - расходы на оплату труда,

Нз - начисления на оплату труда,

М - расходы на медикаменты, перевязочные средства и пр.,

И - износ мягкого инвентаря,

О - износ оборудования,

П - прочие расходы.

Расчет затрат на "койко-день"

Медицинская услуга "койко-день" включает в себя ряд простых услуг согласно классификатору "простые медицинские услуги" (сбор анамнеза, перкуссия, аускультация и т.д.). В связи с этим в настоящей инструкции услуга "койко-день" отнесена к сложной услуге. Услуги параклинических отделений (кабинетов) в расчет стоимости "койко-дня" не включаются.

Расчет затрат на "койко-день" (С) осуществляется по формуле:

С = Зт + Нз + М + П + И + О + Ск, где

Зт - расходы на оплату труда,

Нз - начисления на заработную плату,

М - расходы на медикаменты и перевязочные средства,

П - питание,

И - износ мягкого инвентаря,

О - износ оборудования,

Ск - косвенные расходы.

Пример – «Экономика здравоохранения» по ред. А.В. Решетникова с. 163-165.

Задача 11.

Произвести расчет сложной медицинской услуги «затраты на койко-день» на основе исходной информации:

расходы на оплату труда по услуге – 14,58 руб.;

начисления на фонд оплаты труда – 26,2 %;

фактические расходы на медикаменты, перевязочные средства и др. – 9 745,8 руб.;

фонд основной заработной платы основного персонала подразделения – 22 567,2 руб.;

основная заработная плата основного персонала в стоимости услуги – 9,68 руб.;

затраты на спецпитание медицинского персонала на услугу – 0,04 руб.;

сумма износа мягкого инвентаря в основном подразделении за расчетный период - 780 руб.;

сумма затрат мягкого инвентаря на услугу – 0,29 руб.;

сумма затрат на износ оборудования на услугу – 0,58 руб.

Тема 2.4 Формирование финансовых результатов деятельности мо

1. Финансовый результат деятельности мо

ФР бюджетной МО – полное и эффективное использование средств бюджетов всех уровней и внебюджетных фондов.

ФР коммерческой МО – получение прибыли и достижение определенного уровня рентабельности деятельности.

Выявление ФР МО имеет свои особенности:

1) определяется на основании бухотчетности;

2) присутствует фактор «запаздывания» информации;

3) отражаются только явные издержки.

4) нестыковка ФР по данным бухгалтерского и налогового отчетов;

5) несоответствие «бухгалтерской прибыли» реальному ФР.

Вывод: в МО существует три формы ФР – бухгалтерский, налоговый, фактический.

2. Цикл формирования фр мо

Планирование ФР МО зависит от:

ОПФ МО;

наличия экономической службы;

цели МО;

тип МО (комплексная, однородная или сетевая);

качества менеджмента МО и др.

Фр бюджетной мо

Низкая мотивация руководителей МО в эффективном использовании средств.

Основная задача – достижение комплексного результата деятельности МО при имеющихся ограниченных затратах.

Фр коммерческой мо

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие доходы.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества).

Для целей ведения бухгалтерского учета не признается расходами организации выбытие активов:

в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

в погашение кредита, займа, полученных организацией.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

1/ расходы по обычным видам деятельности;

2/ прочие расходы.

Основные источники получения прибыли в условиях рынка:

Прибыль образуется за счет монопольного положения предприятия на рынке. Предприятие-монополист производит продукт в условиях отсутствия или незначительной конкуренции, реализует его по монопольно высоким ценам.

Второй источник непосредственно связан с особенностями ведения предпринимательской деятельности. Он характерен для всех предприятий, функционирующих в условиях рынка. Конечный финансовый результат работы фирмы зависит от:

- конъюнктуры рынка;

- качества услуг;

- квалификации менеджеров;

- поиска новых методов реализации услуг и т.д.

Третьим источником является инновационная деятельность предприятия: новые способы производства, новые технологии, внедрение достижений НТП и т.д.

Формирование и распределение прибыли

1. Валовая прибыль - разность между выручкой от реализации и себестоимостью продукции.

2. Прибыль от реализации продукции (от продаж) - разность между валовой прибылью и суммой коммерческих и управленческих расходов.

Коммерческие расходы – транспортные расходы, оплата погрузочно-разгрузочных работ, расходы на тару и упаковку, расходы на рекламу и т.д.

Управленческие расходы – затраты на оплату труда управленческого персонала, на подготовку и переподготовку кадров, представительские расходы, оплата аудиторских и консультационных услуг и т.д.

3. Бухгалтерская прибыль = прибыль от продаж + или – операционные доходы (расходы) и внереализационные доходы (расходы).

Состав операционных и внереализационных доходов и расходов определен ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

4. Прибыль до налогообложения = бухгалтерская прибыль + или – постоянные или временные разницы. (ПБУ 18/02 «Учет расходов по налогу на прибыль».

5. Чистая прибыль - прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений и равна разнице между налогооблагаемой прибылью и налогом на прибыль и постоянные налоговые обязательства.

Кроме этого в процессе анализа прибыли на предприятии используются показатели прибыли:

Капитализированная (реинвестированная) прибыль – часть нераспределенной прибыли, которая направляется на финансирование прироста активов.

Потребленная прибыль — та ее часть, которая израсходована на выплату дивидендов, премии персоналу предприятия или на социальные программы.

Основными источниками информации анализа являются: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма № 2), «Отчет о движении капитала» (форма № 3), «Приложение к балансу» (форма № 5), а также соответствующие таблицы бизнес-плана предприятия.

Распределение прибыли

Этот процесс осуществляется в соответствии с:

Действующим законодательством;

Уставом;

Коллективным договором и т.д.

Чистая прибыль распределяется по фондам:

Фонд накопления – для финансирования производственного развития предприятия, капитальных вложений, модернизации оборудования, нового строительства и т.д. Он представляет собой источник средств предприятия, аккумулирующий прибыль и другие источники для создания нового имущества, приобретения оборотных средств и т.д.

Фонд потребления – это средства, зарезервированные предприятием для осуществления мероприятий по социальному развитию и материальному поощрения коллектива.

Резервный фонд – создается акционерными обществами, кооперативами, товариществами и др. на случай прекращения деятельности предприятия для покрытия кредиторской задолженности.

Основные источники получения прибыли в условиях рынка:

монопольного положения организации на рынке;

особенности ведения предпринимательской деятельности (конечный финансовый результат работы фирмы зависит от конъюнктуры рынка; качества услуг; квалификации менеджеров; поиска новых методов реализации услуг и т.д.

инновационная деятельность: новые способы производства, новые технологии, внедрение достижений НТП и т.д.

Формирование и распределение прибыли

1. Валовая прибыль - разность между выручкой от реализации и себестоимостью продукции.

2. Прибыль от реализации продукции (от продаж) - разность между валовой прибылью и суммой коммерческих и управленческих расходов.

Коммерческие расходы – транспортные расходы, оплата погрузочно-разгрузочных работ, расходы на тару и упаковку, расходы на рекламу и т.д.

Управленческие расходы – затраты на оплату труда управленческого персонала, на подготовку и переподготовку кадров, представительские расходы, оплата аудиторских и консультационных услуг и т.д.

3. Бухгалтерская прибыль = прибыль от продаж + или – операционные доходы (расходы) и внереализационные доходы (расходы).

Состав операционных и внереализационных доходов и расходов определен ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

4. Прибыль до налогообложения = бухгалтерская прибыль + или – постоянные или временные разницы. (ПБУ 18/02 «Учет расходов по налогу на прибыль».

5. Чистая прибыль - прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений и равна разнице между налогооблагаемой прибылью и налогом на прибыль и постоянные налоговые обязательства.

Распределение прибыли

осуществляется в соответствии с:

Действующим законодательством;

Уставом;

Коллективным договором и т.д.

Чистая прибыль распределяется по фондам:

Фонд накопления – для финансирования производственного развития предприятия, капитальных вложений, модернизации оборудования, нового строительства и т.д. Он представляет собой источник средств предприятия, аккумулирующий прибыль и другие источники для создания нового имущества, приобретения оборотных средств и т.д.

Фонд потребления – это средства, зарезервированные предприятием для осуществления мероприятий по социальному развитию и материальному поощрения коллектива.

Резервный фонд – создается акционерными обществами, кооперативами, товариществами и др. на случай прекращения деятельности предприятия для покрытия кредиторской задолженности.

Рентабельность деятельности предприятия

Рентабельность это относительный показатель, характеризующий процентное отношение суммы прибыли к одному из показателей. На практике используют систему показателей рентабельности:

общая рентабельность характеризует эффективность производственно-хозяйственной (коммерческой) деятельности = (Балансовая прибыль / среднегодовую стоимость основных фондов + нематериальные активы + материальные оборотные средства) * 100 Аналогично рассчитывается данный показатель по чистой прибыли.

рентабельность основной деятельности (отражает эффективность использования текущих затрат ) = прибыль от реализации / себестоимость реализованной продукции (или расходы по производству и реализации продукции) * 100.

рентабельность производственных фондов = Балансовая прибыль / (среднегодовая стоимость основных фондов + стоимость материальных оборотных средств) * 100.

рентабельность собственных средств предприятия = Чистая прибыль / стоимость собственных средств * 100.

рентабельность продаж или коммерческая маржа = Прибыль от реализации услуг / Выручка от реализации услуг * 100.

Порог рентабельности ЛПУ в расчете на 1 медицинскую услугу с учетом переменных и постоянных затрат:

Порог рентабельности = FC / Pi – VСi, где

FC – постоянные издержки;

Pi – цена i-той медицинской услуги;

VСi –переменные издержки i-той медицинской услуги.

В медицинской организации такой расчет легче провести, если бюджетная деятельность отделена от внебюджетной, показатели деятельности фиксируются на отдельном специальном счете и бухгалтерский учет ведется отдельно. Однако, это не означает, что ЛПУ не может сгруппировать все данные и провести экономический анализ порога рентабельности.

Порог рентабельности свидетельствует, что ЛПУ своими доходами окупает все свои расходы. Таким образом, ЛПУ возвращает затраты и работает тем эффективнее, чем величина выручки выше точки окупаемости, обратное свидетельствует об убытках.

Основные направления роста прибыли предприятия:

увеличение объема продаж;

повышение качества услуг;

продажа или сдача в аренду излишнего оборудования, иного имущества;

оптимизация расходов предприятия;

рациональное использование ресурсов предприятия;

повышение коэффициента загрузки предприятия;

повышение эффективности маркетинговой политики предприятия

повышение конкурентоспособности товаров и услуг и предприятия в целом

постоянное обновление продукции, изменение ее структуры

ведение инновационной деятельности и т.д.

Слайд 6,7 – Предпринимательская деятельность

3. Налогообложение и коллективный договор в мо

Коллективный договор в учреждении здравоохранения, как и в других организациях, призван обеспечить работникам дополнительные права и гарантии. Заключается он обычно по инициативе трудового коллектива и является актом его непосредственного участия в правовом регулировании условий и оплаты труда, создании локальных норм трудового права и управления организацией; отдельные положения коллективного договора влияют на оптимизацию налогообложения учреждения.

Учреждения стремятся к минимизации налогообложения, поэтому их интересует вопрос: как? Не последнее место при этом отводится коллективному договору, поскольку довольно часто в нормативных актах имеются ссылки, позволяющие учесть расходы при исчислении некоторых налогов, при условии если они предусмотрены коллективным договором. Таким образом, устанавливая определенные выплаты и компенсации работникам, в нем следует прописать условия, порядок и размеры их предоставления.

Коллективный договор - документ, регулирующий социально-трудовые отношения в организации между работниками и работодателем (ст. 40 ТК РФ). В коллективный договор включаются разделы:

формы, системы и размеры оплаты труда;

выплата пособий, компенсаций;

механизм регулирования оплаты труда с учетом роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором;

занятость, переобучение, условия высвобождения работников;

рабочее время и время отдыха, включая вопросы предоставления и продолжительности отпусков;

улучшение условий и охраны труда работников, в том числе женщин и молодежи;

соблюдение интересов работников при приватизации организации, ведомственного жилья;

экологическая безопасность и охрана здоровья работников на производстве;

гарантии и льготы работникам, совмещающим работу с обучением;

оздоровление и отдых работников и членов их семей;

другие вопросы, определенные сторонами.

Из вышесказанного следует, что коллективный договор в учреждении для того, чтобы избежать споров с проверяющими органами, а также, в случае необходимости, отстоять свои позиции в арбитражном суде. Рассмотрим, как условия коллективного договора влияют на оптимизацию налогообложения учреждения с учетом арбитражной практики по решению спорных вопросов применения отдельных его положений

Налог на прибыль

Положения коллективного договора могут значительно снизить налоговую базу по налогу на прибыль, если в них предусмотрены перечисленные ниже расходы.

Расходы на питание и проезд

Некоторые учреждения выплачивают компенсацию удорожания стоимости питания в столовых, буфетах или профилакториях либо предоставляют его по льготным ценам или бесплатно, оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом. Согласно ст. 270 НК РФ данные расходы не учитываются при исчислении налоговой базы по налогу на прибыль. Однако Налоговый кодекс разрешает включить данные затраты в расходы, уменьшающие налогооблагаемую базу по прибыли, если они предусмотрены положениями коллективного договора (п. 25, 26 ст. 270 НК РФ).

Финансовый план МО

Показатели |

План |

Факт |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

Доходная часть |

|

|

|

|

1. Доход бюджета |

|

|

|

|

2. Доход ОМС |

|

|

|

|

3. Доход от предпринимательской деятельности |

|

|

|

|

4. Прочие виды доходов |

|

|

|

|

Итого доходы |

|

|

|

|

Расходная часть: |

|

|

|

|

5. Заработная плата |

|

|

|

|

6. Резерв на отпуска (50% от п.5) |

|

|

|

|

7. Услуги сторонних организаций (специалистов) |

|

|

|

|

8. Итого ФЗП |

|

|

|

|

9. Начисления на заработную плату (34%) |

|

|

|

|

10. Итого заработная плата с начислениями |

|

|

|

|

11. Накладные расходы (34% от п.3) |

|

|

|

|

12. Затраты на приобретение медикаментов и расходного материала |

|

|

|

|

13. Затраты на мягкий инвентарь |

|

|

|

|

14. Затраты на хозяйственное содержание |

|

|

|

|

15. Амортизация оборудования |

|

|

|

|

16. Всего |

|

|

|

|

17. Фонд развития МО (25% от п.16), в том числе: |

|

|

|

|

17.1 Фонд МО (80% от п.17) |

|

|

|

|

17.2 Фонд руководителей МО (20% от 17) |

|

|

|

|

Итого расходов |

|

|

|

|

Финансовый анализ деятельности бюджетного учреждения

Слайд 5 - Финансовый анализ деятельности бюджетного учреждения

Тема 2.5 Основы экономического анализа деятельности мо

Экономический анализ деятельности организации

Основные задачи ЭА:

обоснование плана;

оценка результативности деятельности;

выявление тенденций;

прогнозирование результатов деятельности;

оценка использования ресурсов и уровня организации производства;

оценка уровня труда и управления.

Этапы проведения ЭА:

1) Подготовительный – составление программы анализа, подбор информации и практическое использование его результатов, составление графиков, определение состав участников, методика проведения и способы оформления результатов.

2) Аналитический – определение отклонения от плана, влияние на него различных факторов, составление аналитических таблиц с использованием всех метода ЭА.

3) Заключительный – обобщение результатов, определение выводов и заключения, синтезирование фактов в единое целое. Все это оформляется в виде отчетов, документов, записок, справок.

Виды экономического анализа

1) Виды систем управления хозяйственной деятельностью:

прогнозный (перспективный) – проводится в условиях неопределенности; при его проведении используется метод экстраполяции, экспертной оценки и математического моделирования;

текущий – изучает результаты настоящего периода;

оперативный – осуществляется в ходе производственного процесса, а также при оперативном планировании и учете.

2) Взаимосвязанные функциональные части эа:

технико-экономический анализ – оценка результатов деятельности, влияние уровня развития НТП, определение эффективности работы;

функционально-экономический анализ - проводится с целью снижения себестоимости продукции;

социально-экономический анализ – дает оценку работы трудового коллектива и влияние внутренних (социальных и экономических) отношений на производство;

экономико-экологический анализ – определяет уровень связей с окружающей средой.

3) Уровни и масштабы управления:

народно-хозяйственный анализ;

межотраслевой анализ;

отраслевой анализ;

внутриотраслевой анализ.

4) По содержанию:

комплексный;

локальный;

тематический.

Необходимым условие проведения анализа является достаточность и полнота информации. В случае ее нехватки или недостоверности результат ЭА будет неверен, что повлечет за собой неправильные решения и выводы.

ЭА в медицинских организациях – это совокупность приемов и методов группировки и сравнительной оценки показателей лечебно-производственной и финансовой деятельности, целью которого является определение способов рационального использования внутренних ресурсов.

В здравоохранении его конечной целью является сопоставление затрат на охрану здоровья населения и получаемым медико-социальным и (или) экономическим эффектом и на его основе разработка приоритетных направлений развития отрасли.

Основные задачи ЭА результатов деятельности медицинских организаций:

поиск и выработка путей повышения эффективности работы учреждения;

выявление резервов в использовании экономических ресурсов;

поиск и внедрение передовых технологий лечебного процесса;

оценка эффективности управленческих решений;

оценка эффективности медицинской помощи.

3. Информационное обеспечение и типы эа деятельности мо

Источники необходимой информации:

плановые – содержат информацию, обязательную к исполнению;

учетно-отчетные – данные бухгалтерского, статистического и оперативного, управленческого учетов и др.;

внеучетные:

1/ дополнительные – акты аудиторских проверок, материалы обследований, постановления вышестоящей организации, материалы внутреннего контроля и т.п.;

2/ информационные – книги отзывов и предложений, материалы производственных совещаний, материалы выставок-продаж, сообщения СИ и др.

Хотя теоретические основы экономических исследований в здравоохранении достаточно хорошо разработаны, их практическое использование связано с многочисленными трудностями организационно-методического характера при сборе необходимой информации.

В настоящее время в РФ отсутствует единая информационная система не только финансовых показателей здравоохранения, но и статистика состояния здоровья населения.

Затрудняет процесс проведения качественного финансово-экономического анализа деятельности системы здравоохранения и интегральную оценку состояния здоровья населения то, что информация:

разобщена по различным ведомствам;

часто методологические не сопоставима;

представлена в плохо приспособленном для обработки виде или вообще отсутствует и др.

Существующая система статистической и финансовой информации не отвечает современным методическим и техническим требованиям. В связи с этим расчет интегрированных показателей деятельности ЛПУ и общественного здоровья на базе расчета:

потерь трудового потенциала;

индекса DALY (годы жизни с поправкой на нетрудоспособность);

индекса QALY (годы жизни с поправкой на качество жизни)

не представляется возможным.

Большой и неразрешенной методологической проблемой при проведении ЭА в здравоохранении является разделение затрат на прямые и непрямые. Тем не менее в здравоохранении разработаны методики ЭА и традиционно выделяют четыре типа ЭА

Анализ минимизации затрат – используется когда известно, что эффект обоих вмешательств одинаков. Например, сравнение цены оригинального лекарственного препарата с его аналогом-дженериком, если доказана их биоэквивалентность.

Анализ эффективности затрат – используется , когда эффект вмешательства может быть выражен в единицах одной основной переменной (например, число лет жизни). Например, сравнение двух методов профилактики опасного для жизни состояния.

Задача 12. Оценить эффективность применения двух вакцин (таблица 1) для профилактики инфекционного заболевания с точки зрения снижения заболеваемости и стоимости затрат на вакцинацию.

Таблица 1. Характеристики вакцины

Вакцина |

Стоимость одной дозы, руб. |

Уровень иммунизации при применении, % |

А |

160 |

60 |

Б |

185 |

80 |

В данном регионе при отсутствии вакцинации уровень заболеваемости составляет 20% населения, общая численность которого 25 тыс. чел.

Экономическая эффективности использования коечного фонда ЛПУ

1. Коэффициент рационального использования коечного фонда:

Кг =Оф / Он, где

Оф – фактический оборот койки;

Он – нормативный оборот койки

2. Коэффициент эффективности использования коечного фонда

Кэ = Кг х Кс, где

Кс – показатель целевого использования коечного фонда и определяется по формуле:

Кс = Ис / Иф, где

Ис – целевая занятость коечного фонда при госпитализации стационарных больных (количество дней в году);

Иф – фактическая занятость коечного фонда (количество дней в году)

3. Экономический ущерб в результате нецелевого и нерационального использования коечного фонда:

Эущ = Зкф х (1- Кэ), где

Зкф – сумма средств, затрачиваемых на содержание коечного фонда, руб.

Анализ полезности затрат – используются единицы полезности (например, годы жизни с поправкой на качество). Применяется, когда влияние вмешательства на состояние здоровья имеет два или больше основных измерения (например, благоприятные и побочные эффекты лекарственных средств). Пример: сравнение благоприятных эффектов двух видов лечения варикозного расширения вен в показателях хирургического результата, косметического внешнего вида и риска серьезных осложнений.

Анализ выгодности затрат – производится в денежных единицах. Используется, когда требуется сравнить вмешательство при одном состоянии с вмешательством при другом состоянии. Пример: анализ выгодности затрат производится для выработки решения, что финансировать – программу по пересадке сердца или реабилитации при инсульте.

На основе этих принятых во всем мире типах ЭА в 2002 г. в РФ был разработан и принят отраслевой стандарт ОСТ 91500.14.0001-2002 «Клинико-экономические исследования. Общие положения»

Тема 2.6 Факторы развития мо

Экономическая эффективность деятельности мо

Экономическая эффективность – базовая категория теория и практика принятия управленческих решений. Эффективность – категория синтетическая, которая позволяет судить о том, какими средствами достигается цель. Ее можно трактовать:

как выражение соотношения результата и затрат по его достижению;

как соотношение эффекта и единовременных затрат.

Наряду с представленным общим показателем экономической эффективности производственной деятельности существует и ряд частных показателей эффективности использования отдельных видов ресурсов.

Применительно к медицинской организации суждение об эффективности их работы на основе показателей экономической эффективности нельзя считать полноценными исчерпывающим. Медицинские организации выполняют социальную функцию, связанную с охраной здоровья населения, полезный эффект которой не выражается в терминах или категориях прямого денежного дохода.

Вывод: эффективность медицинских организаций должна базироваться как на определении экономической, так и на определении социальной эффективности.

Социальная эффективность представляет собой величину полезного социального эффекта, достигаемого социального результата деятельности организации в расчете на единицу затрат. Величина социальной эффективности определяется тем, насколько при данном уровне затрат ресурсов удалось получить наибольший социальный эффект в виде:

снижения смертности;

снижения заболеваемости;

сокращения длительности сроков лечения;

увеличения продолжительности жизни и др.

Для оценки экономической эффективности деятельности медицинских организаций используется также совокупность финансовых показателей и показатели оценки качества предоставляемых услуг.

Экстенсивные и интенсивные факторы экономического развития предприятия

Целью поиска резервов является увеличение объема выпуска и реализации продукции, достижение уровня рентабельности, необходимого для сохранения конкурентных позиций и повышения стоимости бизнеса. Поиск и оценка резервов предполагают количественное измерение возможного увеличения выпуска в результате повышения эффективности использования ресурсов, их оптимального сочетания и увеличения доли предприятия на рынке.

Объективные предпосылки возникновения резервов обусловлены макроэкономическими тенденциями, которые находят проявление в смене фаз экономических циклов. В фазе кризиса происходит процесс, обратный поиску резервов. На данном этапе функционирования актуальным становится проблема реструктуризации бизнеса, заключающаяся в сокращении путем консервации, ликвидации, высвобождения части производственного потенциала предприятия с целью предотвращения потенциального банкротства. Проблема сохранения баланса между производственным потенциалом и долей присутствия на рынке является главной на стадии депрессии. Особенно актуальной задача поиска резервов становится на этапе оживления и экономического роста, когда возникает необходимость определения резервов экстенсивного и интенсивного развития производства.

Субъективные предпосылки возникновения резервов содержатся во внутрипроизводственной структуре производства и могут быть использованы для перехода на качественно новый, более высокий уровень развития.

Резервы роста заключаются в повышении эффективности использования всех видов ресурсов и их оптимального сочетания в результате активизации инновационного процесса.

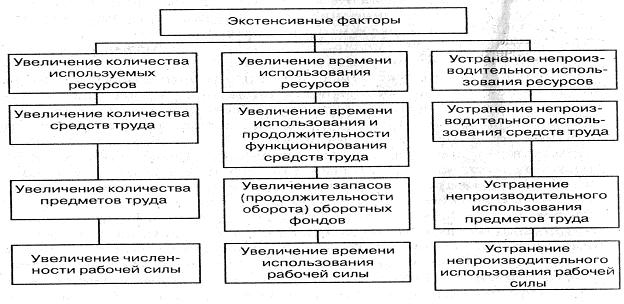

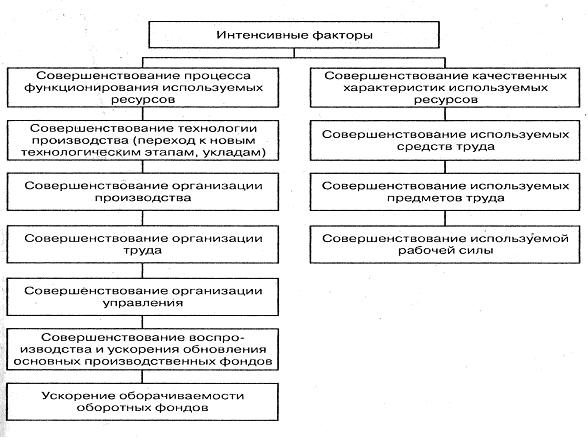

Для практики поиска резервов основным классификационным признаком выступают факторы и условия экстенсивного (рис. 1) и интенсивного (рис. 2) развития производства.

Интенсификация – это процесс, особый способ развития, опирающийся на научно-технический прогресс, целью и результатом которого является повышение результативности производства и увеличение на этой основе выпуска продукции. Экстенсивный способ развития производства предполагает увеличение выпуска продукции без повышения степени отдачи применяемых в производстве трудовых и материальных ресурсов (т.е. без повышения результативности), а только за счет их абсолютного увеличения.

Рисунок 1. Факторы экстенсивного развития производства

Примененные в производстве ресурсы определенного размера (стоимости) трансформируются в производственные затраты определенной величины. Степень отдачи этих затрат различна, т.е. на 1 рубль затрат может выпускаться больше или меньше продукции. Прирост выпуска может достигаться как за счет абсолютного увеличения затрат, так и за счет повышения их отдачи. В первом случае будет иметь место экстенсивное, во втором – интенсивное развитие.

По оценкам специалистов, в настоящее время потенциал российских предприятий используется на 40- 60%. Как показал опрос 105 экспертов-промышленников Нижегородской области (февраль 1999 года), основной недоиспользованный потенциал находится в сфере капитальных ценностей, финансового устройства, маркетинговых исследований (табл. 1.)

Кроме «традиционных» факторов к путям выявления резервов развития предприятия относят и те новые, которые характерны для рыночной среды: оптимизация налогообложения, внедрение маркетинговых технологий, лизинг, совершенствование структуры акционерного капитала и т.п. При этом в структуре внутрипроизводственного планирования задача поиска и активизации резервов предприятия представляет собой элемент его стратегического развития.

Рисунок 2. Факторы интенсивного развития производства

Основная и дополнительная литература

Основная литература

Решетников А.В., Алексеева В.М., Галкин Е.Б., Ефименко С.А., Жилина Т.А., Ильясова Л.В., Кобяцкая Е.Е., Шамшурина Н.Г. Экономика здравоохранения: Учебное пособие // А.В. Решетников и др. – М.: Издательская группа «НЭОТАР-Медив», 2007. – 272с.

Экономика здравоохранения: Учебное пособие / Под ред. М.Г. Колосницыной, И.М. Шеймана, С.В. Шишкина. – М.: Издательский дом ГУ ВШЭ, 2009. – 479с.

Дополнительная литература

Волков О.И. Экономика предприятия: Курс лекций / О.И. Волков, К. Скляренко. – М.: ИНФРА-М, 2008.

Галкин В.В. Медицинский бизнес: учебное пособие / В.В. Галкин. – М.: КНОРУС, 2007. – 272с.

Ельсиновская С.О. Эффективное управление ресурсами медицинского учреждения / С.О. Ельсиновская. – СПб.: Бонниер Бинес Пресс, 2009. – 552с.

Кадыров Ф.Н. Экономические методы оценки эффективности деятельности медицинских организаций / Ф.Н. Кадыров. – М.: Менеджер здравоохранения. 2007. – 458с.

Маркетинговые исследования в здравоохранении: Учебно-методическое пособие / Под ред. проф. О.А. Васнецовой. – М.: Авторская академия Товарищество научных изданий КМК, 2008. – 209с.

Экономика предприятия: Тесты, задачи, ситуации: Учеб. пособие для студ. по эконом. спец. / Под ред. В.Я. Горфинкеля, Б.Н. Чернышова. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008.

Экономика предприятия (фирмы): Учеб. / Под ед. О.И. Волкова, О.В. Девяткина. – 3-е изд., перераб. и доп.. – М.: ИНФРА-М, 2008.

Рекомендуемая литература

Гражданский Кодекс Российской Федерации. М., 2010

Налоговый Кодекс Российской Федерации. М., 2010

Приказ Минздрава РФ от 22 января 2001 г. N 12 «О введении в действие отраслевого стандарта «Термины и определения системы стандартизации в здравоохранении».

Приказ Минздрава РФ от 31 января 2001 г. N 18 «О введении в действие отраслевого стандарта «Порядок контроля за соблюдением требований нормативных документов системы стандартизации в здравоохранении».

Скляренко В.К. Экономика предприятия (в схемах, таблицах, расчетах): Учебное пособие/ В.К.Скляренко, В.М.Прудников, Н.Б.Акуленко, А.И.Кучеренко; Под ред. В.К.Скляренко, В.М.Прудникова.- М.: ИНФРА-М, 2007

Титов В.И. Экономика предприятия: Учебник.- М.: Эксмо, 2007.

Дорошенко Г.В. Менеджмент в здравоохранении: Учебное пособие/ Г.В.Дорошенко, Н.И.Литвинова, Н.А.Пронина. - 2-е изд., испр. и доп. - М.: Форум: Инфра-М, 2010.

Методические рекомендации к выполнению контрольных работ

Контрольные работы выполняются студентами самостоятельно по варианту, выбранному по последней цифре зачетной книжки. Выполнение контрольной работы имеет целью формирование у студентов навыков работы с научной и специальной литературой, приобретение навыков анализа информации, обобщения материала, умения сделать выводы.

Контрольная работа является индивидуальной, самостоятельно выполненной работой студента.

Контрольная работа должна иметь следующую структуру:

титульный лист;

содержание;

основная часть;

библиографический список;

приложения.

Оценка выполнения контрольной работы: «зачтено», «не зачтено».

Общий объем контрольной работы не должен превышать 20 страниц.

Таблица 6. Темы контрольных работ

Вариант |

Последняя цифра зачетной книжки |

Задание |

1 |

1 |

1. Субъекты индустрии здравоохранения и медицинского бизнеса. Формы медицинского бизнеса 2. Собственные и заемные финансовые средства предприятия. Определение потребности в финансовых ресурсах. Особенности финансового менеджмента на предприятиях здравоохранения 3. Задача. |

2 |

2 |

1. Предпринимательская деятельность: объект, субъект, экономическая сущность. Формы частного предпринимательства в здравоохранении 2. Основные разделы бизнес-плана по внедрению платных услуг в медицинской организации 3. Задача. |

3 |

3 |

1. Медико-производственная организация. Стадии жизненного цикла медико-производственной организации 2. Издержки предприятия. Классификация издержек. Характеристика факторов, влияющих на уровень затрат медицинской организации 3. Задача

|

4 |

4 |

1.Характеристика внутренней и внешней среды организации. Варианты взаимодействия медицинской организации и внешней среды 2.Производственная структура предприятия. Инфраструктура медицинских организаций 3. Задача |

5 |

5 |

1.Услуга по охране и укреплению здоровья как товар. Свойства услуг здравоохранения 2. Себестоимость продукции (работ, услуг). Калькулирование себестоимости услуг по статьям затрат и по экономическим элементам. 3. Задача |

6 |

6 |

1. Потребитель услуг здравоохранения как объект и субъект экономических отношений. Экономическое значение здоровья работоспособного населения 2. Структура имущественного комплекса медицинского учреждения. Сущность и классификация основных средств 3. Задача |

7 |

7 |

1.Экономические параметры, характеризующие деятельность медико-производственной организации в условиях рынка 2. Нематериальные активы. Методы начисления амортизации нематериальных активов. Их роль и влияние на экономику медицинской организации 3. Задача |

8 |

8 |

1. Инвестиционные процессы в медико-производственном комплексе. Возможности активизации инвестиционного фактора в отечественном здравоохранении 2. Структура трудовых ресурсов медицинской организации. Моральное и материальное стимулирование труда в медицинских организациях 3. Задача

|

9 |

9 |

1. Методы ценообразования в здравоохранении. Факторы, влияющие на ценовую политику медико-производственных организаций. 2. Анализ финансовой деятельности медицинских организаций. Показатели, характеризующие финансовую и производственную деятельность медицинских организаций. 3. Задача |

10 |

0 |

1. Дистрибуция в медицинском бизнесе. Роль мерчандайзинга в деятельности фармацевтических компаний. 2. Экономический анализ эффективности использования ресурсов медицинской организации 3. Задача |

Задачи Вариант 1

Основные фонды медико-производственного комплекса на начало года составили 13 500 тыс. руб. Ввод и выбытие объектов в течение отчетного периода отражены в таблице 4.

Таблица 4. Движение основных фондов в течение отчетного периода (тыс. руб.)

Дата ввода/выбытия основных фондов |

Ввод основных фондов |

Выбытие основных фондов |

На 5 марта |

88,0 |

26,1 |

На 23 мая |

57,2 |

7,0 |

На 7 сентября |

73,5 |

29,1 |

На 12 ноября |

45,8 |

25,9 |

Определить: среднегодовую и выходящую стоимость основных фондов; коэффициент выбытия; коэффициент обновления.

Вариант 2

Полная первоначальная стоимость оборудования для службы питания медицинской организации – 975,2 тыс. руб., срок полезного использования – 8 лет. Затраты на модернизацию составляют 123 тыс. руб., расходы по демонтажу – 15,2 тыс. руб., остаточная стоимость – 65,5 тыс. руб.

Определить: годовую сумму амортизационных отчислений и норму амортизации при линейном методе.

Вариант 3

Эффективное использование оборотных средств во многом зависит от правильного определения их потребности. Для обеспечения бесперебойного функционирования предприятия необходимо определить оптимальный размер оборотного капитала.

Таблица 5. Исходная информация для расчета потребности фармацевтической компании в оборотных средствах

Наименование показателей |

Измерители, тыс. руб. |

1. Средний остаток оборотных средств за базисный период |

4 500 |

в том числе: - стоимость материально-производственных запасов, которые временно не востребованы |

230 |

- просроченная задолженность покупателей |

135 |

2. Объем доходов за базисный период |

15 862 |

3. Планируемый темп прироста доходов на будущий период |

5 |

Задание: определить потребность фирмы в оборотных средствах на планируемый период.

Вариант 4

Объем реализации услуг медико-производственной организации в 1 квартале – 12 500 тыс. руб., среднеквартальный остаток оборотных средств - 2 200 тыс. руб. На прогнозируемый период планируется увеличить объем реализации услуг на 10 %, а время одного оборота будет сокращено на один день.

Определить:

коэффициент оборачиваемости оборотных средств и время 1 оборота в прошедшем периоде;

коэффициент оборачиваемости оборотных средств и их абсолютную величину на прогнозируемый период;

высвобождение оборотных средств за счет сокращения продолжительности их одного оборота.

Вариант 5

В отчетном году оборотные средства медицинской организации составили 4 400 тыс. руб. Удельный вес стройматериалов в общей сумме оборотных средств составляет 25 %. В будущем периоде в связи с окончанием ремонтных работ планируется снизить расход материалов на 15 %.

Определить: величину оборотных средств в будущем периоде с учетом сокращения удельного веса стройматериалов.

Вариант 6

В отчетном году сумма оборотных средств медико-производственной организации составила 4 000 тыс. руб. Длительность одного оборота – 45 дней. В будущем году объем дохода от реализации увеличится на 10 %.

Определить: сокращение длительности одного оборота в днях при условии сохранения имеющегося размера оборотных средств.

Вариант 7

Среднесписочная численность работников (ССЧ) медицинской организации за год составила 450 чел. Было принято на работу 43 чел. В течение года:

уволены по собственному желанию – 27 чел.;

уволены за нарушение трудовой дисциплины – 7 чел.;

уволены в связи с выходом на пенсию – 5 чел.;

уволены в связи с поступлением на учебу – 3 чел.;

призваны в ряды Вооруженных Сил – 6 чел.;

переведены на другие должности и в другие структурные подразделения – 11 чел.

Определить: коэффициент оборота по выбытию; коэффициент оборота по приему; коэффициент текучести кадров; коэффициент замещения кадров.

Вариант 8

Определить эффективность использования трудовых ресурсов медико-производственной организации на основе расчета показателей:

производительность труда и ее динамика;

относительная экономия труда и фонда оплаты труда;

отношение темпов прироста производительности труда к приросту средней заработной платы.

Таблица 6. Расчет эффективности использования трудовых ресурсов

Показатели |

Базисный период |

Отчетный период |

Отклонение, % |

Прирост, % |

1. Выручка от реализации, тыс. руб. |

80000 |

85000 |

106,2 |

6,2 |

2. Численность, чел. (Ч) |

350 |

355 |

101,4 |

1,4 |

3 . Фонд оплаты труда, тыс. руб. (ОТ) |

10000 |

12000 |

120 |

20 |

4 . Производительность труда, (стр.1/стр.2) |

228,57 |

239,437 |

104,8 |

4,8 |

5 Услуга в расчете на 1 руб. фонда оплаты труда, руб. (стр.3/стр.2) |

8 |

7,08 |

88,5 |

-11,5 |

6 Соотношение прироста численности в расчете на 1% прироста услуги (стр.2/стр.1) |

- |

- |

- |

0,23 |

7 Относительная экономия (перерасход) ресурсов: |

||||

8 Относительная экономия затрат по оплате труда: |

||||

Вариант 9

Исходная информация по деятельности терапевтического отделения стационара:

норматив занятости койки – 329 дней;

норматив длительности госпитализации – 16,2 дня;

фактическая занятость коечного фонда (количество дней в году) – 345 дней;

фактическая средняя длительность эксплуатации – 17 дней;

целевая занятость коечного фонда при госпитализации стационарных больных (количество дней в году; определяется экспертным путем) – 242 дня.

Определить: коэффициент рационального использования коечного фонда терапевтического отделения стационара; показатель целевого использования коечного фонда; коэффициент эффективности использования коечного фонда.

Вариант 10

Произвести расчет сложной медицинской услуги «затраты на койко-день» на основе исходной информации:

расходы на оплату труда по услуге – 14,58 руб.;

начисления на фонд оплаты труда – 26,2 %;

фактические расходы на медикаменты, перевязочные средства и др. – 9 745,8 руб.;

фонд основной заработной платы основного персонала подразделения – 22 567,2 руб.;

основная заработная плата основного персонала в стоимости услуги – 9,68 руб.;

затраты на спецпитание медицинского персонала на услугу – 0,04 руб.;

сумма износа мягкого инвентаря в основном подразделении за расчетный период - 780 руб.;

сумма затрат мягкого инвентаря на услугу – 0,29 руб.;

сумма затрат на износ оборудования на услугу – 0,58 руб.

Методические указания к выполнению и оформлению письменных работ должны соответствовать стандарту вуза «Требования к выполнению и оформлению письменных работ» и ниже указанным рекомендациям.