Понятие издержек производства, производственная функция.

Издержки производства – это затраты фирмы на производство продукции, которые включают в себя стоимость применяемых факторов производства: капитал, земля, труд и предпринимательство. На производстве: капитал и труд.

Функция издержек производства (Тома Дугласа):

,

,

где А – технологический коэффициент,

К – капитал,

– коэффициент

эластичности по труду,

– коэффициент

эластичности по труду,

– труд,

– труд,

-

коэффициент эластичности по капиталу.

-

коэффициент эластичности по капиталу.

, - показывают во сколько раз увеличится прибыль при увеличении капитала и труда

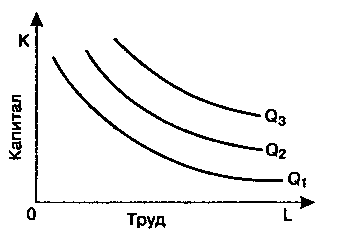

Изокванта – кривая, сочетающая издержки, которая обеспечивает заданное постоянство объема производства. Положительный наклон изокванты означает, что увеличение применения одного фактора потребует увеличения применения другого фактора, чтобы не сократить выпуск продукции. Отрицательный наклон изокванты показывает, что сокращение одного фактора (при определенном объеме производства) всегда будет вызывать увеличение другого фактора.

Изокоста - линия, демонстрирующая комбинации факторов производства, которые можно купить за одинаковую общую сумму денег. Изокосту иначе называют линией равных издержек. Изокосты являются параллельными прямыми.

Виды издержек фирмы:

Внешние издержки (явные, бухгалтерские) — представляют собой денежные платежи, которые производит фирма за приобретенные ресурсы. К ним относятся з/п., аренда, затраты на материалы, энергию, трудовые услуги и т.д. Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками. Они образуют себестоимость продукции.

Внутренние (или неявные) издержки — эти издержки не входят в платежи фирмы, не отражаются в бухгалтерском балансе, так как характеризуют альтернативную стоимость ресурсов. Являются собственностью фирмы.

Экономические издержки (внешние+внутренние) — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние, при их исчислении используются различные подходы:

Понятие основных и оборотных средств на предприятии.

Производственные фонды

Производственные фонды |

Фонды обращения |

|||||

Основные фонды |

Оборотные фонды |

|||||

Средства труда |

Предметы труда |

Рабочая сила |

Готовая продукция |

Денежные средства |

Дебиторская задолженность |

|

Пассивные |

Активные |

Сырье, топливо, энергия, материалы, полуфабрикаты, независимое производство |

||||

Земля, здания, сооружения |

Машины, оборудование, транспорт |

|||||

Основные средства |

Оборотные средства |

|||||

Структура прибыли в микроэкономике.

Прибыль — превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка – Затраты

Бухгалтерская прибыль – это часть общего дохода фирмы после возмещения всей стоимости факторов производства от внешних поставщиков, разница между доходами и внешними издержками

Нормальная прибыль – часть внутренних издержек фирмы, является свидетельством самоокупаемости фирмы или безубыточности

Чистая экономическая прибыль – меньше бухгалтерской прибыли на величину внутренних издержек, включает нормальную прибыль, разница между доходами и экономическими издержками