76. Планирование хоз деятельности торг пред-тия.

Планир-ие вкл-т: планир-ие ТО; планир-ие затрат; планир-ие прибыли (бюджет на год с разбивкой помесячно). Учитыв-ся МРОТ. Метод план-ия 1. Балансовый метод – когда потреб-ти уравнив-ся с ресурсами; 2. Метод технико – экономических расчетов – исп-ие норм и нормативов, приближенных к реальным условиям; 3. Программно – целевой метод – состоит в увязывании целей эконом. развития с комплексом мероприятий и необходимыми финансовыми, трудовыми и материальными ресурсами, обеспечивающими их достижение; 4. Метод оптимизации решений – это основа для составления целевых программ; 5. Метод многовариантных расчетов – в кач-ве этого метода широкое распр-ие получил системный анализ; 6. Экономико – математический метод – это теория массового обслуживания, линейное программирование, система сетевого планир-ия и методы корреляции. Планир-ие в торговле – экономич. Деят-ть людей по управ-ию и регулированию товарного обращения. План-ие на уровне предприятия – это разраб-ка и корректировка планов, включающая предвидение, обоснование, конкретизацию и описание деят-ти хозяйственного субъекта на ближайшую и отдаленную перспективу. Ф-ии планир-ия на уровне торг. Предпр-ия:

1. выделение целей предпр-ия и устан-ие его соотв-ия целям развития нац. Хоз-ва, а также развитию социальных и рыночных процессов;

2. опред-ие параметров и темпов хоз. процессов на торговых предприятиях;

3. планомерное распред-ие и эффективное исп-ие материальных, трудовых и финансовых ресурсов для достижения общих и частных целей хозяйствующего субъекта.

Сущность план-ия: оно баз-ся на выборе из множ-ва возможных альтернатив развития фирмы в будущем; непрерывный процесс принятия решений, в ходе к-рого устан-ся и постоянно корректир-ся цели и задачи развития фирмы; опред-ся пути и сп-бы их достижения; разраб-тся и увязываются планы, отражающие различные стороны ведения экономики фирмы; отправной точкой план-ия фирмы явл-ся достижение целей фирмы, предусматривающей получение и обеспечение высоких рез-тов ее хоз. Деят-ти. Алгоритм: опред-ие целей и задач развития предпр-ия; ан-з хоз. и рыноч. Деят-ти предпр-ия;прогнозирование возможных вариантов увязки ресурсов предпр-ия и его целей; разработка окончательного плана; контроль за исполнением плана и его корректировка. В наст. время разраб-ся краткосроч., среднесроч., долгосрочные и бизнес – планы.

![]() Ут.з.

— уровень товарных запасов в днях

товарооборота;ТЗ — товарный запас на

конец анализируемого периода (руб.);

Т/Ободн.

— однодневный товарооборот заанализируемый

период (руб.);

Ут.з.

— уровень товарных запасов в днях

товарооборота;ТЗ — товарный запас на

конец анализируемого периода (руб.);

Т/Ободн.

— однодневный товарооборот заанализируемый

период (руб.);

![]() где Обдн.

— товарооборачиваемость в днях

товарооборота; ТЗ— средний товарный

запас за анализируемый период (руб.);

Т/Об — объем товарооборота за анализируемый

период (руб.); Д — число дней в периоде.

где Обдн.

— товарооборачиваемость в днях

товарооборота; ТЗ— средний товарный

запас за анализируемый период (руб.);

Т/Об — объем товарооборота за анализируемый

период (руб.); Д — число дней в периоде.

77. товарооборот: ан-з и планиров-ие. Т/о харак-т процесс движения тов-в посредством актов купли-продажи и опред-ся объёмом денеж. Выручки за проданные товары. Как экономич. категория т/о харак-ся наличием одновременно 2х признаков:— товара как объекта продажи;— продажи как формы движения товара от производителя к потребителю. Различают товарооборот розничный и оптовый. Под рознич. т/о понимают передачу тов-в конечным потреб-лям, как правило населению, для удовлетворения личных потреб-тей. Как экономич. Пок-ль розничный т/о отражает объем товарной массы (в денежном выражении), переходящей в сферу личного потребления в обмен на денеж. доходы населения, и харак-т, с одной стороны, денежную выручку торговли, с др. — сумму расходов населения на покупку тов-в. Оптовый т/о представ-т собой продажу товаров торг. Предпр-ями др. предпр-ям, использующим эти товары либо для последующей реализ-ии, либо для производств. потребления в кач-ве сырья и материалов, либо для материального обеспечения хозяйств. нужд. Опт. т/о по реализ-ии харак-т процесс непосредственной опт. продажи тов-в, а внутрисистемный — движение тов-в м/у звеньями опт. торговли, что сост-т валовой опт. т/о. В завис-ти от орг-ии товародвижения: Складской представт собой продажу товв со складов опт. Торг. предприятий; транзитный — поставку товаров произв-лями непоср-но розничной торговле, минуя складские звенья. Исход. данными для разраб-ки плана т/о торг. Предпр-ия явл-ся рез-ты экономич. Ан-за предшествующих периодов хозяйств. Деят-ти, состояние материально - технической базы, материалы изучения спроса потреб-лей и степень его удовлетворения, индекс цен и др. параметры, харак-щие процессы развития товарного рынка.

В план т/о вкл-тся такие пок-ли, как: - объем продажи тов-в, или услуг; - прочий расход товаров, включая естеств. убыль; - запасы тов-в на начало и конец планируемого периода; - поступление товар. ресурсов. Приведенные пок-ли исчисл-ся в денеж. выражении. Исп-уя балансовый метод, при планир-ии достигают взаимной увязки пок-лей, обеспечивая их равенство:

Т + Зк = П - В + Зн Где, Т - продажа тов-в в план. периоде; Зк - ожидаемый запас тов-в на конец план. периода; П - поступление тов-в в план. периоде; В - прочее выбытие тов-в в план. периоде; Зн - запас тов-в на начало план. периода. При стабильном развитии нац-ной экономики действенным инструментом планир-ия служит исп-ие динамич. экономико – математич. моделей, точность к-рых во многом зависит от темпов изменения т/о. Модели имеют общий вид: yt+1 = f (yt) в завис-ти от сложившейся тенденции развития т/о прим-т модели: линейные, степенные, логарифмические.

При планир-ии т/о по кварталам или мес. большое знач. имеют измерение сезонных колебаний пок-ля за предшествующие годы и расчет на этой основе индекса сезонности (отношение среднего оборота одноименных месяцев или кварталов к среднему месячному или квартальному обороту за весь период). Индекс сезонности показ-т ст. отклонения объема т/о, к.-либо месяца от среднегодового значения пок-ля. Заключит. Этап – опред-ие товар. Структуры Т\О. исп-т экономико-ставтистич. Метод на основе сложившихся темпов изменения объёмов продаж отдельных товар. Гр. Устан-ся план их реализ-ии в соотв-ии с корректировками.

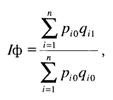

Анализ т/о нач-т с опред-ия его объема (в стоимост. выражении или в натур. Пок-лях) за исследуемый период. Получ. данные (отчетные) сравнивают с плановыми пок-лями и с пок-лями (базисными) соотв-щих предшествующих временных интервалов (декада, месяц, квартал, полугодие, год). Подобные сопоставления позволяют оценить степень соотв-ия факт. Рез-тов деят-ти предпр-ия намеченной стратегии развития. В процессе ан-за динамики т/о исп-т систему индексов: индекс физич. объема т/о (Iф); индекс т/о в фактически действовавших (текущих) ценах (Iт); индекс цен (Iц).

Индекс физич. объема т/о харак-т влияние изменения кол-ва и структуры реализованных товаров на динамику пок-ля:

где

![]() —

цена i-го

товара в базисном периоде;

—

цена i-го

товара в базисном периоде;

![]() —

цена i-го

товара в отчетном периоде;

—

цена i-го

товара в отчетном периоде;

![]() —

количество i-го

товара, реализованного в отчетном

периоде;

—

количество i-го

товара, реализованного в отчетном

периоде;

![]() —

количество i-го

товара, реализованного в базисном

периоде;

—

количество i-го

товара, реализованного в базисном

периоде;

i — вид товара;

п — число видов товаров.

Индекс т/о в фактически действовавших (текущих) ценах отражает изменение совокупной ст-ти проданных тов-в за анализируемый период. На состояние пок-ля влияют 2 ф-ра — кол-во реализ-ных тов-в и динамика цен. Индекс рассчит-т по ф-ле:

![]()

Исп-ие индекса цен показ-т изменение совокупной ст-ти опред. Кол-ва тов-в в течение рассматриваемого периода.:

![]()

78. материально-техническая база Торговое предприятие –имущественный комплекс, используемый организацией для купли-продажи тов-в и оказания услуг. Под МТБ торговли следует понимать совокуп-ть ср-в и предметов труда, выраженных как в натуральной, так и стоимостной форме, используемых для осущ-ия торгово-технологич. Процессов (вне завис-ти от их ведомственной принад-ти), обеспечивающих функц-ие отрасли и вып-ие ею своей социально-экономической роли в общ-ве.

Фундамент МТБ торговли сост-т основные фонды, к ней также отн-ся малоценный и быстроизнашивающийся инвентарь, хоз-ный инвентарь и др. предметы, к-рые прим-ся в торгово-технологическом процессе в кач-ве ср-в труда, но учит-ся в составе оборотных средств. Это, н-р, предметы труда (сырье: металл, древесина, хлопок), материалы, в том числе упаковочные(кожа для обуви, коробки для упаковки), топливо(дизельное топливо для предприятий торговли(поставки товаров в магазины)), незавершенное пр-во(построенный торговый комплекс, но не оборудованный электроэнергией, окнами, дверями и пр.) и др.

Основные фонды Производственные основные фонды, т. е. совокуп-ть ср-в труда, функционирующих в торговых предпр-ях, в свою очередь, подразд-ся на активные(машины и оборудование), к-рые оказ-т непосредственное влияние на торг. процесс, и пассивные(здания и сооружения), к-рые обслуживают сам процесс. Специфической особ-тью торговли явл-ся существенное преобладание пассивной части в структуре основ. Производств. фондов. Непроизводственные ОФ - совокупную ст-ть зданий, сооружений, оборудования и инвентаря учреждений просвещения, здравоохранения, жилого фонда, находящихся на балансе торговых предприятий, предназначены для обеспечения условий труда и быта работников. По назначению ОФ торговли делятся на ряд укрупненных групп: Здания Сооружения Передаточные устройства Машины и оборудование Инструмент ТС Производственный инвентарь и принадлежности Хозяйственный инвентарь

В современных условиях у предприятий торговли все чаще появ-ся так называемые нематериальные активы.

79. Расходы и доходы торговых пред-тий. При осущ-ии хоз. Деят-ти предприятия торговли несут опред. затраты. Затраты — это наиб. общее понятие, к-рое объед-т все израсходованные денеж. ресурсы на осуществление к-либо хоз-ных операций в пределах обществ. Необх-ти. Затраты сверх этой величины — это потери. Расходы предст-т собой вложение ср-в в текущие операции. Причем под обоснованными расходами следует понимать экономически оправданные затраты, оценка к-рых выражена в денеж. форме, а под документ-но подтвержденными — затраты, подтвержденные док-тами, оформленными в соотв-ии с действующим законод-вом. Издержки – вложения ср-в в хоз. Операции. Издержки обращения – выраж. в денеж. форме затраты живого и овеществлённого труда, необх. для доведения тов-в от изгот-ля до потреб-ля (затраты на реализ-ию, в к-рые не вкл-ся расходы по приобретению тов-в). Так, не признаются расх. След. виды затрат торг. Предпр-ий:— на выплату дивидендов;- в виде штрафов, пеней и других санкций,;- в виде взноса в уставный (складочный) капитал др. орг-ий. Расходы, связанные с пр-вом и реализ-ей: 1.матер. расх. (на приобретение сырья, мат-лов, мат-лы для торгово-технологич. процесса, на приобретения зап. частей и расход. мат-лов, топлива, воды, электроэн., расх связ. С сод-ем и эксплуатацией фондов природоохран. назначения, технологич. потери при хран. и трансп-ке). 2.Расх. на оплату труда (начисления раб-кам в денеж и натур форме, стимулир и компенсац выплаты, премии, отчисления). 3.Амортизация (амортиз. отчисления, начисл. Исходя из ст-ти ОС и норм амортиз. отчислений). 4.Прочие расх (на ремонт, страхование имущ-ва, налоги и сборы, сертиф-ия, на охрану имущ-ва, охрану труда, арендные и лизинг. платежи, на командир-ки, оплата конс. и инф., аудитор. услуг, представительские расх, на подготовку кадров, изучение рынка и рекламу, услуги б/у, взносы по обязат страхов-ию). Внереализац. расх (по сод-ию переданного по договору аренды имущ-ва, % по долг. Обязат-вам, в виде отрицат. курс. разницы, на ликвидацию ОС, суд. расх и арбитраж. сборы, на операции с тарой, на оплату услуг банков, суммы убытков). Валовой доход торг. предпр-ия — это пок-ль, харак-щий фин. рез-тат торг. деят-ти. Опред-т его как выручку от продажи товаров и услуг (т/о) за вычетом затрат на их приобретение за опред. период времени. Валовой доход состоит: 1) из суммы денеж. Ср-в, получ. от реализации тов-в, за счет разности м/у ценой продажи тов-в (т/о) и ценой их приобретения. Эта часть валового дохода предст-т собой торг. надбавку; 2) поступления за оказанные услуги и вып-ные работы (подгонка верх. одежды, раскрой тканей, доставка тов-в на дом и др.); 3) пр. доходы от неосновной деят-ти (сальдо доходов и расх. от внереализ. операций, реализации излишков оборудования, передачи временно не исп-емых помещений и объектов мелкорознич. сети в аренду, доходы от долевого участия в деят-ти др. орг-ий, от ценных бумаг, принадлежащих фирме, и др.). Вместе с тем следует отметить, что в Положении по б/у доходы торг. орг-ии имеют неск-ко отличную от приведенной клас-ию, в к-рой выд-т: а) доходы от обычных видов деят-ти, включающие выручку от продажи прод-ии и тов-в, а также поступления, связанные с вып-ем работ и оказанием услуг; б) операц. доходы (поступления за предоставление во временное пользов-ие активов орг-ии, за участие в уставных капиталах др. орг-ий, включая доходы по ценным бумагам, от продажи ОС и др. виды операц. доходов); в) внереализац. доходы (штрафы, пени, неустойки за нарушение условий договоров, прибыль прошлых лет). Эконом. Назнач. валового дохода — возмещение издержек обращения, уплата налогов, сборов и образование прибыли. Основ. часть ВД формир-ся за счет торг. деят-ти. ВД = Н + У + П, Н — надбавка; У — ст-ть оказанных услуг; П — прочие доходы. Ф-ры, влияющие на ВД объем, состав и ассорт. структура т/о условия поставки тов-в, экономич. Обоснов-ть ТН, кол-во и кач-во доп. Услуг. Увел-ие объема т/о означает рост массы валового дохода: чем больше продано тов-в, тем больше совокуп. сумма ТН.

Прибыль характ-т конеч. Ре-тат и представ-т собой сумму приб от реализ-ии тов-в, услуг и сальдо доходов и расх от внереализац операций. Приб от реализ-ии т ов-в – разность м/у валовым доходом за вычетом обязат. Платежей и затратами на реализ-ию тов-в (изд-ки обращения) за опред. период. Чистая приб – часть валовой, оставшаяся в распоряжении предпр-ия после уплаты в бюджет всех налогов. Маржинал. Приб – разница м/у ценой и перем. Изд-ками (закуп тов-в, зарплата). На объём приб. Влияют состояние экономики, политич. Стаб-ть, демограф. Ситуация, конъюнктура рынка, инфляция, Т/о.

Тогрговая надбавка (наценка) — элемент цены продавца, обеспечивающий ему возмещение затрат по продаже товаров и получение прибыли.