Оценка резервов снижения себестоимости продукции.

Основными источниками резервов снижения себестоимости продукции (работ, услуг) (Р↓С) являются:

1 ) увеличение объема продаж за счет более полного использования производственной мощности предприятия (Р↑ВП)

2) сокращение затрат на ее производство (Р↓З) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Величина резервов может быть определена по формуле:

Р↓С = Св–Сф = [(Зф–Р↓З+Зд) / (ВПф + Р↑ВП)] – (Зф/ ВПф),где

Св, Сф — соответственно возможный и фактический уровень себестоимости товара;

3ф и 3д — соответственно фактические и дополнительные затраты, необходимые для освоения резервов увеличения реализации товара.

ВПф – фактический объем реализации товара

Резервы увеличения объема продаж выявляются в процессе анализа объемов производства и реализации. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость товара.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных инновационных мероприятий (внедрение новой, более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д.

Важным резервом сокращения затрат является введение внутреннего хозрасчета, позволяющего планировать и анализировать затраты по центрам ответственности.

Способы сравнения в анализе, многомерные сравнения, способы приведения показателей в сопоставимый вид.

Сравнение – это научный метод познания, в процессе которого параметры изучаемых объектов или процессов сопоставляются с параметрами других объектов или процессов или тех же, но за иные временные промежутки с целью определения общих черт либо различий между ними, выявления тенденций и закономерности их развития.

Сравнения, как технологический прием экономического анализа, могут осуществляться в различных формах: (абсолютной, относительной).

При проведении сравнения необходимо, чтобы явления были бы качественно сравниваемы между собой:

измеряться в одинаковых единицах;

сравниваться по сопоставимому набору единиц;

обеспечена тождественность измерения сравниваемых величин.

По количеству объектов и параметров сравнения различают:

одномерный сравнительный анализ - сопоставления делаются по нескольким показателям одного объекта или нескольких объектов по одному показателю;

многомерный сравнительный анализ - проводится сопоставление результатов деятельности нескольких предприятий (подразделении) по широкому спектру показателей.

Такое сравнение необходимо для выявления экономии или перерасхода ресурсов на производство продукции, для оценки эффективности их использования в процессе производства и определения утерянных возможностей увеличения выпуска продукции и снижения ее себестоимости.

Многие показатели могут быть несопоставимы из-за объемного фактора. Для нейтрализации влияния объемного фактора сумму затрат базисного года надо пересчитать на фактический объем производства продукции отчетного года и после этого сравнить с фактической суммой затрат.

Чтобы привести сравниваемые показатели к одинаковой структуре, необходимо фактический объем товара пересчитать на структуру базисного периода.

Сопоставимость показателей в ряде случаев может быть достигнута, если вместо абсолютных величин применить средние или относительные величины.

В некоторых случаях для обеспечения сопоставимости показателей используются поправочные коэффициенты.

В некоторых случаях важно обеспечить сопоставимость по природно-климатическим условиям.

Нельзя также допускать, чтобы сравниваемые показатели были неоднородны по составу затрат, количеству учитываемых объектов и др.

Таким образом, основными способами приведения показателей в сопоставимый вид являются нейтрализация воздействия стоимостного, объемного, качественного и структурного факторов путем приведения их к единому базису, а также использование средних и относительных величин, поправочных коэффициентов, методов пересчета и т.д.

БИЛЕТ 21

1. При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность продукции предприятия, кадровая, инновационная, финансовая, территориальная, социальная привлекательность.Анализ финансовой привлекательности предприятия заключается в минимизации затрат и максимизации прибыли. При оценке финансовой привлекательности предприятия используются такие показатели как рентабельность предприятия, ликвидность активов, финансовая устойчивость. Основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Величина собственных оборотных средств: (СОС)= Чистый оборотный капитал = текущие активы – текущие пассивы = оборотные средства – краткосрочная кредиторская задолженность.

Коэффициент текущей ликвидности

Ктл= оборотные средства (без расходов будущих периодов) / краткосрочная кредиторская задолженность.

Коэффициент быстрой ликвидности, показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Кбл = (А1 + А2) / (П1 + П2)

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Кал = А1/ (П1 + П2)

Таким образом, инвестиционная привлекательность предприятия напрямую зависит от ликвидности его баланса, и для повышения инвестиционной привлекательности предприятие должно стремиться к абсолютной ликвидности и платежеспособности.

2. Абсолютные величины показывают количественные размеры явления в единицах меры, веса, объема, протяженности, площади, стоимости и т.д. безотносительно к размеру других явлений. Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явления, но взятой за другое время или по другому объекту.. В АХД используются разные виды относительных величин: - относительная величина выполнения плана - это отношение между фактическим и плановым уровнем показателя, выраженное обычно в процентах. - динамики используют для характеристики изменения показателей за какой-либо промежуток времени. - структуры - это относительная доля (удельный вес) части в общем, выраженная обычно в процентах. - координации представляют собой соотношение частей целого между собой, например, активной и пассивной части основных производственных фондов, силовых и рабочих машин и т.д. группировка информации — деление массы изучаемой совокупностей объектов на качественно однородные группы по соответствующим признакам.

Средние величины используются для обобщённой характеристики совокупности однородных явлений по к-л признаку. Например среднесписочная численность персонала

![]()

исп. Для обобщающей характеристики численности изучаемой совокупности персонала.

БИЛЕТ 22.

1. Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму.

Анализ обеспеченности начинают с расчёта показателей динамики стоимости ОФ:

-Коэф.

обновления![]()

-

выбытия

![]()

-прироста

![]()

фондовооруженность общая

ФВобщ = ОФ бал/Чппп;

фондовооруженность рабочих или сотрудников контактной зоны (коэффициент технической вооруженности труда)

ФВраб= ОФбал пр обор / Ч раб,

где

ОФ бал и ОФ бал пр обор – соответственно балансовая стоимость основных фондов и основного производственного оборудования;

Чппп и Чраб – соответственно численность промышленного персонала и основных производственных рабочих (сотрудников контактной зоны).

Показатели состояния ОФ:

коэффициент износа

Кизн = ΣА / ОФбал

коэффициент годности

Кгодн - 1-Кизн = ОФост / ОФ бал

износ И=Тф/Тн * 100%

средний возраст ОФ по группе Тср= ΣТф/К,

где

ОФбал и ОФост – соответственно балансовая и остаточная стоимость основных фондов;

ΣА – сумма амортизации, начисленной за весь период эксплуатации;

Тф и Тн- соответственно фактический и нормативный срок службы объектов основных фондов;

К – количество объектов основных фондов в данной группе

2. Индексный метод применяется для расчленения экономических показателей. Индексы являются разновидностью относительных величин. Простые индексы могут быть представлены следующей формулой:

![]()

![]() и

и ![]() —

соответственно сравниваемые состояния

какого-либо признака

—

соответственно сравниваемые состояния

какого-либо признака

Индекс

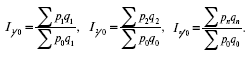

Ласпейреса определяется путём взвешивания

цен двух временных периодов по объёмам

потребления базисного периода и отражает

изменение стоимости потребительской

корзины базисного периода, произошедшее

за текущий период. Индекс рассчитывается

как отношение потребительских расходов,

обусловленных приобретением того же

набора потребительских благ по текущим

ценам (![]() ),

к расходам на приобретение потребительской

корзины базисного периода (

),

к расходам на приобретение потребительской

корзины базисного периода (![]() ):

):

![]() .

.

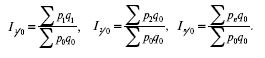

Индекс Пааше —для характеристики изменения цен товаров. Определяется путём взвешивания цен двух временных периодов по объёмам потребления текущего периода и отражает изменение стоимости потребительской корзины текущего периода. Он рассчитывается как отношение текущих потребительских расходов к расходам на приобретение такого же ассортиментного набора в ценах базисного периода:

![]() .

.

Общие

индексы: Индекс

физического объема продукции (по цене)

![]()

Индекс

цен

![]() Индекс стоимости продукции

(товарооборота)

Индекс стоимости продукции

(товарооборота)

![]() и т.д.

и т.д.

1. Общие базисные индексы цен с постоянными (базисными) весами:

2. Общие базисные индексы цен с переменными (отчетными) весами:

Эти

индексы получены путем сопоставления

цен каждого последующего периода с

предыдущим, но взвешенных в каждом

случае на количество товаров отчетного

периода.

Эти

индексы получены путем сопоставления

цен каждого последующего периода с

предыдущим, но взвешенных в каждом

случае на количество товаров отчетного

периода.

Формула агрегатного индекса физического объема продукции:

где q1p0 – стоимость продукции отчетного периода по ценам базисного;

q0p0 – стоимость продукции базисного периода по ценам того же периода.

Билет №23.