2. Анализ платежеспособности и финансовой устойчивости

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения — ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: - наличие в достаточном объеме средств на расчетном счете; - опросроченной кредиторской задолженности.

. Приведем основные показатели, позволяющие оценить платежеспособность предприятия:

Коэффициент текущей ликвидности (платежеспособности, общий коэффициент покрытия) – соотношение текущих активов без расходов будущих периодов и текущих пассивов - измеряет поле безопасности для покрытия любого возможного обесценения текущих активов, т.е. гарантия для производственных рисков. В западной учетно-аналитической практике приводится нижнее критическое значение показателя – 2.

Коэффициент быстрой ликвидности. Показатель аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу текущих активов - исключается наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. Ориентировочное нижнее значение показателя – 1.

Коэффициент абсолютной ликвидности = (деньги + легкореализуемые ценные бумаги) / текущие пассивы - является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, - 0,2.

Под платежеспособностью понимается его способность своевременно производить платежи по своим обязательствам. Текущая платежеспособность за отчетный период может быть оценена путем сравнения суммы срочных обязательств и суммы платежных средств (деньги, краткосрочные ценные бумаги и дебиторская задолженность в той части, которая с уверенностью будет получена в ближайшие дни). О неплатежеспособности может сигнализировать наличие просроченной задолженности. Оценка текущей платежеспособности осуществляется на основе платежного календаря, который составляется на основании данных аналитического учета и картотеки срочности платежей. Он составляется на неделю и более продолжительные отрезки времени. Периодичность зависит от состояния платежеспособности – чем она хуже, тем меньше периодичность составления. Рассчитывается коэффициент оперативной платежеспособности = платежные средства/ срочные обязательства. Так как для такого анализа необходима дополнительная информация аналитического учета со сроками погашения задолженности, то для внешнего анализа используется показатель ликвидности, который показывает способность (готовность и скорость) предприятия оплатить свои краткосрочные обязательства за счет быстрого превращения текущих активов в денежные средства. Потеря ликвидности означает неспособность предприятия получить выгодные сделки, кредиты, понижение доходности, потерю контроля, потерю капитальных вложений. Для факторного анализа ликвидности используют следующую модель:

![]()

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для развития.

Если платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость — внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Выделяют 4 типа финансовой устойчивости:

абсолютное - запасы меньше суммы собственного оборотного капитала и кредитов банков под ТМЦ, а коэффициент обеспеченности запасов и затрат больше 1;

нормальное – гарантирует платежеспособность предприятия - запасы равны собственному оборотному + кредиты под ТМЦ, а коэффициент обеспеченности 1;

предкризисное – сохраняется возможность равновесия платежных обязательств за счет привлечения в оборот временно свободных источников средств предприятия и кредитов банков на временное пополнение оборотных средств, а также превышения нормальной кредиторской задолженности над дебиторской: запасы = собственные оборотные + кредиты под товарно-материальные ценности + дополнительные источники средств;

кризисное – запасы выше предыдущей суммы, а равновесие обеспечивается просроченными платежами.

Устойчивость финансового состояния восстанавливается за счет:

ускорения оборачиваемости текущих активов

уменьшения запасов и затрат

пополнение собственного оборотного капитала за счет внешних и внутренних источников.

Финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей.

Величина собственных оборотных средств - характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года), имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями.

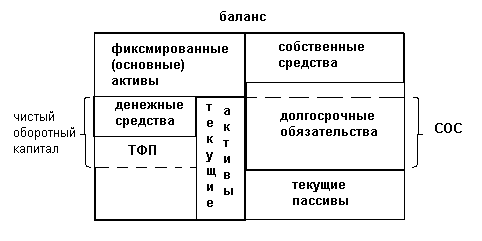

Важной составляющей управления платежеспособностью и финансовой устойчивостью является управление текущими финансовыми потребностями (ТФП - рисунокError: Reference source not found). Т.к. основные составляющие оборотного капитала - деньги, запасы всех видов и дебиторская задолженность. То отсюда следует, что

ТФП = запасы + дебиторская задолженность - кредиторская краткосрочная задолженность.

Чистый оборотный

капитал предприятия - это разница между

текущими активами и текущими пассивами.

Его также называют Собственным оборотным капиталом (СОС) и рассчитывают 2 способами:1.СОС= собственные средства + долгосрочные обязательства - основные активы (собственные средства и долгосрочные обязательства больше основных активов и превышение остается на формирование СОС)2.СОС=текущие активы - текущие пассивы-основные активы).