16.Витрати, як фактор ,що визначає нижню межу цін. Види витрат. Точка беззбитковості

Витрати визначають нижню границю ціни, платіжоспроможний попит - верхню границю

Аналіз структури витрат

Витрати поділяють на постійні(ТFC) і змінні(ТVC).

Складові витрат

Постійні витрати (практично не залежать від змін кількості випускаємої продукції) |

Змінні витрати (змінюються прямо пропорційно обсягам випуску продукції |

Арендна плата за приміщення або устаткування Виплати в рахунок погашення раніше отриманих позик Витрати комп’ютерного центру Поштові витрати Рекламні витрати Утримання загального управлінського персоналу Плата за телефон Інші адміністративні витрати |

Сировина і матеріали, пов’язані з виробництвом Енергія Заработня плата робочої сили Транспортування Обробка замовлень Виплата комісійних торговим представникам |

Повні витрати (ТС) визначаються як:

ТС= ТFC +ТVC ,

Де ТVC = АVC x Q;

АVC - середні змінні витрати (витрати на виробництво одиниці продукції при даному обсязі);

Q - кількість продукції.

Собівартість одиниці продукції (або граничні витрати, тобто зміна повних витрат в результаті

виробництва і маркетингу додаткової одиниці товару)

АТС= ТС/Q = ТFC/Q +АVC.

Відомо, що при зростанні обсягів випуску собівартість знижується за рахунок того, що на кожну

одиницю товару приходиться все менша абсолютна сума постійних витрат.

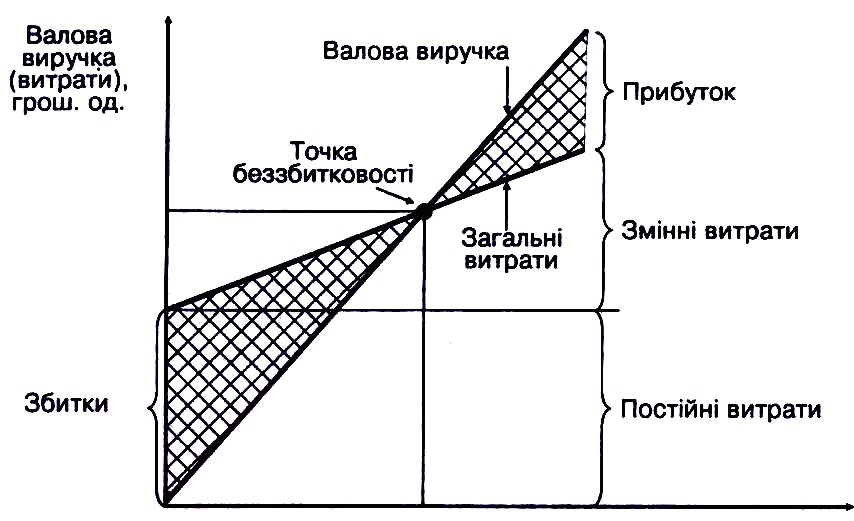

Графічно точку беззбитковості можна позначити як точку, в якій лінія валової виручки перетинає лінію валових витрат (рис. 5.3);

Рис. 5.3. Графік беззбитковості

показника безпеки (дає змогу визначити, наскільки фірма може знизити обсяг продажу, не зазнавши при цьому збитків. Використовується для оцінки операційного ризику

Ціна встановлена на рівні собівартості відповідає точці беззбитковості і визначає нижню границю ціни.

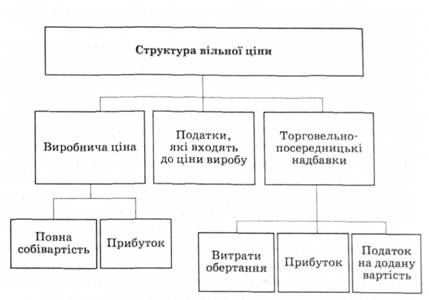

17. Структура ціни

В основі ціни лежить повна собівартість продукції.

У цілому собівартість виробу (робіт, послуг) підприємства складається з витрат, пов'язаних з використанням в процесі виробництва продукції сировини, матеріалів, палива, електроенергії, основних фондів, нематеріальних активів, трудових ресурсів, інших витрат на виробництво та реалізацію.

За економічними елементами собівартість складається з:

• матеріальних витрат;

• витрат на оплату праці;

• відрахувань на соціальні заходи;

• амортизацію основних фондів та нематеріальних активів;

• інших витрат.

Рис. 4.1. Структура вільної ціни

Оптова ціна підприємства складається з собівартості та прибутку.

Ціна виробника (заводська ціна) включає повну собівартість та нормальний прибуток.

Відпускна ціна це ціна, яка включає повну собівартість, нормальний прибуток та непрямі податки які передбачені законом для даної товарної позиції.

Відпускна ціна промисловості відрізняється від відпускної ціни підприємства якщо продукція реалізується через посередника (посточально-збутові, заготівельні підприємства, організації, оптові бази). При цьому посередники добавляють до оптових цін посточально-збутові націнки для покриття своїх витрат та отримання необхідного прибутку.

Ціна закупівлі це ціна, по якій торговий посередник закуповує товар у оптового посередника. Ціна закупівлі перевищує відпускну ціну на величину цінової нагороди оптового посередника.

Роздрібна ціна складається з оптової (опускній) ціні та торгової надбавки, яка необхідна для покриття витрат і отримання необхідного прибутку у торгівлі.

Тарифи встановлюються тільки на послуги виробничого і невиробничого характеру. Тарифи на послуги, як і оптові ціни, включають собівартість та прибуток.