Внутрішньофірмові ціни.

Трансфертні ціни - це ціни, що застосовуються всередині фірми при реалізації продукції між підрозділами підприємства, фірми, а також різних фірм, але таких, що входять в одну асоціацію. Трансфертні ціни є різновидом оптової ціни. Ціль трансфертного ціноутворення - впливати на показники роботи кожного підрозділу, зайнятого виготовленням продукції, сприяти збільшенню прибутку підрозділів фірми, що повинно в цілому вести до збільшення прибутку фірми.

Трансфертні ціни одержали широке поширення в господарському обороті, у тому числі при обміні товарами і послугами в рамках транснаціональних компаній. Розвиток виробничої кооперації з'явився об'єктивною основою розширення сфери застосування трансфертних цін.

Як правило, дані про трансфертні ціни обмежені, вони складають комерційну таємницю, а їхній рівень і співвідношення значно відрізняються від цін при постачаннях продукції в якості запчастин. Останні, за існуючими оцінками, можуть бути в декілька разів вищими.

Трансфертна ціна може встановлюватися як на готові вироби, напівфабрикати, сировину, так і на послуги (роботи), в тому числі управлінські.

Використання трансфертних цін може істотно впливати на конкурентноздатність фірми. Так, шляхом заниження цін на сировину і матеріали, що поставляються дочірніми підприємствами, можна помітно підвищити конкурентоспроможність компанії.

4. Процедура прийняття рішень по встановленню ціни

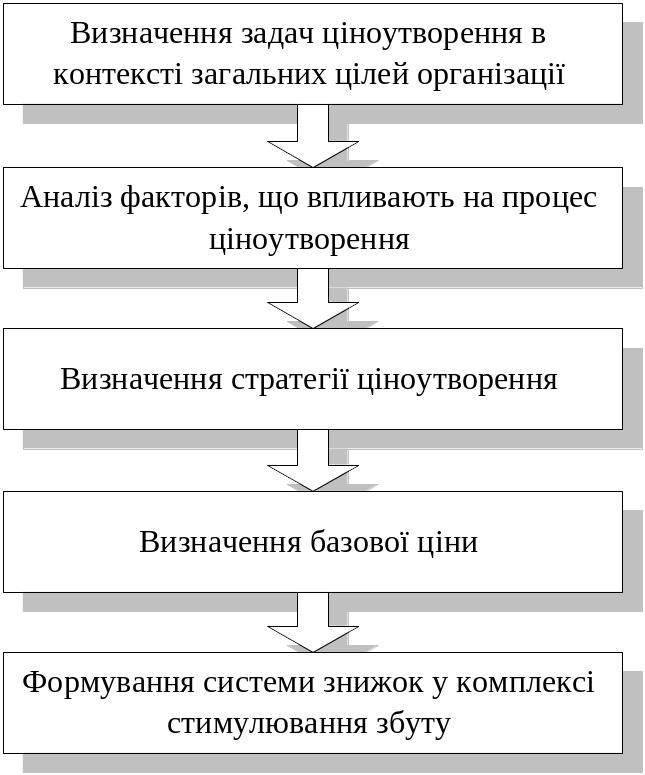

Рисунок 0.1. Послідовність рішень маркетингової цінової політики.

5. Етапи процесу ціноутворення

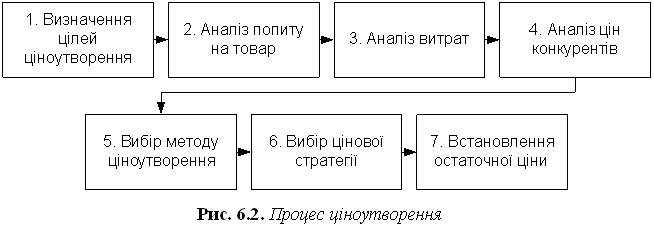

Процес ціноутворення постійно знаходиться під впливом на підприємство та маркетинг внутрішніх і зовнішніх чинників. Спрощена, узагальнена модель цього процесу складається із семи послідовних етапів (рис. 6.2):

Етап 1. Визначення цілей ціноутворення - цілі можуть бути пов'язані з прибутком, обсягом продажу, конкуренцією, виживанням тощо.

Етап 2. Аналіз попиту на товар - цей етап передбачає визначення обсягу та динаміки продажу й залежності між попитом і ціною, еластичності попиту, економічних можливостей покупця, суттєвої цінності цього товару для споживача.

Етап 3. Аналіз витрат - попит визначає максимальний рівень цін, а витрати - мінімальний. Витрати змінюються залежно від різноманітних чинників.

Етап 4. Аналіз цін конкурентів дає змогу визначитися щодо цін у межах від мінімальної ціни до максимального з огляду на характеристики товару та ціни конкурентів.

Етап 5. Вибір методу ціноутворення передбачає вибір визначеного підходу до ціноутворення з переважною орієнтацією на витрати, попит або конкуренцію. Відповідно до зазначених трьох орієнтирів існує три групи методів.

Етап 6. Вибір цінової стратегії - зазвичай підприємство обирає між трьома такими стратегіями: проникнення на ринок, зняття вершків, нейтральне ціноутворення.

Етап 7. Встановлення остаточної ціни передбачає ухвалення рішення щодо встановлення конкретної остаточної ціни з урахуванням сприйняття ціни покупцями та конкретної ринкової ситуації.

6. Базові підходи до ціноутворення

Однією з основних проблем розробки стратегії ціноутворення є необхідність узгодження не лише зовнішніх інтересів (продавець-споживач, виробник-продавець, виробники-конкуренти, продавці-конкуренти), але й внутрішніх. Основне протиріччя в сфері ціноутворення виникає між фінансовими, виробничими і маркетинговими службами.

Так, для фінансових служб головною задачею при встановленні цін може бути підвищення прибутковості, а для маркетингових - збільшення ринкової частки. Причому найчастіше одночасне досягнення таких цілей неможливо. Альтернативою, що погоджує інтереси фінансистів і маркетологів може стати підвищення довгострокової рентабельності. Слід зазначити, що лише спільна участь у розробці цінової стратегії фахівців з фінансів і маркетингу може забезпечити успішне досягнення такої мети. У зв'язку з цим, процес ціноутворення повинен бути формалізованим, особливо для великих підприємств.

Можна виділити два підходи до створення нових товарів - підхід, що базується на технологічних ідеях і підхід, заснований на ринкових ідеях.

Рисунок 0.2. «Технологічний» підхід до створення нових товарів.

У «технологічному» підході (Рисунок 0 .2) має місце наступна процедура:

Держава фінансує фундаментальну і прикладну науку.

Досягнення фундаментальної науки використовуються для розробки технологій.

На базі існуючих технологій розробляються товари, що запускаються у виробництво.

Виробленими товарами заповнюється торгова мережа.

Вироблені товари продаються споживачам (можливо, при застосуванні методів інтенсифікації комерційних зусиль, у тому числі маркетингових методів).

Споживачі розплачуються за товар, стаючи таким чином джерелом основного грошового потоку.

За рахунок отриманих коштів покриваються витрати виробництва і розробки товару. Робляться відрахування державі.

З отриманих коштів держава має можливість фінансувати прикладну і фундаментальну науку.

Проблеми «технологічного» підходу: грошові потоки від споживачів, можуть бути недостатніми для покриття витрат на фундаментальні і прикладні наукові дослідження, розробку, виробництво і просування товару (проблема на державному рівні постає в неможливості фінансувати науку в необхідному обсязі); ентузіазм вчених і розробників зменшується по мірі невдач у комерційному втіленні технологічних ідей.

Рисунок 0.3. «Ринковий» підхід до створення нових товарів.

При «ринковому» підході () процедура створення нових товарів є суттєво іншою:

Шляхом фундаментальних маркетингових досліджень визначаються ринкові потреби: існуючі (актуалізовані), приховані (не актуалізовані), майбутні.

Розробляється маркетингова концепція товару (задум), гіпотеза майбутньої товарно-ринкової стратегії. Під задум планується інженерно-конструкторська розробка товару (ІКР).

ІКР узгоджується з наявними технологіями. У випадку відсутності або недосконалості технологій, процес виробництва товару відкладається або коректується. Фінансується розвиток необхідних технологій.

Напрямок фундаментальних наукових досліджень координується з актуальними технологіями, що розроблюються.

На базі розроблених чи модифікованих технологій створюються товари, що запускаються у виробництво. Вироблені товари поставляються в торгову мережу.

Здійснюється комплекс маркетингових комунікацій і збут товару споживачам.

Споживачі розплачуються за товар, стаючи джерелом основного грошового потоку.

За рахунок отриманих коштів покриваються витрати виробництва і розробки товару. Покриваються витрати на фінансування прикладної і фундаментальної науки. Робляться відрахування державі.

З отриманих коштів держава має можливість фінансувати фундаментальну науку. Прикладна наука має можливість існувати на самофінансуванні.

Безсумнівно, «технологічний» підхід є ризикованим з погляду успішної комерціалізації, а «ринковий» підхід скоріш є ідеалістичним. Отже, оптимальною буде певна комбінація цих підходів, коли генераторами ідей по продуктах є і розробники технологій, і споживачі (за допомогою маркетингових досліджень), а критерієм перспективності ідеї є її спільний виробничо-фінансовий і маркетинговий аналіз.

«Технологічний» підхід породжує витратний підхід до ціноутворення, де основним чинником виступають витрати на розробку та виробництво товару. У ринковому підході до створення товару, та, відповідно, ціноутворення, основними є ринкові фактори та комерційні цілі підприємства.