Динаміка та структура операційних витрат підприємства

Елементи витрат |

2010р. |

2011р. |

2012 р. |

Відхилення 2012-2010 р.р. |

|||||

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

+,- |

% |

Пунк. ст-ри |

|

Матеріальні затрати |

4988,0 |

60,2 |

5482,0 |

45,2 |

7620,0 |

45,4 |

2632,0 |

52,7 |

-14,8 |

Витрати на оплату праці |

1124,0 |

13,6 |

1668,0 |

13,7 |

2049,0 |

12,2 |

925,0 |

82,2 |

-1,4 |

Відрахування на соціальні заходи |

410,0 |

4,9 |

619,0 |

5,1 |

762,0 |

4,5 |

352,0 |

85,8 |

-0,4 |

Амортизація |

- |

- |

- |

- |

- |

- |

- |

- |

- |

Інші операційні витрати |

1756,0 |

21,2 |

4365,0 |

36,0 |

6359,0 |

37,8 |

4603,0 |

256,1 |

16,6 |

Разом |

8278,0 |

100 |

12134,0 |

100 |

16790,0 |

100 |

8512,0 |

477,0 |

0 |

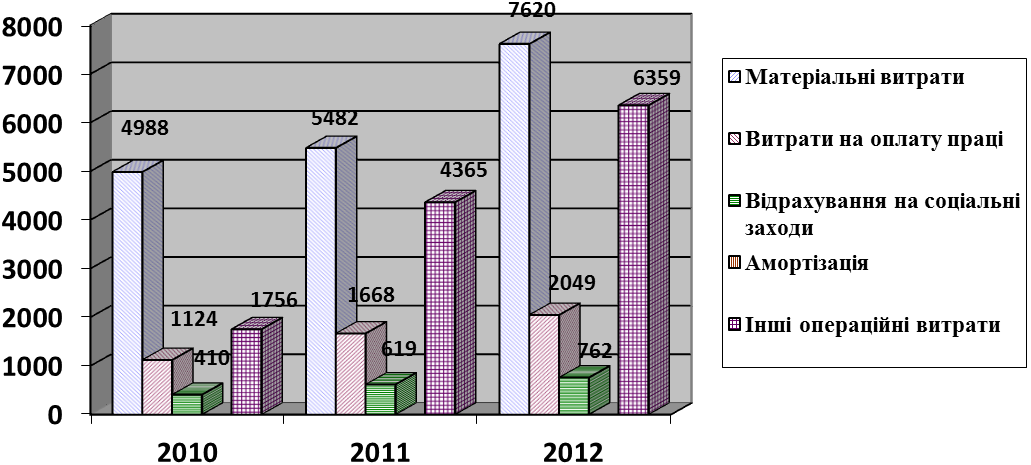

Відбулось збільшення всіх статей операційних витрат підприємства, окрім амортизації. Це пояснюється збільшенням потреби в споживанні, в зв’язку із збільшенням обсягів виробництва та інфляційними процесами в країні. На підставі даних ми бачимо що підприємство понесло матеріальних затрат на суму 2632 тис.грн. більше у 2012 р. ніж у 2010 р. за рахунок зростання цін на сировину, паливо, електроенергію та ін. Витрати на оплату праці зросли за рахунок підвищення мінімальної заробітної плати, збільшення суми додаткової заробітної плати, у зв’язку з цим зросли відрахування на соціальні заходи.

Покажемо графічно динаміку операційних витрат підприємства.

Рис 2.2.1.Графічне зображення структури операційних витрат на ТОВ"Спіка" тис.грн.

Зробимо аналіз ефективності діяльності та оцінку фінансового стану на основі Звіту про фінансові результати за три роки.

Таблиця 2.2.5.

Показники формування фінансових результатів ТОВ"Спіка"

Показник |

2010р. |

2011р. |

2012 р. |

Відхилення 2012-2010 р.р. |

|

+,- |

% |

||||

1 |

2 |

3 |

4 |

5 |

6 |

Доход (виручка) від реалізації продукції (товарів, рробіт, послуг) |

9890 |

13901 |

22318 |

12428 |

125,6 |

Податок на додану вартість |

1648 |

2317 |

3720 |

2072 |

125,7 |

Чистий доход (виручка) від реалізації продукції (ттоварів, робіт, послуг) |

8242 |

11584 |

18598 |

10356 |

125,6 |

Собівартість реалізованої продукції (товарів, робіт, ппослуг) |

7341 |

10407 |

17008 |

9667 |

131,6 |

Валовий прибуток (збиток) |

901 |

1177 |

1590 |

689 |

76,4 |

Продовження таблиці 2.2.5.

Інші операційні доходи |

922 |

1118 |

1894 |

972 |

105,4 |

Адміністративні витрати |

640 |

870 |

1004 |

364 |

56,8 |

Витрати на збут |

69 |

620 |

1484 |

1415 |

2050,7 |

Інші операційні витрати |

64 |

73 |

18 |

-46 |

-71,8 |

Фінансові результати від операційної діяльності: |

|

|

|

|

|

-прибуток |

1050 |

732 |

978 |

-72 |

-6,8 |

Інші фінансові доходи |

17 |

26 |

8 |

-9 |

-53,0 |

Фінансові витрати |

69 |

53 |

133 |

64 |

92,7 |

Фінансові результати від звичайної діяльності до ооподаткування: |

|

|

|

|

|

- прибуток |

998 |

661 |

746 |

-252 |

-25,2 |

Фінансові результати від звичайної діяльності: |

|

|

|

|

|

- прибуток |

998 |

661 |

746 |

-252 |

-25,2 |

Чистий: |

|

|

|

|

|

- прибуток |

998 |

661 |

746 |

-525 |

-25,2 |

З даної таблиці можна зробити висновки, що позивними моментами є збільшення доходу (виручки) від реалізації послуг, збільшення чистого доходу за рахунок цього підприємство має валовий прибуток у 2012 році. Також у 2012 році збільшилася сума адміністративних витрат, витрат на збут, що є негативним показником діяльності підприємства. Але основною причиною виникнення прибутку на підприємстві є не значна сума витрат, яка значно не перевищує доходи від реалізації послуг підприємства, за рахунок цього підприємство має чистий прибуток в сумі 746 тис.грн.

Таблиця 2.2.6.

Аналіз фінансово-економічного стану підприємства в 2010-2012рр.

Показники |

2010 |

2011 |

2012 |

Відхилення 2012 р. до 2010 р. |

+,- |

||||

Коефіціент зносу |

0,54 |

2,02 |

0,57 |

0,03 |

Коефіціент покриття |

1,21 |

0,93 |

0,64 |

-0,57 |

Коефіціент абсолютної ліквідності |

0,06 |

0,02 |

0,01 |

-0,05 |

Коефіціент автономії |

0,74 |

0,62 |

0,63 |

-0,11 |

Коефіціент фінансової стабільності |

5,63 |

3,50 |

5,03 |

-0,60 |

Коефіціент фінансування |

0,08 |

0,08 |

0,06 |

-0,02 |

Коефіціент маневреності власного капіталу |

0,50 |

0,47 |

0,44 |

-0,06 |

Коефіціент забезпеченості власними оборотними засобами |

0,23 |

0,17 |

0,40 |

0,17 |

Коефіціент оборотності активів |

0,21 |

0,54 |

0,41 |

0,20 |

Коефіціент оборотності капіталу |

0,22 |

0,32 |

0,53 |

0,31 |

Підприємство являється фінансово стабільним (коефіцієнт 5,03 при нормативі >1). ТОВ"Спіка" не забезпечене власними оборотними засобами (коефіцієнт 0,40 при нормі >1). Маневреність власного капіталу також дуже низька (коефіцієнт 0,044при нормі >0).

2.3. Оцінка мотиваційного механізму продуктивності праці на ТОВ"Спіка"

Результати господарської діяльності залежать передусім від ефективності використання живої праці – найбільш ефективного і власне вирішального фактора виробництва. Найбільш загальним та універсальним показником, який відображає ефективність використання трудових ресурсів (персоналу) підприємства є продуктивність праці робітників.

В загальному розумінні продуктивність праці характеризує її результативність (плідність), тобто оцінює результат праці, отриманий на одиницю витрат, пов'язаних з використанням трудових ресурсів підприємства. У вузькому розумінні рівень продуктивності праці визначається кількістю продукції (обсягом робіт чи послуг), що виробляються одним працівником за одиницю робочого часу (годину, зміну, добу, місяць, квартал, рік) або кількістю робочого часу, що витрачається на виробництво одиниці продукції (виконання робіт чи послуг) [57, с.143].

Забезпечення зростання продуктивності праці пов'язане, як правило, з необхідністю понесення певних витрат – на купівлю нового обладнання, підвищення рівня оплати праці, проведення ремонту та обладнання об'єктів соціальної сфери, оплату розробки нових технологій, навчання персоналу, збільшення частки прибутку, що споживається, тощо.

Забезпеченість підприємства необхідними трудовими ресурсами, їх раціональне використання, високий рівень продуктивності парці сприяють збільшенню обсягів виробництва продукції, ефективному використанню обладнання, машин, механізмів, зниженню собівартості та зростанню прибутку.

До трудових ресурсів відносяться та частина населення, яка має необхідні фізичні дані, знання і навички праці.

Аналіз забезпеченості підприємства робочою силою здійснюється способом порівняння фактичної чисельності працівників за категоріями із плановими показниками і з показниками, досягнутими у минулому періоді. Основними показниками використання трудових ресурсів є дані про чисельність персоналу різних категорій і професій, його кваліфікацію та освітній рівень про витрати робочого часу в людино-годинах, кількість виробленої продукції або виконаних робіт, а також відомості про рух особового складу підприємства.

За характером участі у виробничому процесі працівники підприємства розподіляються на працівників основної діяльності, які зайняті безпосередньо виготовленням продукції, і невиробничий персонал, що зайнятий в обслуговуючих та інших господарствах [18, с.83].Розглянемо структуру трудових ресурсів в таблиці 2.3.1.

Таблиця 2.3.1