84. Расчет коэффициентов рентабельности.

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании.

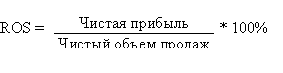

1.К рентабельности продаж - показывает долю чистой прибыли в объеме продаж предприятия. Рассчитывается по формуле:

2.К рентабельности собственного капитала-позволяет определить эффективность исп.капитала, инвестированного собственниками предприятия. Обычно этот пок.сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

3.К

рентабельности оборотных активов -

показывает возможности предприятия в

обеспечении достаточного объема прибыли

по отношению к используемым оборотным

средствам компании. Чем выше значение

этого коэффициента, тем более эффективно

используются оборотные средства.

4.К

рентабельности внеоборотных активов

-

показывает способность предприятия

обеспечивать достаточный объем прибыли

по отношению к основным средствам

компании. Чем выше значение данного

коэффициента, тем более эффективно

используются основные средства.

4.К

рентабельности внеоборотных активов

-

показывает способность предприятия

обеспечивать достаточный объем прибыли

по отношению к основным средствам

компании. Чем выше значение данного

коэффициента, тем более эффективно

используются основные средства.

5.К

рентабельности инвестиций -

показывает, сколько денежных единиц

потребовалось предприятию для получения

одной денежной единицы прибыли. Этот

показатель является одним из наиболее

важных индикаторов конкурентоспособности.

5.К

рентабельности инвестиций -

показывает, сколько денежных единиц

потребовалось предприятию для получения

одной денежной единицы прибыли. Этот

показатель является одним из наиболее

важных индикаторов конкурентоспособности.

85.Рентабельность капитала, факторы ее определяющие.

Показатели рентабельности отличаются весьма богатым разнообразием. Все они характеризуются эффективность работы предприятия с разных позиций. Данные показатели можно сгруппировать в три крупные группы по отдельным направлениям. В них входит рентабельность продукции, рентабельность продаж и рентабельность капитала.

Рентабельность капитала отражает отношение балансовой прибыли или частичной прибыли к средней стоимости всего инвестированного в предприятие капитала или его отдельных частей. Капитал может быть собственным, акционерным, заемным, перманентным, оборотным, основным, операционным и т.д.

Для расчета рентабельности капитала нужно определить объем продаж за определенный период. Затем нужно определить себестоимость проданной продукции. Это производится одним из способов, свойственным определению объема продаж. Кроме этого, необходимо определить операционные расходы (постоянные издержки),

сумму налогов, кот.будут уплачены за данный период.

Чистая прибыль=объема продаж-(себестоим.продукции+операционные расходы+ налоги). Все показатели при расчетах нужно провести к одной единице измерения (например, тысячам рублей).

На этой стадии можно приступать к определению совокупных активов. Совокупные активы = сумма совокупных обязательств предприятия+его собствен.капитал.

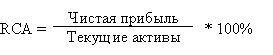

Рентабельность капитала=чистую прибыль нужно разделить на совокупные активы.

Факторы, влияющие на рентабельность: внешние и внутренние.

К внешнему фактору относится расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары.

Внутренние факторы являются более важными, чем внешние. К ним относятся: увеличение объемов производства, снижение себестоимости продукции, повышение отдачи основных средств и т.д.

Не менее важным фактором, влияющим на рентабельность, является наличие у предприятия долгов и задолженностей. Наиболее оптимальной является ситуация, когда предприятие прибегает к помощи дополнительных займов с целью обновления оборудования или ассортимента.

Источником роста показателя рентабельности может являться внедрение инноваций, позволяющих производить новый вид товаров с лучшим качеством, осваивать новые рынки сбыта продукции, вводить организационно-управленческие новшества и т.д.