33. Анализ технической оснащенности производства

Особое значение для хар-ки ур-ня техники имеют пок-ли вооруженности труда. Изучение динамики вооруж-ти труда позволяет установить ее влияние на пр-сть труда. Эти показатели хар-ют вооруженность рабочего произв-м оборудованием. К показателям вооруженности труда относятся коэффициенты: факт. электровооруж-ти, потенц. электровооруженности рабочих, факт. энерговооруж-ти труда, потенц. энерговооруженности рабочих, фондовооруженности, технической вооруженности.

Фондообеспеченность показывает, сколько фондов приходится на 100 га с/х угодий: Фос = ОФ / ПЛ * 100га,

где: ОФ- стоимостьть ОС, ПЛ – площадь с/х угодий

Фондовооруженность показывает сколько рублей стоимости оборудования приходится на одного работающего, занятого в производстве: Фв = ОФ / Ч Ч- числ. работников

Энергообеспеченность предст. собой кол-во энергетич. мощностей, приходящихся на ед. площади пашни: Эоб = Мэ/Зп , где Мэ – кол-во энерг. мощностей, л. с., Зп – площадь пашни, га

Энерговооруженность определяют как отношение среднегод. мощности энерг. ресурсов на 1 среднегодового работника: Эв = Мэ / Ч

Электрообеспеченность и электровооруженность рассчитываются аналогично, только вместо энерг. ресурсов исп-ся потребленная за ед. времени (год) электроэнергия в киловатт-часах.

Техническая вооруженность труда — отношение стоимости машин и оборудования к числ-ти рабочих в наиболее продолжительной смене.

К обобщающим пок-лям уровня техники

относятся показатели уровня механизации

и автоматизации пр-ва. Анализ уровня

мех-ции позволяют выявить произв.

процессы с разными затратами ручного

труда, установить виды работ, а также

отд. цехи, на совершние тех. уровня кот.

надо обратить внимание.

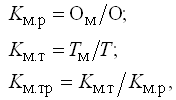

Уровень механизации хар-ся

с помощью трех коэф-в: механизации работ

(Kм.р),

механизации труда (Kм.т)

и механизации по трудоемкости (Kм.тр):

обобщающим пок-лям уровня техники

относятся показатели уровня механизации

и автоматизации пр-ва. Анализ уровня

мех-ции позволяют выявить произв.

процессы с разными затратами ручного

труда, установить виды работ, а также

отд. цехи, на совершние тех. уровня кот.

надо обратить внимание.

Уровень механизации хар-ся

с помощью трех коэф-в: механизации работ

(Kм.р),

механизации труда (Kм.т)

и механизации по трудоемкости (Kм.тр):

где Ом – объем продукции (работ), произв-х механизированным способом; О – общий объем работ; Тм – раб.время, затраченное на механизированные работы; Т – общее отработанное время

Для характеристики степени привлечения оборудования рассчитывают: 1)коэффициент исп-я парка наличного оборудования (Кн); 2)коэффициент исп-я парка установленного оборудования (Ку):;

3) коэффициент исп-я оборудования сданного в эксплуатацию (Кэ). Если значения показателей близки к 1, то оборудование исп-ся с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

34. Анализ эффективности использования ос

Основные средства - это один из видов производственных ресурсов. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи хар-т выход готовой прод. на 1 руб. ресурсов.

Показатели емкости хар-т затраты или запасы ресурсов на 1 руб. выпуска продукции. Под запасами ресурсов понимается наличный объем ресурсов на отчетную дату по балансу, под затратами - текущие расходы ресурсов, в частности по ОС - амортизация.

При сопоставлении запасов ресурсов с объемом выручки за отч. период следует рассчитывать ср. величину запасов за тот же период.

Обобщающим пок-лем эфф-ти использования ОС явл. фондоотдача. При расчете фондоотдачи в ст-сти ОС учитываются собств. и арендованные средства, не учитываются ОС, находящиеся на консервации, а также сданные в аренду другим организациям.

Фондоотдача показывает, сколько выручки приходится на ед. стоимости ОС: Фо = ВП / ОФ, где ВП – ст-ть произв-й валовой прод, ОФ- стоимостьть ОС

Фондоемкость – показатель, обратный фондоотдаче. Фе=ОФ/ВП Он показывает, сколько пришлось затратить потребленных ОПФ с/х назначения в денежном выражении на пр-во 1 рубля валовой продукции.

3.Фондорентабельность показывает долю прибыли, приходящуюся на рубль стоимости ОС Фр= прибыль / ОФ

Повышение фондоотдачи ОС при прочих равных условиях приводит к снижению суммы амортизац. отчисл-й, приходящейся на 1 руб. готовой продукции, или амортизациеемкости, и соотв. способствует повышению доли прибыли в цене товара. Превышение прироста выпуска продукции за счет фондоотдачи ОС над долей прироста за счет увеличения потребляемых ресурсов означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что при прочих равных условиях.

Особый смысл приобретают расчет и оценка фондоемкости в динамике. Изменение фондоемкости показывает прирост или снижение объема (стоимости) основных средств на 1 руб. продукции и применяется при определении суммы относительной экономии или перерасхода средств в основных средствах (ресурс - основные средства).