20. Анализ в системе маркетинга

Цель маркетинговых исследований заключается в том, чтобы создать информационно-аналитическую базу для принятия маркетинговых решений и тем самым снизить уровень неопределенности результатов работы орг-ции.

Основные задачи маркетингового анализа:

1) орг-я сбора, обработка, систем-ция и анализ данных по осн. конъюнктуро- образующим факторам реальных и потенциальных рынков сбыта

2) наблюдение за деятельностью основных конкурентов;

3) поиск новых рынков сбыта и круга потенциальных покупателей старой и новой продукции организации;

4) анализ перемен в специфике требований больших контингентов потреб-лей;

5) расчет реальной емкости освоенных и новых рынков для продукции орг-ции;

6) опред-е доли орг-ции на более важных рынках и тенденций ее изменения;

7) с помощью электронно-вычислительной техники и спец. программных технологий прогнозирование тенденций научно-технического прогресса, конкурентной среды и других конъюнктурообразующих факторов;

8) на основе комплексного аналитического обзора и прогноз-я рыночной конъюнктуры и формирующих ее факторов разработка краткосроч. (1–2 года), среднесроч.(3–5 лет) и долгосроч.(5-10 лет) прогнозов потенциальной емкости.

В состав основных направлений маркетинговых исследований следует включать:

1. Исследование рынка. 2. Исслед-е потребителей. 3. Исслед-е конкурентов. 4. Получение сведений о возмож. посредниках. 5.Исслед-е товаров. 6. Исслед цены. 7. Исслед-е товародвижения и продаж. 8. Исслед-е системы стимулир-я сбыта и рекламы. 9. Исслед-е рекламы. 10. Исслед-е внутр. среды предпр-я.

При проведении маркетинговых исследований исп-ся как общенаучные методы и приемы, так и аналитико-прогностические методы, заимствованные из др. областей знаний. В состав общенаучных методов относятся системный метод научных исслед-й, комплексный подход, программно-целевое планир-е.

Процесс анализа состоит из следующих этапов:

I этап . Выделяются основные факторы, влияющие на конъюнктуру рынка, которые оцениваются через систему статистических показателей.

II этап. Строятся динамические ряды по каждому показателю, с помощью которых отражается действие соответствующего фактора в про шлом.

III этап. На основе имеющихся оценок опред-ся значимость и степень воздействия осн. факторов на конъюнктуру рынка в будущем. При этом необх. установить главные причины изменения объема выпуска товаров, ввод новых произв. мощностей, повышение уровня автоматизации, активизация или снижение спроса.

IV заключительный этап. Опред-ся общий итог взаимодействия всех факторов и выявляется место и роль каждого из них в форм-ии конъюнктуры.

21. Анализ обоснованности сложившейся специализации орг-ции

Результаты хоз. деятельности во многом зависят от уровня специализации и концентрации про-ва. Специализация и концентрация с/х пр-ва развиваются под воздействием двух тенденций: с одной стороны, углубление общественного разделения труда содействует более узкой специализации, а с другой — особенности с/х пр-ва (сезонность, особая роль земли и тесная связь растение- и животноводства) вызывают необх-ть развития многоотраслевых предприятий. Большинство с/х предприятий являются многоотраслевыми, хотя в последние годы увеличилось кол-во узкоспециализ-х хозяйств (птицефабрик, овощных фабрик, комплексов по выращиванию и откорму животных и др.). Однако такая узкая специализация возможна далеко не по всем видам с/х продукции.

Задача анализа — не только определить ур-нь специализации, сложившейся в хоз-ве, но и наметить пути ее дальнейшего совершенств-я. Осн. показателем, характ-щим специализацию с/х предприятий, является структура товарной продукции. В качестве доп. показателей могут быть использованы структура посевных площадей, валовой продукции, поголовья скота, затрат труда. По удельному весу в общем объеме реализации продукции выделяют 2—3 основные отрасли или культуры и доп. Изучают обоснованность подбора доп. отраслей пр-ва, согласованность их размера с ведущими отраслями. Доп. отрасли часто необходимы для нормального функционирования основных (НП: в свиноводстве требуется молоко для выпойки поросят, в семеноводстве — развитие пчеловодства).

В неспециализированных хоз-вах можно наблюдать универсализм пр-ва: одновременно произв-ся и реализ-ся много видов продукции растениеводства и животноводства, при чём трудно определить, какие из них преобладают. В хоз-вах с высоким уровнем специализации животноводство переводится на промышленную основу, создаются крупные механизир. комплексы по производству молока, свинины, яиц.

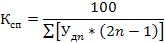

Д ля

оценки ур-ня (глубины) специализации

про-ва рассчитывают коэф-т

специализации:

ля

оценки ур-ня (глубины) специализации

про-ва рассчитывают коэф-т

специализации:

где Удn — уд. вес некоторого вида товарной прод. в общем ее объеме; n — порядковый номер отд. видов продукции по их удельному весу в ранжированном ряду.

Значение Ксп может колебаться от 0 до 1 . Если его уровень меньше 0,2, то это свидетельствует о слабо выраженной специализации, от 0,2 до 0,4 — о средней и свыше 0,6 — об углубленной. Для оценки экономической эфф-ти специализации необх. параллельное сопоставление пок-ей специализации и эфф-ти пр-ва.