1. Оборачиваемость дебиторской задолженности:

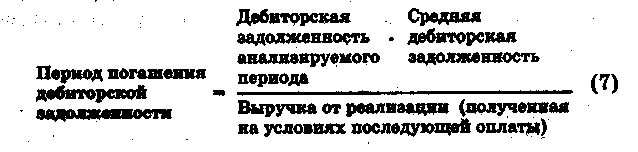

2. Период погашения дебиторской задолженности:

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск ее непогашения.

3. Доля дебиторской задолженности в общем объеме текущих активов:

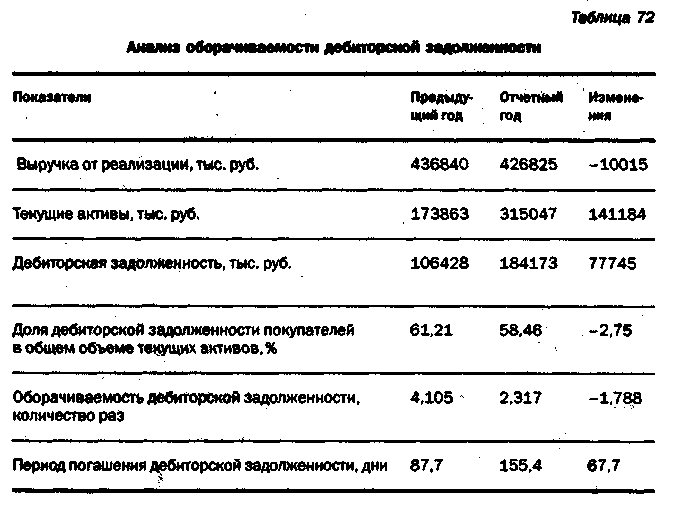

Расчет показателей оборачиваемости дебиторской задолженности приведен в таблице 72.

Как следует из таблицы, состояние расчетов с покупателями по сравнению с прошлым годом ухудшилось. На 67,7 дней увеличился средний срок погашения дебиторской задолженности, что вызвало общее замедление оборачиваемости текущих активов.

Существуют некоторые общие рекомендации, позволяющие управлять дебиторской задолженностью. Необходимо:

* контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям;

* по возможности ориентироваться на большее число покупателей, чтобы уменьшить риск неуплаты одним или несколькими крупными покупателями;

* следить за соотношением дебиторской и кредиторской задолженности: значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) средств;

*превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия;

* предоставлять скидки при досрочной оплате. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие-производитель (продавец) реально получает лишь часть стоимости реализованной продукции. Поэтому возникает необходимость оценить возможность предоставления скидки при досрочной оплате.

Анализ оборачиваемости товарно-материальных ценностей

Оборот производственных запасов характеризует скорость движения материальных ценностей и их пополнения. Чем быстрее оборот капитала, помещенного в запасы, тем меньше требуется капитала для данного объема хозяйственных операций. Накапливание запасов, как известно, связано с весьма значительным дополнительным оттоком денежных средств, что делает необходимой оценку возможности и целесообразности сокращения срока хранения материальны» ценностей.

Уровень запасов определяется объемом реализации, характером производства, природой запасов (возможностью их хранения), возможностью перебоев в снабжении и затратами по приобретению запасов (возможной экономией от закупок большого объема) и др.

Уровень незавершенного производства зависит от характера производства, отраслевых особенностей, способа оценки.

Основным фактором, который необходимо учитывать при анализе уровня запасов готовой продукции, является прогноз объема продаж. В свою очередь прогнозирование объема продаж требует корректного предвидения потребностей покупателей. Поэтому одно из преимуществ длительных экономических связей связано с возможностью координации производства продукции с планами закупок покупателей.

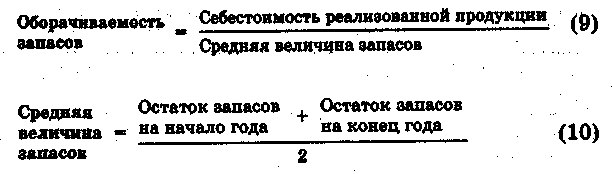

Оценка оборачиваемости товарно-материальных ценностей проводится по каждому их виду (производственные запасы, незавершенное производство, готовая продукция, товары и т. д.). Ранее отмечалось, что для оценки скорости оборота запасов упрощенным способом (по данным отчетности) используется формула (4).

Более точный расчет среднего объема товарно-материальных запасов основан на данных о ежемесячных остатках материалов.

Срок хранения запасов определяется по формуле:

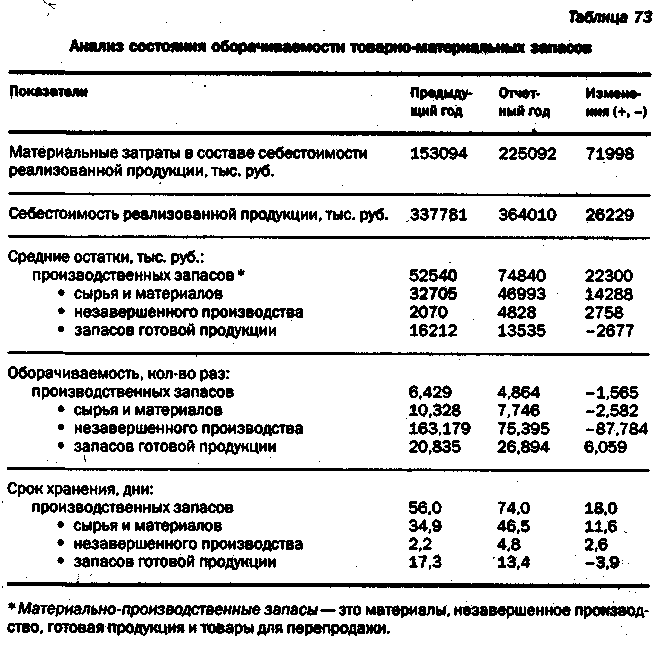

Анализ состояния и динамики оборачиваемости запасов на предприятии представлен в таблице 73. , Данные таблицы 73 подтверждают сделанные ранее выводы относительно общего замедления оборачиваемости текущих активов и увеличения продолжительности оборота текущих активов на 122,4 дня. Это хорошо видно на примере оборачиваемости производственных запасов, срок хранения которых на предприятии по сравнению с прошлым годом увеличился на 18,0 дня, что говорит об увеличении накопленных производственных запасов на предприятии.

Накопление запасов товарно-материальных ценностей ведет к дополнительному оттоку денежных средств вследствие:

* увеличения затрат, возникающих в связи с владением запасами(аренда складских помещений и их содержание, расходы по перемещению запасов, страхование имущества и пр.);

* увеличения затрат, связанных с риском потерь из-за устаревания и порчи, а также хищений и бесконтрольного использования товарно-материальных ценностей; общеизвестно: чем больше объем и срок хранения имущества, тем слабее (сложнее) контроль за его сохранностью;

* увеличения сумм уплачиваемых налогов. Во-первых, с увеличением объема запасов растет величина налога на имущество. Во-вторых, в условиях инфляции фактическая себестоимость израсходованных производственных запасов (суммы их списания на себестоимость) существенно ниже их текущей рыночной стоимости. В результате величина прибыли оказывается «раздутой», но именно с нее будет рассчитан причитающийся к уплате налог. Аналогичная картина и с налогом на добавленную стоимость;

* отвлечение средств из оборота, их «омертвление,». Чрезмерные запасы прекращают движение капитала, нарушают финансовую стабильность деятельности, заставляя руководство предприятия в срочном порядке изыскивать необходимые для текущей деятельности денежные средства (как правило дорогостоящие). Поэтому очень часто чрезмерные запасы товарно-материальных ценностей называют «кладбищем бизнеса». Значительный отток денежных средств, связанный с расходами на формирование и хранение запасов, делает необходимым поиск путей их сокращения.

Основными целями контроля и анализа состояния запасов являются1:

о обеспечение и поддержание ликвидности и текущей платежеспособности;

о сокращение издержек производства путем снижения затрат на создание и хранение запасов;

о уменьшение потерь рабочего времени и простоев оборудования из-за нехватки сырья и материалов;

о предотвращение порчи, хищений и бесконтрольного использования материальных ценностей.

Достижение поставленных целей предполагает выполнение следующей учетно-аналитической работы:

1. Оценка рациональности структуры запасов, позволяющая выявить ресурсы, объем которых явно избыточен, и ресурсы, приобретение которых нужно ускорить.

2. Определение сроков и объемов закупок материальных ценностей. Это одна из самых важных и сложных для современных условий функционирования российских предприятий задач анализа состояния запасов.

3. Выборочное регулирование запасов материальных ценностей, предполагающее, что внимание нужно акцентировать на дорогостоящих материалах или материалах, имеющих высокую потребительную привлекательность. В зарубежной практике широкое распространение получил так называемый ABC-метод, приемы которого могут быть применены и на российских предприятиях. Основная идея метода ABC —оценить каждый вид материалов с точки зрения их значения. Имеется в виду степень использования материалов за конкретный период; время, необходимое для пополнения запасов этого материала, и затраты (потери), связанные с его отсутствием на складе; возможность замены, а также потери от замены.

4. Расчет показателей оборачиваемости основных групп запасов и их сравнение с аналогичными показателями прошедших периодов, чтобы установить соответствие наличия запасов текущим потребностям предприятия. Для этого рассчитывают оборачиваемость материалов, учитываемых на различных субсчетах («Сырье и материалы», «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», «Топливо», «Тара и тарные материалы», «Запасные части» и др.), а затем, общую оборачиваемость материалов путем определения средней взвешенной величины.

Анализ движения денежных средств

Результаты анализа финансовых результатов должны быть согласованы с общей оценкой финансового состояния предприятия, которое в большей мере зависит не от размеров прибыли, а от способности предприятия своевременно погашать свои долги, т. е. от ликвидности активов. Последняя зависит от реального денежного оборота предприятия, сопровождающегося потоком денежных платежей и расчетов, проходящих через расчетный и другие счёта предприятия. По данным годовой бухгалтерской отчетности осуществляется анализ движения денежных средств, который является элементом общего анализа финансового состояния организации. Он позволяет пользователям бухгалтерской отчетности оценить:

о степень обеспеченности организации собственными денежными средствами; о суммы поступивших и израсходованных денежных

средств по направлениям деятельности; о способность организаций зарабатывать необходимые денежные средства для осуществления текущей деятельности и погашения обязательств в установленные сроки; о эффективность использования полученных денежных

средств; v '

о вероятность банкротства.

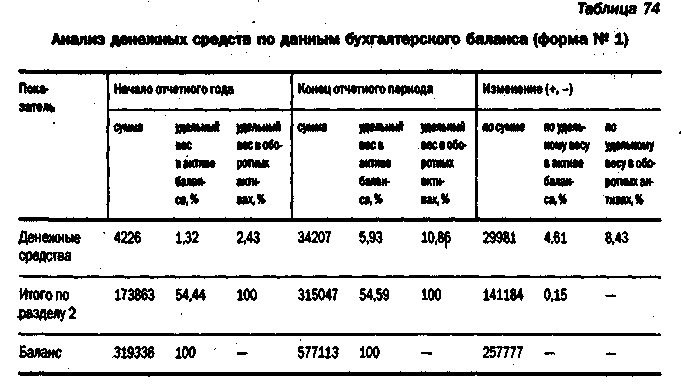

На основании результатов анализа разрабатываются мероприятия по управлению денежными потоками. Анализ движения денежных средств начинают с общего обзора и оценки сумм, приведенных в бухгалтерском балансе организации (табл. 74).

Примечание. По данным Главной книги на начало и конец отчетного периода остатки по счетам: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета». 55 «Специальные счета в банках» организация признает их несущественными- для раскрытия в бухгалтерском балансе. (Показатель существенности равен 5%.)

Показатели баланса позволяют установить сумму денежных средств по состоянию на отчетную дату. На конец отчетного периода сумма денежных средств составляет 34207 тыс. руб., что на 29981 тыс. руб. больше показателя прошлого года.

На основании анализа денежных средств по данным баланса можно сделать вывод о той, что организация имеет абсолютно ликвидные активы. Определение доли денежных средств в общем итоге оборотных активов позволяет оценить степень ликвидности баланса, т. е. обеспеченности организации денежными средствами. Этот показатель важен с точки зрения общей оценки платежеспособности и финансовой устойчивости. Чем больше доля денежных средств в составе оборотного капитала, тем выше платежеспособность организации. В нашем примере удельный вес денежных средств в оборотных активах увеличился на 8,43% и составил на конец периода 10,86 %.

Анализ движения денежных средств по данным отчета о движении денежных средств

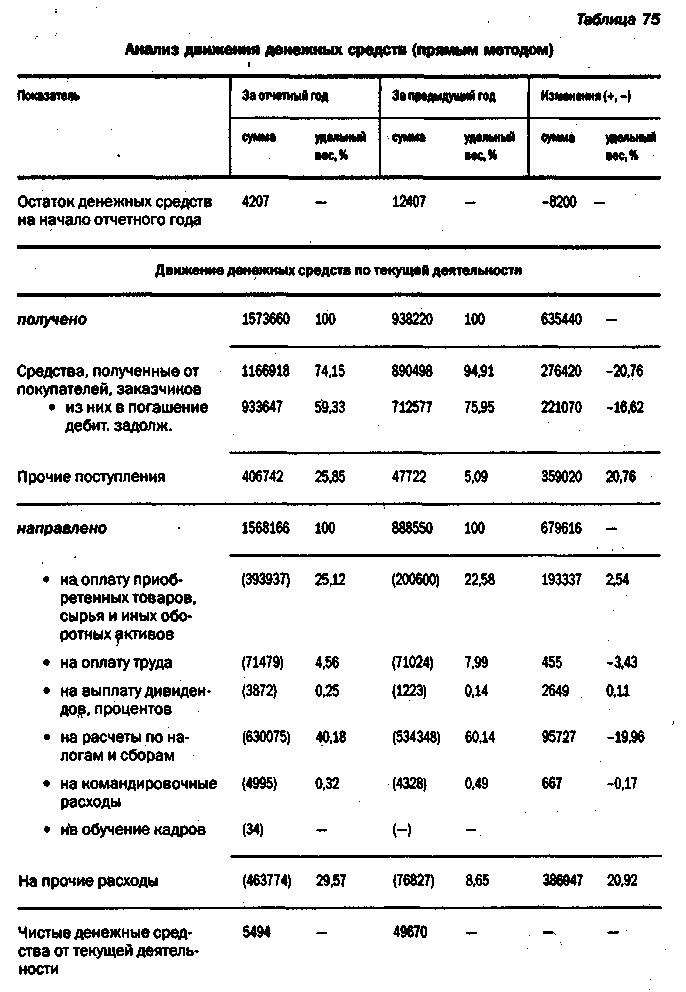

Отчет о движении денежных средств (форма № 4) позволяет увязать суммы остатков денежных средств в балансе с суммами оборотов денежной массы. Отчет отражает в динамике показатели поступления и выбытия денежных средств, которые являются существенными для их оценки заинтересованными пользователями. Форма N4 раскрывает дополнительные данные о финансовом положении организации, которые не могут быть получены из анализа статей баланса. Она является информационной базой для оценки эффективности оборота денежных средств.

Для анализа большое значение имеет правильное разделение движения денежных средств по видам деятельности организации:

о текущая—основная уставная деятельность, осуществляемая в соответствии с предметом и целями деятельности Организации;

о инвестиционная—деятельность, связанная с осуществлением капитальных вложений в недвижимость, оборудование, нематериальные и другие внеоборотные активы. К инвестиционной деятельности относятся осуществление долгосрочных финансовых вложений, расходы организации на НИОКР и др.;

о финансовая—деятельность,приводящая к изменениям величины и состава собственного и заемного капитала организации в результате привлечения денежных средств. К ней относятся поступления от выпуска акций, облигаций, предоставление другими организациями займов, погашение заемных средств и т. д. Наиболее значимым элементом анализа отчета о движении денежных средств является информация о поступлении и расходовании: денежных средств» связанная с осуществлением текущей деятельности .В данном разделе раскрываются показатели, характеризующие основные потоки поступлений и платежей организации. Соотношение между поступлением и расходом показывает достаточность заработанных организацией денежных средств для осуществления платежей по долгам Перед поставщиками, бюджетом, работниками и пр. Это соотношение также отражает способность организации за счет заработанных средств осуществлять инвестиционную деятельность, выплачивать дивиденды и прочие платежи.

Текущая деятельность. Основным источником поступления денежных средств в отчетном году были средства, полученные от покупателей и заказчиков (74,15%), причем 59,33 % из них приходилось на погашение дебиторской задолженности.

По сравнению с прошлым годом сумма средств, поступившая в счет погашения дебиторской задолженности, уменьшилась на 16,62 %.

Предшествующий анализ дебиторской задолженности показал, что причиной уменьшения сумм поступления явилось удлинение среднего срока погашения дебиторской задолженности на 67,7 дня.

На прочие поступления в отчетном периоде приходится 25,85 %. Следует отметить произошедшие изменения структуры поступлений средств в рамках текущей деятельности по сравнению с предшествующим периодом. Так, на 20,76 % сократилась доля средств, полученных от покупателей и заказчиков, и соответственно увеличилась доля прочих поступлений. Это может характеризовать, с одной стороны, снижение доли основного производства, а с другой стороны —диверсификацию производственно-финансовой деятельности предприятия. Рассматриваемые процессы могут быть как негативными, так и позитивными, в зависимости от факторов и целей происходящих изменений. Дать окончательную оценку данных процессов можно только с помощью комплексного анализа деятельности предприятия.

Основными статьями оттока денежных средств по текущей деятельности являлись расчеты по налогам и сборам (40,18 % в отчетном периоде) и оплата приобретенных товаров и сырья (25,12 % ). Уменьшение расчетов по налогам и сборам по сравнению с прошлым годом, связано с уменьшением абсолютной величины текущего налога на прибыль на 65 % в результате уменьшения величины налогооблагаемой прибыли.

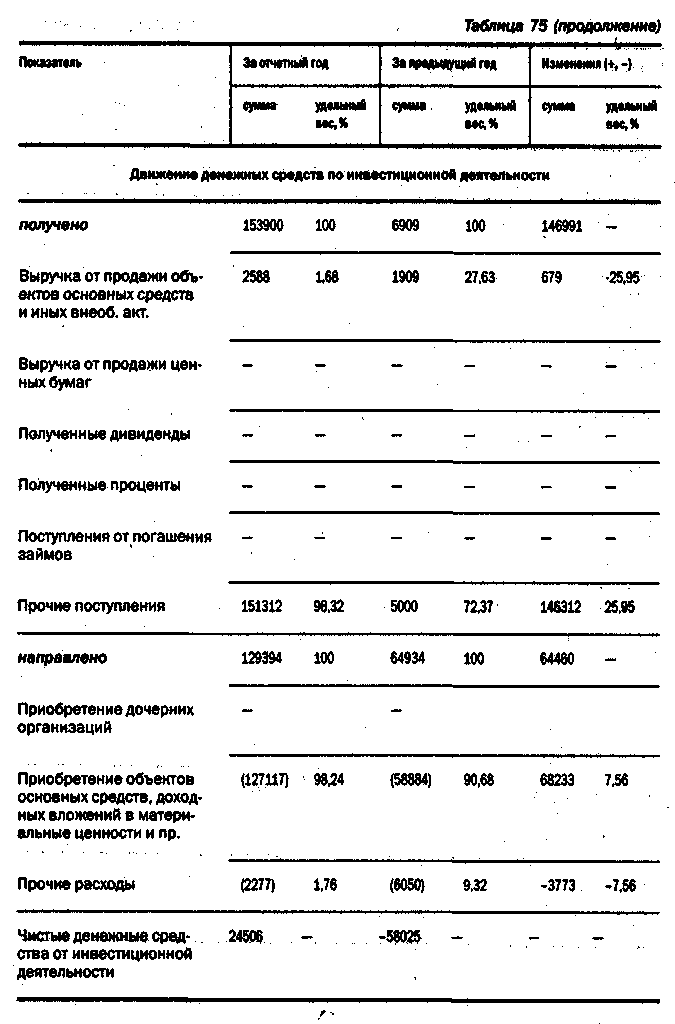

Инвестиционная деятельность. Основным источником притока денежных средств по инвестиционной деятельности явились прочие поступления, на долю которых приходится 98,32 % всех поступлений. Так же как и в текущей деятельности произошло изменение структуры поступлений.

Уменьшился удельный вес поступлений от продажи объектов основных средств на 25,95% и соответственно увеличились прочие поступления.

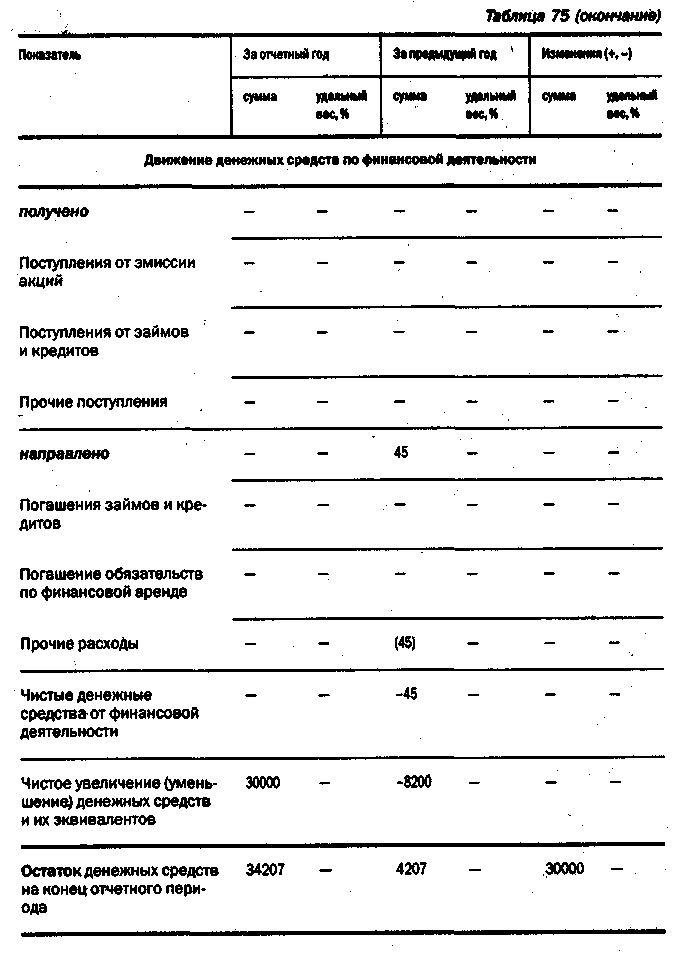

Важной аналитической составляющей отчета о движении денежных средств является информация о вовлечении в хозяйственный оборот и выведении из него денежных средств, которые организация получает от собственников и третьих лиц в форме заемного капитала. Суммы, отраженные в этой части отчета, показывают, какие денежные источники являются для организации основными — собственные или заемные (привлеченные). Организация может быть признана платежеспособной, если основным стабильным источником погашения обязательств является прирост средств от основной деятельности и в то же время этот источник позволяет погасить обязательства по привлеченным кредитам и займам в будущем.

По финансовой деятельности в отчетном году движения потока денежных средств не наблюдалось.

Совокупный результат, характеризующий изменение денежных средств в организации, складывается из суммы результатов их движения по каждому виду деятельности. Чистое увеличение денежных средств за отчетный период составило 30000 тыс. руб., что на 38200 тыс. руб. больше общей суммы притока денежных средств в прошлом периоде (-8200 тыс. руб.).

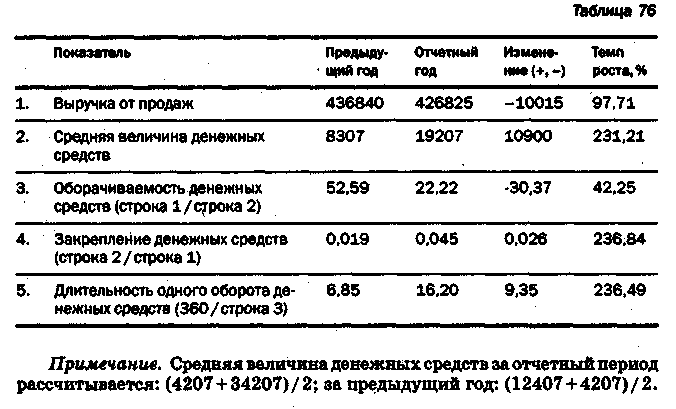

Для характеристики денежных средств организации дополнительно исчисляются показатели оборачиваемости (см. таблицу 76). Они позволяют оценить денежные средства с точки зрения их качества (ликвидности).

В отчетном году оборачиваемость денежных средств замедлилась на 30,37 оборотов. Замедление оборачиваемости денежных средств является отрицательной тенденцией в деятельности предприятия и требует привлечения дополнительных денежных средств для продолжения хозяйственной деятельности хотя бы на уровне прошлого года. Показатели оборачиваемости подтверждают наличие у предприятия проблем с платежеспособностью в отчетном году. Доля реальных денежных средств в сумме выручки от продаж (показатель закрепления денежных средств) незначительна, прослеживается тенденция роста длительности периода оборота денежных средств.

Анализ денежных средств прямым методом дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на его счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных выплат.

В то же время этому методу присущ серьезный недостаток, поскольку он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия.

Причинами такого расхождения могут быть следующие:

1. Прибыль (убыток), или финансовый результат, отражаемый в отчете о прибылях и убытках, формируется в соответствии с принципами бухгалтерского учета, согласно которым расходы и доходы признаются в том учетном периоде, в котором они были начислены (вне зависимости от реального движения денежных средств). Например, учет реализованной продукции по моменту ее отгрузки (выставления расчетных документов покупателям) связан с расхождением величины отгрузки и поступления денежных средств от покупателей. Причина такого расхождения — изменение остатков дебиторской задолженности.

2. Источником увеличения денежных средств не обязательно является прибыль (к примеру, приток денежных средств может быть обеспечен за счет их привлечения на заемной основе). Точно также отток денежных средств зачастую не связан с уменьшением финансового результата.

3. Приобретение активов долгосрочного характера и связанный с этим отток денежных средств не отражаются на величине прибыли, а их реализация меняет совокупный финансовый результат на сумму результата от данной операции. Изменение денежных средств при этом определяется суммой полученной выручки от реализации.

4. На величину финансовых результатов оказывают влияние расходы, не сопровождающиеся оттоком денежных средств (например, амортизационные отчисления), и доходы, не сопровождающиеся их притоком (например, при учете реализованной продукции по моменту ее отгрузки).

5. На расхождение финансового результата и прибыли непосредственное воздействие оказывают изменения в составе собственного оборотного капитала. Увеличение остатков по статьям текущих активов приводит к дополнительному оттоку денежных средств, сокращение — к их притоку. Деятельность предприятия, накапливающего запасы товарно-материальных ценностей, неизбежно сопровождается оттоком денежных средств; однако до того момента, пока запасы не будут отпущены в производство (реализованы), величина финансового результата не изменится.

6. Отток денежных средств, связанный с закупкой товарно-материальных ценностей, определяется характером расчетов с кредиторами. Наличие кредиторской задолженности позволяет предприятию использовать запасы, которые еще не оплачены. Следовательно, чем больше период погашения кредиторской задолженности, тем большая сумма неоплаченных запасов находится в обороте предприятия и тем значительней расхождения между объемом материальных ценностей, отпущенных в производство (себестоимостью реализованной продукции), и размером платежей кредиторам.

Таким образом, бухгалтер, в чьи функции входит задача обеспечить руководство предприятия информацией о наличии и движении денежных средств, должен быть в состоянии объяснить причину расхождений между чистой прибылью и притоком денежных средств.