РГТЭУ

ГАК

2010-11

1.Методы комплексных оценок, используемые в экономическом анализе и их практическое применение. 4

2.Система информационного обеспечения комплексного экономического анализа 6

3.Система показателей комплексного экономического анализа и оценки деятельности предприятий 9

4-.Структурно-динамический анализ бухгалтерского баланса; комплексная оценка финансового и имущественного положения организации на осное бухгалтерского баланса. 12

5-.Комплексный анализ источников формирования и оценка динамики собственного капитала и чистых активов 12

6-.Комплексный экономический анализ и оценка состава, структуры и динамики оборотных активов. Расчет объема собственных оборотных средств организации и оценка его достаточности. 12

7.Система показателей оборачиваемости оборотных активов; оценка эффективности использования оборотных средств. 13

8.Комплексный экономический анализ дебиторской и кредиторской задолженности 30

12. Система показателей и методика комплексной оценки финансовой устойчивости организации 58

13.Система показателей анализа и оценки финансовых результатов деятельности организации; факторный анализ прибыли. 65

14-.Экономическое содержание, виды доходов и расходов организации методика их анализа и оценки. 73

15.Комплексный экономический анализ денежных потоков организации(прямой и косвенный методы). 73

17.Комплексный экономический анализ ресурсного потенциала организации и эффективности его использования 105

18.Комплексный экономический анализ и оценка эффективности использования трудовых ресурсов организации 108

19.Комплексный экономический анализ и оценка эффективности использования материально-производственных запасов организации 110

20.Комплексный экономический анализ и оценка эффективности использования основных средств организации 113

21.Комплексный экономический анализ в системе бизнес-планирования 117

22.Маржинальный анализ в системе управления производственно-коммерческой деятельностью организации. Прогнозирование переменных, постоянных расходов и прибыли организации с учетом влияния внутренних и внешних факторов. 118

24.Система показателей деловой и рыночной активности организации. Анализ инвестиционной привлекательности организации. 132

25.Комплексный анализ и оценка производственно-сбытовой деятельности организации 143

26.Факторный анализ прибыли от продаж 148

27.Обоснование объема безубыточности продаж товаров. Расчет порога рентабельности, маржинальной прибыли и запаса финансовой прочности. 153

28.Операционный рычаг и эффект операционного рычага 157

29.Комплексный экономический анализ и оценка использования чистой прибыли организации. Оптимизация дивидендной политики. 159

30.Комплексный анализ ритмичности производства и качества реализуемой продукции 165

1.Методы комплексных оценок, используемые в экономическом анализе и их практическое применение.

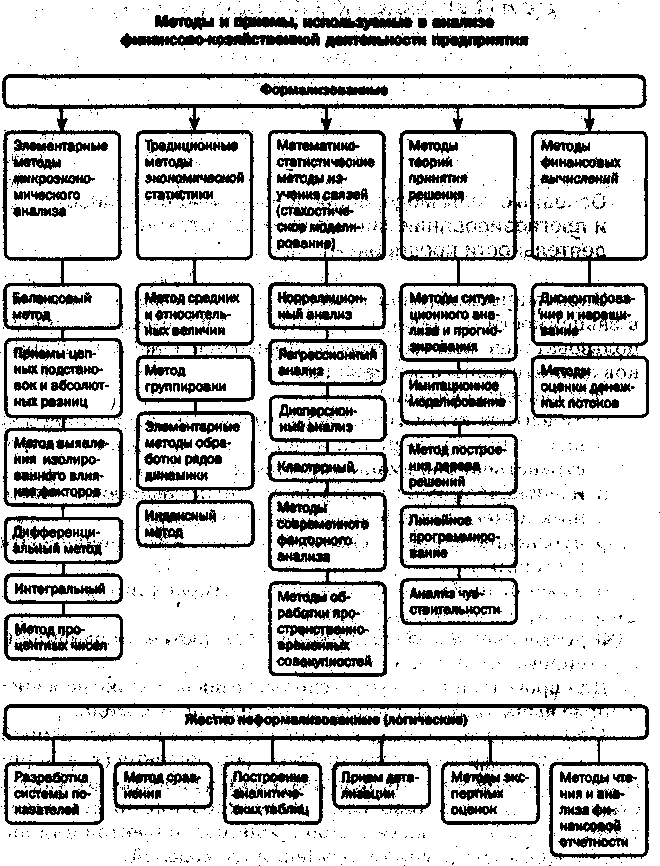

Классификация методов и приемов анализа финансово-хозяйственной деятельности предприятия

Предмет науки представляет собой то, что изучается в рамках данной науки; метод — как, с помощью какого инструментария, познается этот предмет. В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей — наблюдается взаимопроникновение научных инструментариев различных наук.

Метод (от греч. methodos — путь исследования) представляет собой способ достижения некоторой цели и состоит из совокупности приемов теоретического или практического познания действительности. Таким образом, метод следует рассматривать в двух измерениях—с позиции теории и практики.

С позиции теории описание и характеристика метода данной науки находят свое отражение в ее методологии как учении о принципах построения, формах и способах научного познания. В этом случае допустим достаточный уровень абстрагирования как способ познания, основанный на мысленном выделении сущностных свойств и связей изучаемого предмета и отвлечения от других, частных его свойств и связей.

С позиции практики метод данной науки находит свое выражение в совокупности конкретных приемов и методов (в узком смысле), позволяющих практически исследовать данный объект или явление.

Характерными особенностями метода экономического анализа являются использование системы показателей для измерения экономических явлений, выбор измерителей оценки в зависимости от особенностей анализируемых явлений, выявление и измерение факторов, их взаимосвязи и влияния на составляющий показатель с помощью использования математических, статистических и учетных методов (приемов).

Исходя из определения метода экономического анализа, можно выделить метод экономического анализа—как общий подход к исследованию явлений и методику экономического анализа—как совокупность специальных приемов (методов), применяемых для обработки экономической информации о работе хозяйствующего субъекта.

В свою очередь методика экономического анализа подразделяется на Общую (типовую) методику—как совокупность приемов аналитической работы, одинаково применяемых при исследовании любых явлений, процессов, происходящих на любом предприятии, в любой отрасли народного хозяйства и частную (отраслевую) методику, которая конкретизирует общую методику применительно к определенным хозяйственным процессам, происходящим в определенной отрасли, в определенном типе производства и даже на конкретном предприятии.

Существуют различные классификации методов анализа, одна из них, предложенная В. В. Ковалевым, с некоторыми изменениями приведена на схеме 3.

Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Неформализованные методы анализа основаны на описании аналитических процедур на логическом уровне, а не с помощью строгих аналитических зависимостей,

Ко второй группе относятся методы, в основе которых лежат Достаточно строгие формализованные аналитические зависимости.