6. Изокванта и изокоста. Равновесие производителя. Правило наименьших издержек и правило максимальной прибыли.

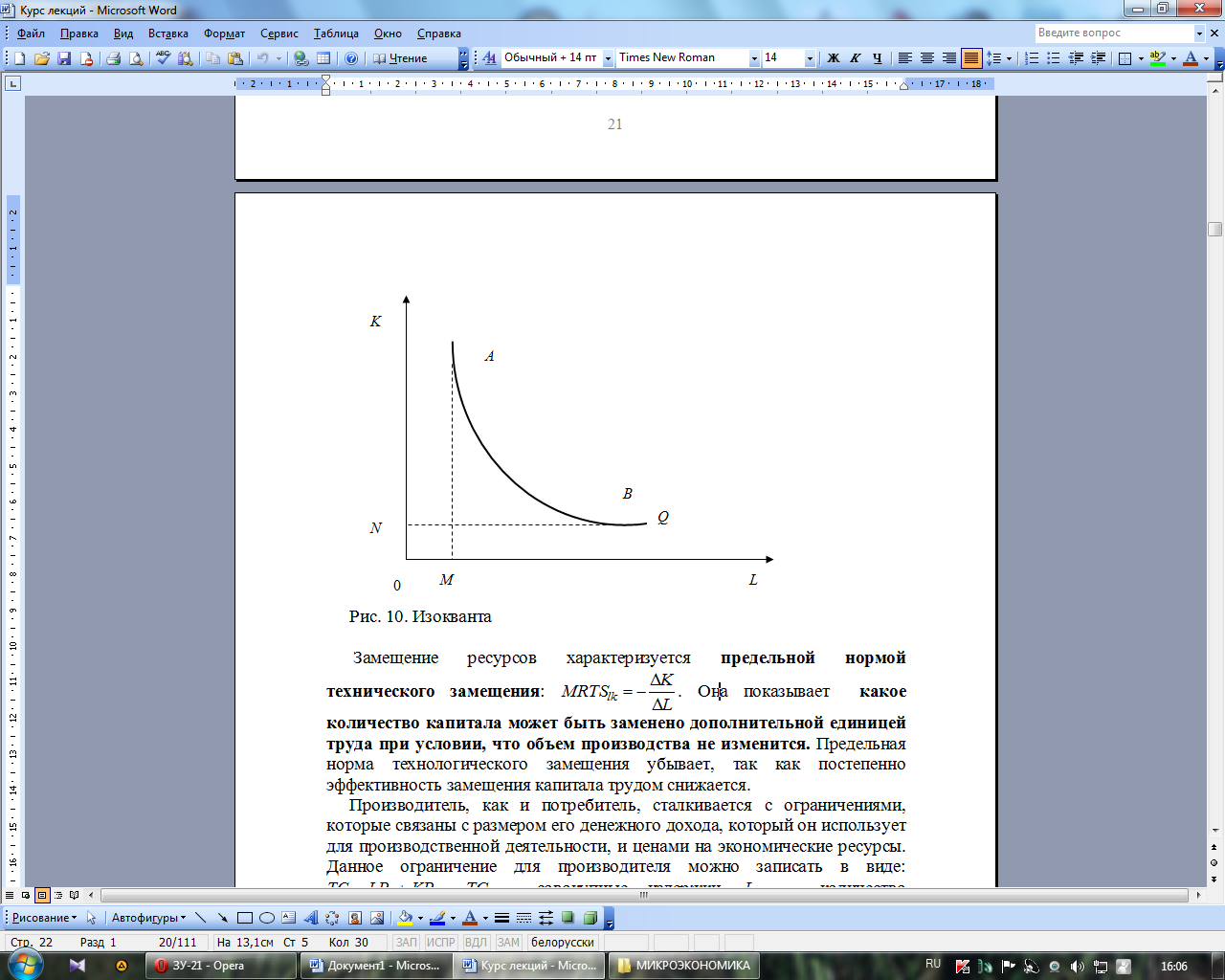

Изокванта – это все возможные комбинации двух ресурсов, которые обеспечивают данному производителю одинаковый объем производства. Изокванта – это линия равных объемов производства.

Изокванта свойства, что и кривая безразличия:

отрицательный наклон;

изокванты не пересекаются;

через любую точку плоскости можно провести изокванту;

более высокая изокванта означает больший объем производства;

имеется зона замещения одного ресурса другим – на рисунке 10 дуга АВ. Отрезки ОM и ON – минимально применяемые количества труда и капитала (рисунок 10).

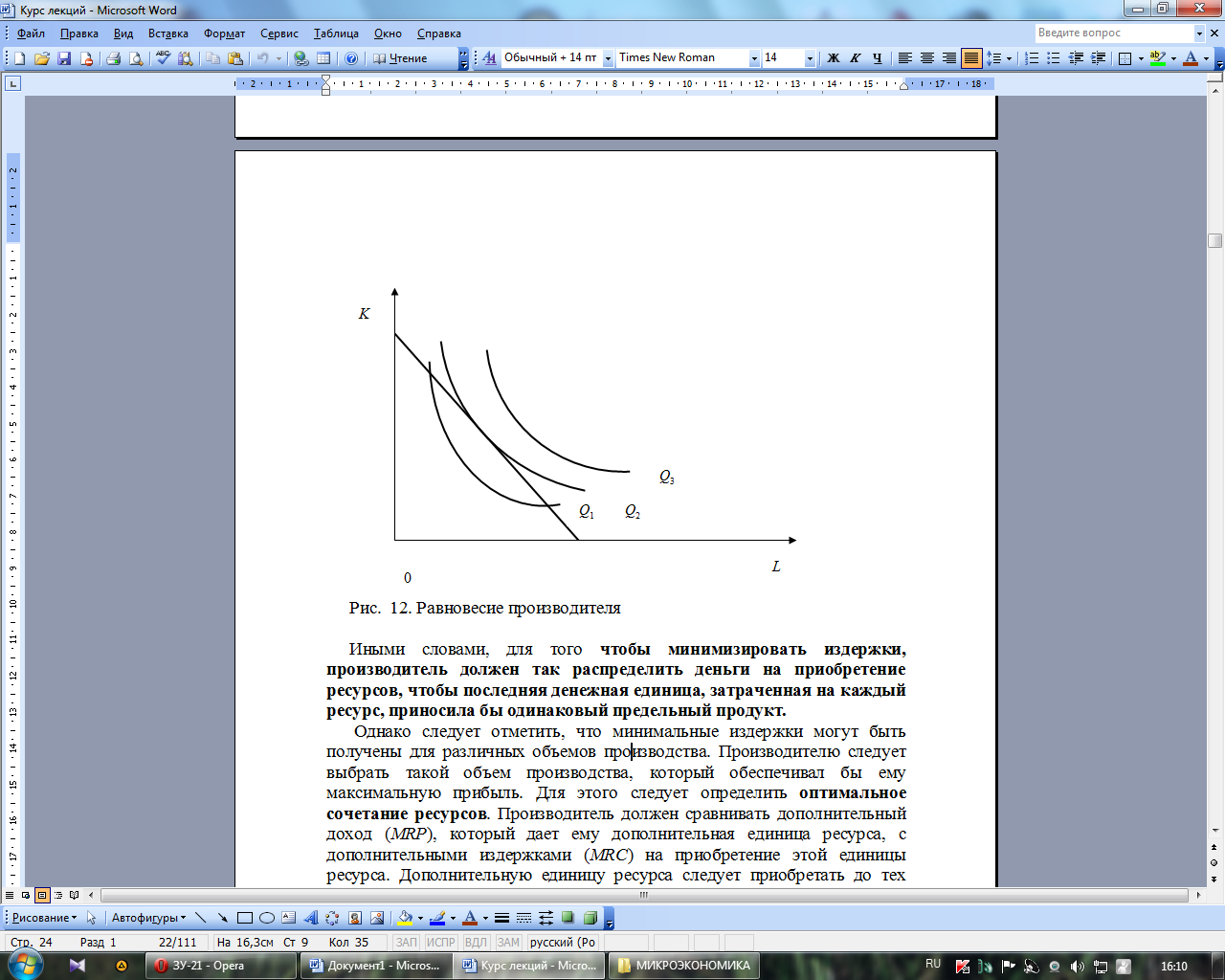

Изокоста – это все возможные комбинации двух ресурсов, которые может приобрести производитель на свой доход при данном уровне цен. Изокоста представляет линию равных издержек.

.

Наклон изокосты через соотношение цен

труда и капитала:

.

.

Равновесие производителя находится в точке касания изокосты и самой высокой из достижимых для производителя изоквант. В этой точке наклон изокосты равен наклону изокванты. Правило наименьших издержек:

Чтобы минимизировать издержки, производитель должен так распределить деньги на приобретение ресурсов, чтобы последняя денежная единица, затраченная на каждый ресурс, приносила бы одинаковый предельный продукт. Производителю следует выбрать такой объем производства, который обеспечивал бы ему максимальную прибыль.

Правило максимизации прибыли:

.

.

MRP – доп.доход

MRC – доп.издержки

7. Экономические и бухгалтерские издержки фирмы. Экономическая и бухгалтерская прибыль.

Издержки - затраты предпринимателя в целях ведения хозяйственной деятельности. Производитель приобретает чужие ресурсы и может располагать собственными ресурсами. Различают явные и неявные издержки. Явные издержки – это затраты, связанные с покупкой чужих ресурсов. Они проходят через бухгалтерские документы, их просто подсчитать. Это – внешние затраты. Бухгалтерские издержки включают только явные издержки.

Экономисты учитывают явные и неявные издержки. Неявные издержки связаны с использованием собственных ресурсов.

Экономические издержки равны сумме явных и неявных издержек. Экономические издержки – это сумма внешних и внутренних затрат, необходимых для того чтобы привлечь и удержать экономические ресурсы в данной сфере деятельности.

Любой предприниматель заинтересован в получении прибыли. Различают экономическую и бухгалтерскую прибыль. Бухгалтерская прибыль равна выручка минус бухгалтерские (явные) издержки. Экономическая прибыль равна выручка минус экономические издержки (сумма явных и неявных издержек). Экономическую прибыль называют чистой прибылью или сверхприбылью. Она показывает правильность выбора предпринимателем сферы деятельности. Если она равна нулю, то фирма функционирует на пределе. К основным источникам экономической прибыли относят:

1) Неопределенность, риск. Любой предприниматель действует в условиях неопределенности. При благоприятных условиях предприниматель получит сверхприбыль, при неблагоприятных – будет в убытке.

2) Неопределенность, инновации. Те предприниматели, которые внедряют новые технологии получают более низкие издержки на единицу продукции по сравнению с другими производителями. Позволяет получать чистую прибыль.

3) Монопольная власть. Монополия имеет возможность управлять ценой, повышая ее, получает сверхприбыль.

8. Издержки фирмы в краткосрочном периоде, их динамика. Закон убывающей отдачи.

Фирма может действовать в краткосрочном и долгосрочном периодах. В краткосрочном периоде фирма не может изменить свои производственные мощности. Ресурсы в этом периоде делятся на постоянные и переменные и, издержки также делятся на постоянные и переменные.

Постоянные издержки (FC) – затраты, которые не зависят от объемов производства и для любого объема производства являются одинаковой величиной. Постоянные издержки существуют даже тогда, когда фирма закрывается. Постоянные издержки: амортизационные отчисления, процент за кредит, арендная плата, страховые платежи.

Переменные издержки (VC) – затраты, которые зависят от объемов производства: затраты на сырье, материалы, транспортные расходы и др.

Совокупные издержки (ТС) - сумма постоянных и переменных издержек: TC = VC + FC.

Предельные

издержки (МС)

–доп.издержки.

,

где

,

где

- прирост совокупных издержек,

- прирост совокупных издержек,

-

прирост объема производства.

-

прирост объема производства.

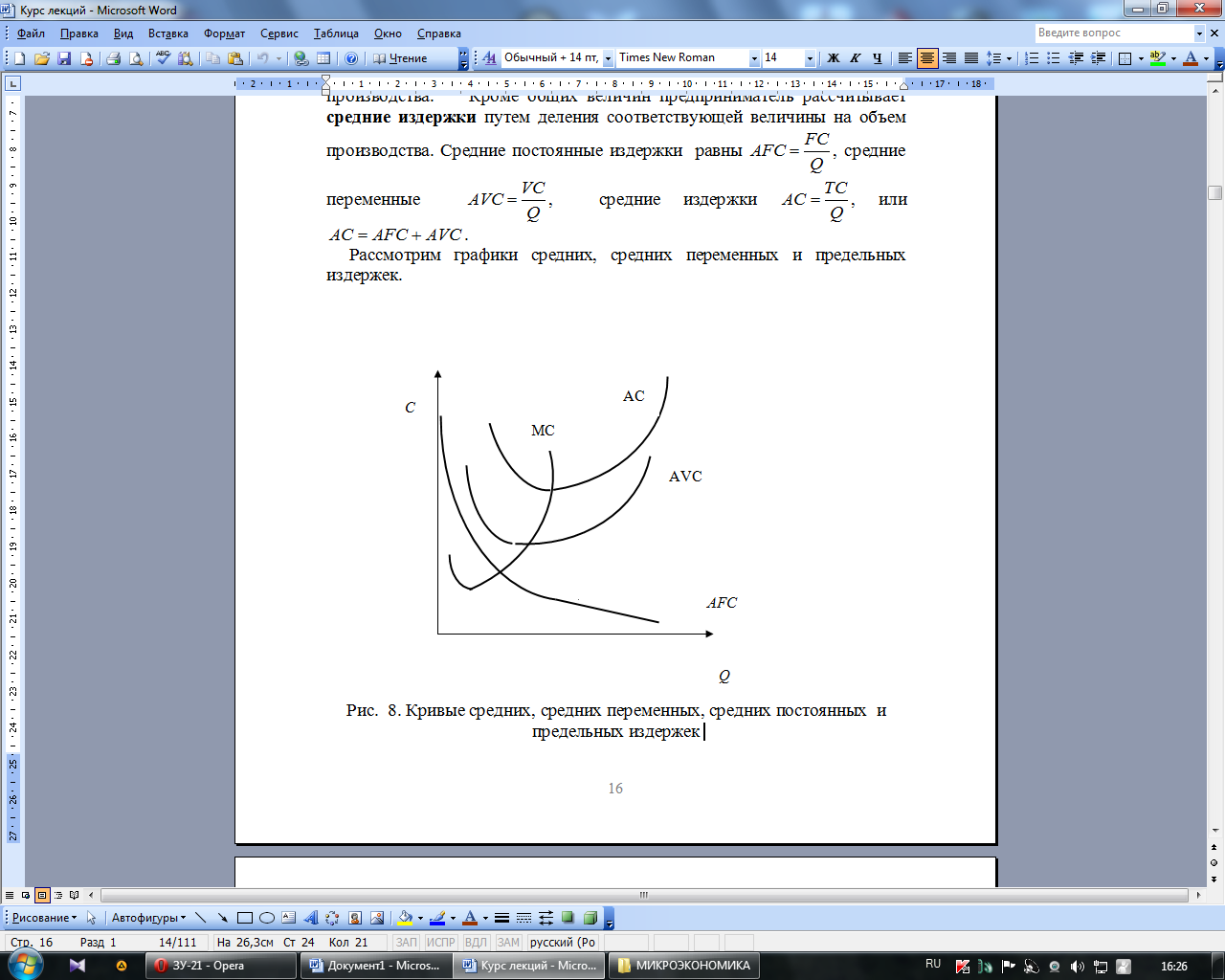

Средние

постоянные издержки

,

средние переменные

,

средние переменные

,

средние издержки

,

средние издержки

,

или

,

или

.

.

Кривая AFC постепенно убывает, так как прежний размер постоянных издержек приходится на возрастающий объем производства. Объясняется действием закона убывающей отдачи. Вначале каждая дополнительная единица переменного фактора приносит большую отдачу по сравнению с предыдущей. Следовательно, происходит уменьшение средних, средних переменных и предельных издержек. Затем после достижения оптимальной точки каждая последующая единица переменного ресурса приносит все меньшую отдачу – средние, средние переменные и предельные издержки начинают возрастать.