82. Розкрити сутність перестрахування і порядок його здійснення.

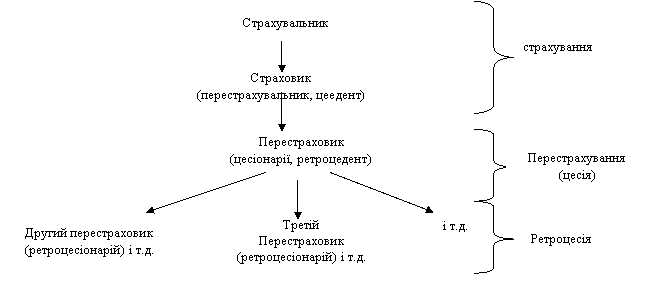

Перестрахування — страхування одним страховиком (цедентом, перестрахувальником) на визначених договором умовах ризику виконання частини своїх обов’язків перед страхувальником іншого страховика (перестраховика) резидента або нерезидента, який має статус страховика або перестраховика, згідно з законодавством країни, в якій він зареєстрований. Тобто в договорі перестрахування беруть участь: страхове товариство, що передає ризик; страхове товариство, що приймає ризик на свою відповідальність; посередник (не обов’язково). Процес, пов’язаний з передаванням ризику, називають цедуванням ризику, або цесією. Страховика (перестрахувальника), що віддає ризик, називають цедентом . Страховика (перестраховика), котрий ризик приймає, — цесіонарієм .

Основними нормативними документами, котрі регулюють здійснення перестрахувальних операцій, є Закон України "Про страхування" та "Положення про здійснення операцій з перестрахування".

Операції з перестрахування є необхідною умовою для забезпечення платоспроможності страховиків та надійності, безпечності і диверсифікованості розміщення страхових резервів страховика у разі, коли:

- страховик приймає на себе страхові зобов'язання в обсягах, що можуть перевищувати можливості їх виконання за рахунок власних активів;

- страхова сума за окремим об'єктом і видом страхування перевищує 10 відсотків суми сплаченого страхового фонду і створених страхових резервів на останню звітну дату; перестрахування є передумовою здійснення інших видів діяльності (міжнародні перевезення, експлуатація об'єктів підвищеного ризику, великомасштабні інвестування тощо). Страховик (цедент, перестрахувальник), який уклав з перестраховиком договір про перестрахування, залишається відповідальним перед страхувальником у повному обсязі згідно з договором страхування. При настанні страхового випадку перестраховик несе відповідальність згідно з узятими на себе зобов’язаннями з перестрахування. Відносини страховиків із перестрахування регулюються договорами, що укладаються між ними. Ризик, прийнятий перестраховиком від перестрахувальника, може бути знову переданий у певній частині іншому перестраховику. Цей процес називають ретроцесією . Сторону, що передає непрямий ризик, називають ретроцедентом , а сторону, що бере на себе такий ризик, — ретроцесіонарієм.

У результаті перестрахування (цесії) та ретроцесії відбувається поділ ризиків, відповідальність розподіляється між багатьма страховиками як на внутрішньому, так і на зовнішньому ринку. Шляхом ретроцесії частина ризиків може бути знову передана прямому страховикові (цедентові). Щоб уникнути такої кумуляції збитків, у договорі перестрахування можна зробити відповідне застереження.