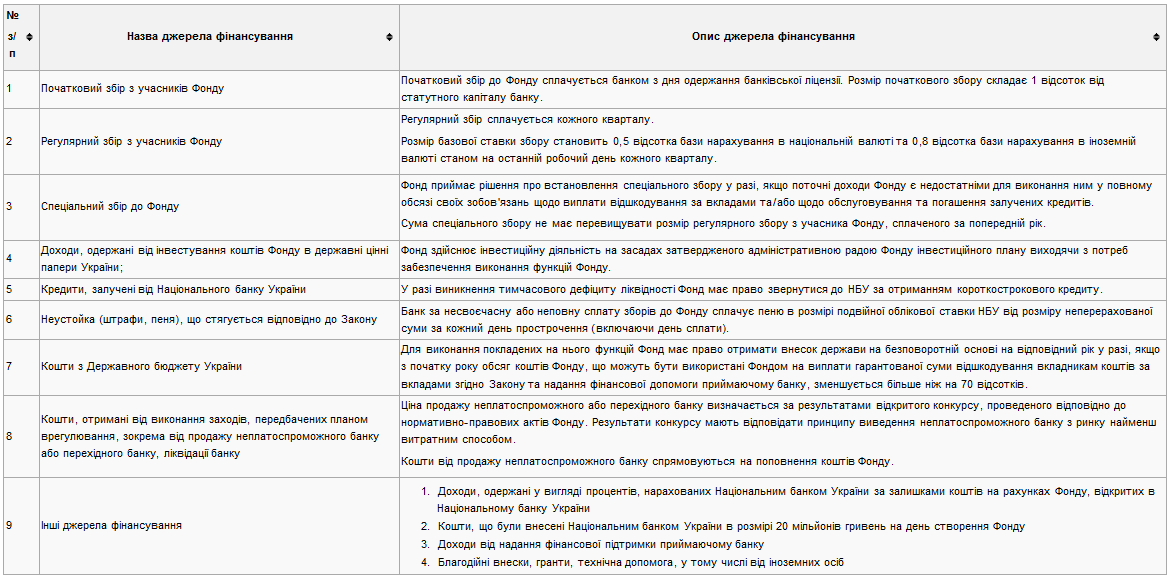

25. Участь банків у Фонді гарантування вкладів фізичних осіб.

Фонд гарантува́ннявкла́дівфізи́чнихосі́б (ФГВФО;) є установою, що виконує спеціальні функції у сфері гарантування вкладів фізичних осіб та виведення неплатоспроможних банків з ринку.

Фонд є економічно самостійною установою, яка не має на меті отримання прибутку.

Основною метою діяльності Фонду є захист прав і законних інтересів вкладників банків.

Учасниками Фонду є банки. Участь банків у Фонді є обов'язковою. Банк набуває статусу учасника Фонду в день отримання ним банківської ліцензії. Банк зобов'язаний сплачувати до Фонду збори, визначені Законом, дотримуватися інших вимог Закону та нормативно-правових актів Фонду. Фонд виключає банк з числа учасників Фонду в разі прийняття рішення про відкликання банківської ліцензії та ліквідацію банку.

Дія Закону не поширюється на публічне акціонерне товариство «Державний ощадний банк України» та санаційний банк ПАТ «Родовід Банк», які не є учасниками Фонду та продовжують провадити свою діяльність у порядку, встановленому чинним законодавством.

Кошти Фонду можуть формуватися з інших джерел, не заборонених законодавством України.

26. Характеристика банківського кредиту

Банківський кредит — це кредитні відносини, в яких однією із сторін (в ролі позичальника чи кредитора) виступає банк.

Кредит — це позичковий капітал банку в грошовій формі, що передається у тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання.

Кредити, що перевищують 10 відсотків власного капіталу, належать до так званих великих кредитів. Про ці кредити комерційні банки звітують перед Національним банком. Жодний з наданих великих кредитів не повинен перевищувати 25 відсотків власних коштів банку. Загальний обсяг наданих кредитів не може перевищувати восьмикратного розміру власних коштів банку.

За терміном користування кредити поділяються на:

короткострокові — до 1 року;

середньострокові — до 3-х років;

довгострокові — понад 3 роки.

Строк кредиту, а також відсотки по ньому, як правило, розраховуються з моменту отримання кредиту до повного погашення суми позички та відсотків за її користування.

Короткострокові кредити можуть надаватись банками у разі тимчасових фінансових труднощів, що виникають у зв’язку із витратами виробництва та обігу, не забезпечених надходженнями коштів у відповідні періоди.

Середньострокові кредити можуть надаватись на оплату обладнання, поточні витрати, на фінансування капітальних вкладень.

Довгострокові кредити можуть надаватись для формування основних фондів. Об’єктами кредитування можуть бути капітальні витрати на реконструкцію, модернізацію та розширення вже діючих основних фондів, на нове будівництво, на приватизацію тощо.

За формою забезпечення кредити поділяються на:

забезпечені заставою (майном, майновими правами, цінними паперами);

гарантовані (банками, фінансами чи майном третьої особи);

з іншим забезпеченням (поручительством, свідоцтвом страхової організації);

незабезпечені (бланкові).

За ступенем ризику кредити поділяються на: стандартні, під контролем, субстандартні, сумнівні, безнадійні.

За формою надання кредити бувають: строковий, револьверний, кредитна лінія, овердрафт, субординований борг, інші кредити.

Субординований борг — це позика (забезпечена або незабезпечена), за якою в договірному порядку погоджено, що в разі ліквідації чи банкрутства боржника сплата буде здійснена після задоволення вимог усіх інших кредиторів.

За строками погашення кредити поділяються на:

кредити, що погашаються одноразово, тобто кредит повертається у повній сумі у певний термін;

кредити, для яких передбачається періодичне погашення суми позички і відсотків по ній певними частинами, що пов’язане з періодичністю надходження виручки від реалізації продукції (проведення робіт, надання послуг);

кредити, що погашаються достроково (за вимогою кредитора або за заявою позичальника);

кредити з регресією платежів.

Для укладення кредитного договору та прийняття рішення про надання кредиту клієнт повинен подати у кредитний відділ такі документи:

Заявку на кредит.

Копію установчих документів, засвідчених нотаріусом.

Баланс (форма № 1 за ДКУД), завірений податковою інспекцією.

Звіт про фінансові результати підприємства (форма № 2 за ДКУД).

Довідку податкової інспекції про відсутність заборгованості.

Цільове призначення кредиту та техніко-економічне обґрунтування заходу, на який береться кредит (бізнес-план).

Копії контрактів по угоді, на реалізацію якої береться кредит.

Гарантії повернення кредиту і оплати відсотків: гарантія банку, страховий поліс, застава або змішані форми гарантії.

Довідка банку про сплату раніше взятих кредитів.

Довідка про майно, яке має позичальник.

Виписки (завірені банком) по рахунках, що відкриті в інших банках.

Довідка позичальника про те, де знаходяться його розрахунковий рахунок і дозвіл для ознайомлення з його станом в будь-який момент часу.

Погашення заборгованості за кредитом та відсотків за ним здійснюється у черговості, яка встановлюється сторонами при укладанні угоди про надання кредиту.

Кошти для погашення заборгованості спрямовують насамперед для сплати відсотків за користування кредитом, потім простроченої заборгованості, а залишки суми направляються на погашення основної суми кредиту.

В банку існують підрозділи, які повинні розглядати кредитну заявку і приймати рішення про надання кредиту. До таких служб належать кредитний, юридичний відділи та відділ безпеки. Кредитний відділ розглядає заявку та супроводжуючі її документи, піддає аналізу стан розрахункового рахунку та рух коштів по ньому, оцінює баланс підприємства й визначає його кредитоспроможність.

Юридичний відділ розглядає юридичний бік угоди, аналізує договори, контракти та інші документи, які надаються позичальником.

Відділ безпеки забезпечує вирішення питань, пов’язаних із забезпеченням безпеки угоди.

Банк здійснює контроль за виконанням умов кредитної угоди, цільовим використанням кредиту, своєчасним та повним його погашенням.

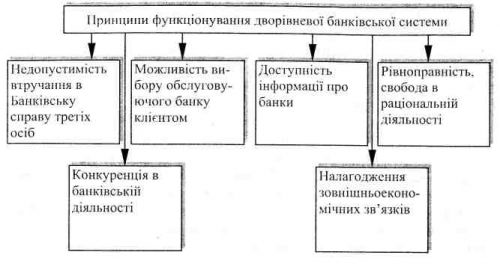

27. Банківська система: структура, принципи побудови, функції.

Банківська система — сукупність різних видів національних банків і кредитних установ, що діють в рамках загального грошово-кредитного механізму. Включає Центральний банк, мережу комерційних банків і інших кредитно-розрахункових центрів. Центральний банк проводить державну емісійну і валютну політику, і є ядром резервної системи. Комерційні банки здійснюють усі види банківських операцій.

Відповідно до ст. 4 Закону України від 7 грудня 2000 року № 2121-III "Про банки і банківську діяльність" банківська система України є дворівневою та складається з НБУ й інших банків, що створені й діють на території держави .

Дворівневість банківської системи виявляється в тому, що, з одного боку, банки самостійні щодо НБУ і юридично йому не підпорядковані, тобто НБУ не є вищою інстанцією для банківської установи. З іншого - банки є піднаглядовими НБУ, їх створення та діяльність безпосередньо залежать від нього. Фактично відносини між ними мають вертикальний характер, є владними і тому регулюються нормами публічного права (фінансового, адміністративного) .

Банки - це установи, функціями яких є кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове та розрахункове обслуговування народного господарства, вико

Національний банк України є юридичною особою, основною функцію якої є забезпечення стабільності грошової одиниці (ст. 99 Конституції України) . Статутний капітал Національного банку України у розмірі 10 мільйонів гривень є загальнодержавною власністю. Банк функціонує як економічно самостійна державна установа, здійснює видатки, як правило, за рахунок своїх доходів.

Оскільки банківська система України діє в умовах ринкової конкуренції, то провідними принципами її організації є:

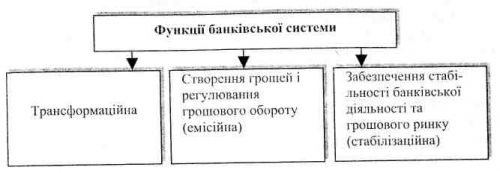

Реалізуючи трансформаційну функцію, банки мобілізують вільні кошти і передають їх різним суб´єктам економічних відносин. При цьому в процесі взаємодії всієї сукупності банків, у тім числі і центрального, трансформуються кошти грошового ринку за строками, розмірами, ступенем ризику, клієнтами і регіонами. Емісійною функцією оперативно змінюється грошова маса в обігу у відповідності до змін попиту на гроші. Стабілізаційна функція забезпечує сталість банківської діяльності і грошового ринку. Вона проявляється в регламентації діяльності усіх ланок грошово-кредитної системи та створенні дієвого механізму державного контролю і нагляду за дотриманням законодавства у діяльності банків.