Структура и динамика государственного внутреннего долга (в части государственных ценных бумаг, номинированных в валюте Российской Федерации) в период с 01.10.10 г. По 31.10.10 г.

(млрд. руб.)

Виды государственных ценных бумаг |

По состоянию на 01.10.10 |

Изменение госдолга с 01.10.10 по 31.10.10 |

По состоянию на 01.11.10 |

ОФЗ-ПД |

1 053,068 |

+ 84,906 |

1 137,974 |

ОФЗ-АД |

815,584 |

|

815,584 |

ГСО-ППС |

170,415 |

- 30,000 |

140,415 |

ГСО-ФПС |

132,000 |

|

132,000 |

Итого |

2 171,067 |

+ 54,906 |

2 225,973 |

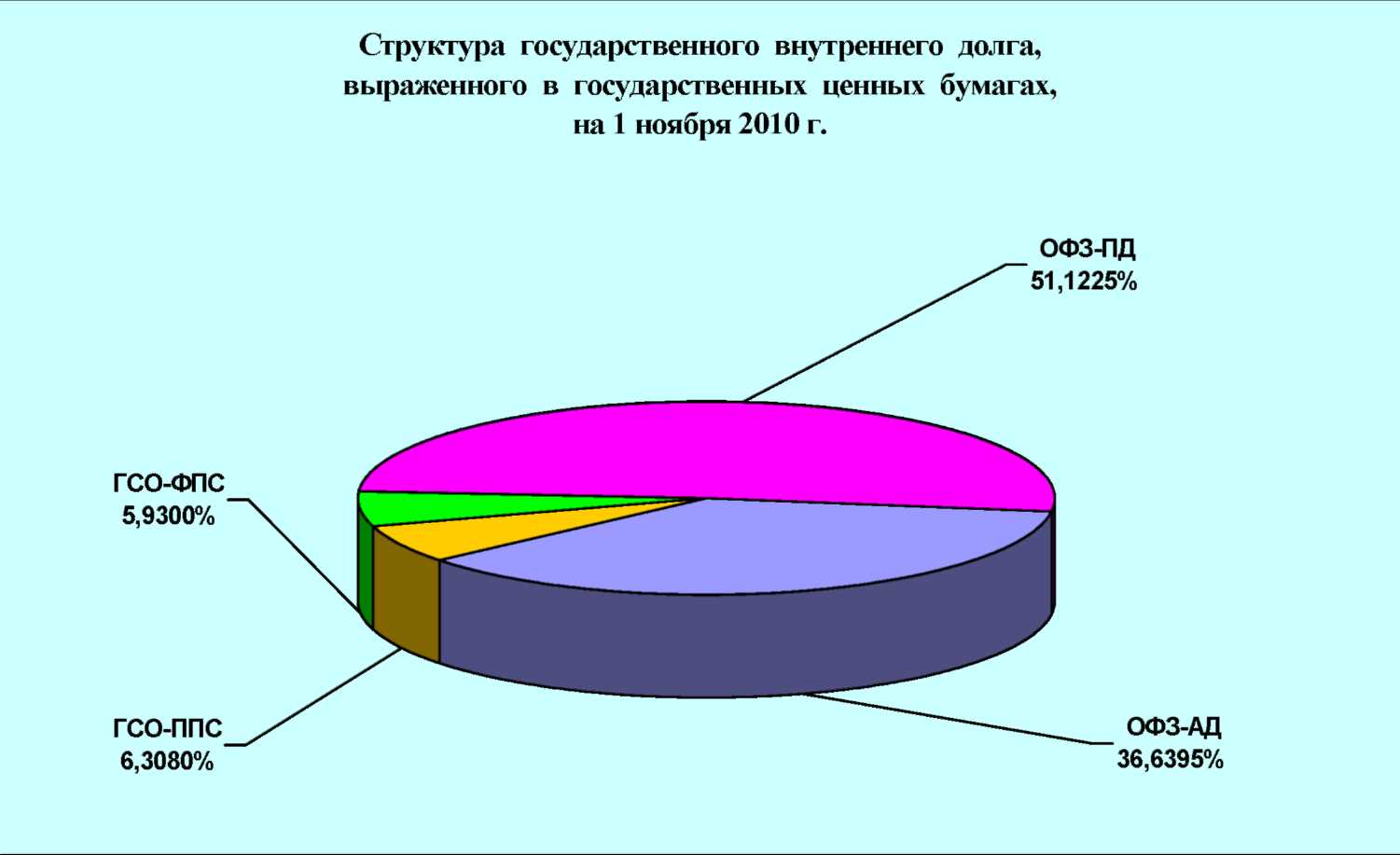

Если проследить структуру государственного внутреннего долга выраженного в государственных ценных бумагах и в % соотношении, то получим следующую диаграмму. Из которой можно сделать вывод о том, что 51,1225% приходится на ОФЗ-ПД, а на последнем месте находится ГСО-ФПС и составляет 5,93%.

Эволюция рынка государственных ценных бумаг вполне логично разбивается на этапы. На текущий момент можно выделить пять этапов развития российского рынка внутреннего долга.

Этап 1 связан с переходом российских денежных властей от прямого финансирования Центральным банком РФ дефицита федерального бюджета к созданию рынка федеральных облигаций. Этап 2 обусловлен возникновением ресурсных ограничений для дальнейшего развития рынка внутреннего долга и его открытием для внешних инвесторов. Содержание этапа 3 определяется системным финансовым кризисом, тогда как этап 4 характеризуется его постепенным преодолением. Наконец, этап 5 представляет современное развитие рынка внутреннего долга.

В объем государственного внутреннего долга субъекта Российской Федерации включаются:

1) номинальная сумма долга по государственным ценным бумагам субъекта Российской Федерации, обязательства по которым выражены в валюте Российской Федерации;

2) объем основного долга по кредитам, полученным субъектом Российской Федерации, обязательства по которым выражены в валюте Российской Федерации;

3) объем основного долга по бюджетным кредитам, привлеченным в бюджет субъекта Российской Федерации от других бюджетов бюджетной системы Российской Федерации;

4) объем обязательств по государственным гарантиям, предоставленным субъектом Российской Федерации, выраженным в валюте Российской Федерации;

5) объем обязательств субъекта Российской Федерации перед Российской Федерацией, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований);

6) объем иных (за исключением указанных) непогашенных долговых обязательств субъекта Российской Федерации, обязательства по которым выражены в валюте Российской Федерации.

Объем государственного внутреннего долга Российской Федерации |

||

|

|

|

По состоянию на |

Объем государственного внутреннего долга Российской Федерации, млрд. руб. |

|

Всего |

в т.ч. государственные гарантии в валюте Росийской Федерации |

|

01.01.1993 |

3,57 |

0,08 |

01.01.1994 |

15,64 |

0,33 |

01.01.1995 |

88,06 |

2,14 |

01.01.1996 |

187,74 |

7,46 |

01.01.1997 |

364,46 |

17,24 |

01.01.1998 |

490,92 |

3,47 |

01.01.1999 |

529,94 |

0,88 |

01.01.2000 |

578,23 |

0,82 |

01.01.2001 |

557,42 |

1,02 |

01.01.2002 |

533,51 |

0,02 |

01.01.2003 |

679,91 |

8,62 |

01.01.2004 |

682,02 |

5,58 |

01.01.2005 |

778,47 |

12,93 |

01.01.2006 |

875,43 |

18,86 |

01.01.2007 |

1064,88 |

31,23 |

01.01.2008 |

1301,15 |

46,68 |

01.01.2009 |

1499,82 |

72,49 |

01.01.2010 |

2094,73 |

251,36 |

За период от 1 января 2010 года до 1 октября 2010 года можно проследить следующие изменения в объеме государственного внутреннего долга Российской Федерации, млрд. руб. СМ ПРИЛОЖЕНИЕ №1

Из данных таблицы можно сделать вывод об изменениях долга в млрд. рублей:

|

По состоянию на 01.01.2010 |

По состоянию на 01.10.2010 |

Изменение долга млрд.руб. |

Объем государственного внутреннего долга Российской Федерации – всего |

2 094,731 |

2 498,320 |

+403,589 |

государственные гарантии Российской Федерации в валюте Российской Федерации |

251,364 |

320,841 |

+69,477 |

Одним из негативных последствий внутренних государственных заимствований является так называемый «эффект вытеснения частных компонентов совокупного спроса». Его суть состоит в следующем. Если правительство выпускает облигации государственных займов, номинированных в национальной валюте, то спрос на кредитные ресурсы внутри страны возрастает, что приводит к увеличению средних рыночных процентных ставок (или их меньшему снижению, чем могло бы быть в отсутствие государственных заимствований). Если внутренние процентные ставки изменяются гибко (ситуация ограниченной иностранной мобильности капитала), то их увеличение (не снижение) может быть достаточно существенным для того, чтобы отвлечь значительные кредитные ресурсы от негосударственного сектора. В результате частные инвестиции, чистый экспорт и частичные потребительские расходы снижаются. Таким образом, рост долгового финансирования государственных расходов «вытесняет» все виды негосударственных расходов: снижается инвестиционный и потребительский спрос, а также чистый экспорт.