2.3 Оценка имущественного состояния и движения денежных средств

Одна из характеристик стабильного положения предприятия служит его финансовая устойчивость. Она зависит как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость организации, в общем виде, определяется уровнем обеспеченности активов источниками их формирования (другими словами, независимости от внешних источников финансирования) и характеризуется системой абсолютных и относительных показателей.

В ходе анализа финансовой устойчивости последовательно решаются следующие задачи:

1. Идентификация типа финансовой устойчивости на основании абсолютных показателей излишка (недостатка) нормальных источников формирования материально-производственных запасов.

2. Конкретизация оценки финансовой устойчивости на основании изучения значений и динамики относительных показателей финансовой устойчивости – финансовых коэффициентов.

3. Расчет влияния факторов на изменение основных показателей финансовой устойчивости.

Финансовая устойчивость организации определяется соотношением:

· собственного и заемного капитала;

· стоимости основного элемента оборотных активов – запасов, затрат и величины собственных и заемных источников их формирования.

Основой финансовой самостоятельности и независимости организации является наличие достаточного для нормального финансирования деятельности объема собственного капитала. Однако финансирование деятельности полностью за счет собственных источников не выгодно для организации, так как использование на приемлемых условиях заемных источников может повысить рентабельность собственного капитала. Однако с другой стороны, если средства организации сформированы в основном за счет краткосрочных обязательств, ее финансовое положение будет неустойчивым, так как с краткосрочными источниками необходима постоянная оперативная работа по обеспечению их своевременного возврата и привлечению на непродолжительное время других заемных капиталов. Поэтому достаточным долевым участием собственного капитала в формировании имущества и оборотных активов считается не менее 50% и 30% соответственно.

Таблица 4 - Расчет показателей для определения финансовой устойчивости предприятия

Показатели |

2011 |

2012 |

+,- |

1 . Источники собственных средств (Капитал и резервы) |

1021 |

1341 |

320 |

2. Внеоборотные активы |

2617 |

2524 |

-93 |

3. Наличие собственных оборотных |

-1596 |

-1183 |

413 |

средств (стр. 1 — стр. 2) |

|||

4. Долгосрочные заемные средства |

- |

- |

|

5. Наличие собственных и долгосрочных заемных оборотных средств (стр. 3 + стр. 4) |

-1596 |

-1183 |

413 |

6. Краткосрочные заемные средства |

- |

- |

- |

7. Общая величина источников формирования запасов (стр.5+стр.6) |

-1596 |

-1183 |

413 |

8. Запасы и НДС |

1317 |

2039 |

722 |

9. Излишек ( + ) или недостаток ( — ) собственных оборотных средств (стр.3 — стр. 8) |

-2913 |

-3222 |

-309 |

10. Излишек ( + ) или недостаток ( — ) собственных и долгосрочных заемных оборотных средств (стр. 5 — стр. 8) |

-2913 |

-3222 |

-309 |

11. Излишек (+) или недостаток ( — ) общей величины источников формирования запасов (собственные, долгосрочные и краткосрочные заемные источники) (стр. 7 — стр. 8) |

-2913 |

-3222 |

-309 |

Тип финансовой ситуации |

Кризисный |

Кризисный |

|

В данном случае финансовое состояние предприятия на начало и конец анализируемого периода является кризисным, так как в ходе анализа установлен недостаток собственных оборотных средств (2913 тыс. руб. на начало и 3222 тыс. руб, на конец периода), Долгосрочных и краткосрочных заемных источников нет. «Запасы» выросли ( с 1317 тыс. руб. до 2039 тыс. руб.) и не обеспечиваются источниками их формирования.

Таблица 5 – Результаты расчетов финансовых коэффициентов

Коэффициент |

Порядок расчета с указанием строк баланса |

Значение |

|

2011 |

2012 |

||

1. Автономии |

Стр.490 / стр. 700 |

0,20 |

0,22 |

2. Соотношения заемных и собственных средств |

Стр. (590 + 690 ) / стр.490 |

4,12 |

3,49 |

3. Маневренности |

Стр.( 590 +690 – 190 ) /стр.490 |

1,56 |

1,61 |

4. Обеспеченности запасов и затрат собственными источниками |

Стр.( 590 +690 – 190 ) / стр. (210 + 220 ) |

1,21 |

1,06 |

5. Абсолютной ликвидности |

Стр.( 250 + 260 ) / Стр.(690 –640 – 660 ) |

0,25 |

0,24 |

6. Ликвидности |

Стр.(250 + 260 +240 +270 ) / Стр. (690-640-660 ) |

0,31 |

0,31 |

7. Покрытия |

Стр. 290 / Стр.(690-.640 – 660 ) |

0,62 |

0,75 |

8. Реальной стоимости имущества производственного назначения |

Стр. (110+120+211+214) / стр. 700 |

0,50 |

0,42 |

9. Прогноз банкротства |

Стр. (210+250+260-690) / стр. 700 |

0,45 |

0,52 |

Коэффициент автономии вырос с 0,20 до 0,22, что означает повышение финансовой независимости предприятия, снижение риска финансовых затруднений в будущие периоды. Такая тенденция, с точки зрения кредиторов повышает гарантии погашения предприятием своих обязательств. Но несмотря на это коэффициент остается в 2 раза ниже допустимого .

Коэффициент соотношения заемных и собственных средств на начало планируемого периода( 4,12) не соответствует нормальному ограничению ( макс 1,00), а на конец периода – его превышает (3,49), что свидетельствует о недостаточности собственных средств предприятия для покрытия своих обязательств.

Коэффициент маневренности вырос с 1,56 до 1,61, что говорит об увеличении мобильности собственных средств предприятия и расширение свободы в маневрировании этими средствами

Несмотря на то, что коэффициент обеспеченности запасов и затрат собственными источниками формирования несколько снизился с 1,21 до 1,06, он выше значения нормального ограничения (1,00), что говорит о недостаточном обеспечении запасов и затрат собственными источниками формирования.

Коэффициент абсолютной ликвидности практически не изменился (0,24-0,25), он выше нормального ограничения (0,20), что говорит о возможности погашения лишь незначительной части краткосрочной задолженности предприятия в ближайшее время.

Коэффициент ликвидности также не изменился с 0,31 до 0,52, что свидетельствует о стабильности прогнозируемых платежных возможностей предприятия при условии своевременного проведения расчетов с дебиторами. При таком значении коэффициента ликвидности предприятие едва ли может надеяться на кредиты.

Не удовлетворяя нормальным ограничениям (2,00) на начало анализируемого периода, коэффициент покрытия слегка вырос на конец периода с 0,62 до 0,75, что связано с низкими платежными возможностями предприятия даже при условии своевременных расчетов с дебиторами и продажи, в случае необходимости, материальных оборотных средств

Коэффициент имущества производственного назначения уменьшился (с 0,50 — на начало периода, до 0,42 — на конец периода), поэтому несмотря на соответствие значений нормативному ограничению (мин. 0,5) можно сказать об ухудшении структуры имущества.

Совместный анализ финансовых коэффициентов свидетельствует об общем ухудшении финансового положения предприятия за анализируемый период.

3. Пути повышения ликвидности организации

В качестве итогов всего вышеизложенного я хочу предоставить рекомендации, способствующие повышению ликвидности и платежеспособности организации, у которого существуют проблемы с ликвидностью, а это возможно из-за ошибок в его политике, недооценки рынка, недостатков в аналитической работе и других причин, и который вынужден прибегать к срочным мерам.

Во-первых, организации с неустойчивым положением можно посоветовать улучшить организационную структуру, то есть уделить внимание развитию менеджмента, в частности, создать, например, службу внутреннего аудита, что позволило бы снизить злоупотребления внутри организации.

Во-вторых, организации необходимо оценивать ликвидность баланса путем расчета коэффициентов ликвидности. В процессе анализа баланса на ликвидность могут быть выявлены отклонения в сторону как снижения минимально допустимых значений, так и их существенного превышения. В первом случае коммерческим организациям нужно в месячный срок привести показатели ликвидности в соответствие с нормативными значениями.

Следует заметить, что анализ ликвидности баланса должен проводиться одновременно с анализом доходности. Опыт работы коммерческих организаций показывает, что организации получают больше прибыли, когда функционируют на грани минимально допустимых значений нормативов ликвидности.

В-третьих, банк должен определять потребность в ликвидных средствах хотя бы на краткосрочную перспективу. Как уже отмечалось, прогнозирование этой потребности может осуществляться двумя методами. В решении этой задачи поможет также предварительное изучение хозяйственных и финансовых условий на местном рынке, специфики клиентуры, возможностей выхода на новые рынки, а также перспективы развития услуг.

Изучение всего этого, а также прогнозирование поможет более точно определить необходимую долю ликвидных средств в активе.

Исходя из спрогнозированной величины необходимых ликвидных средств организации нужно сформировать ликвидный резерв для выполнения непредвиденных обязательств, появление которых может быть вызвано изменением состояния денежного рынка, финансового положения клиента.

Таким образом, каждая коммерческая организация должна самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа ее состояния, складывающегося на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения заемных средств сторонних организаций, осуществления активных кредитных операций.

ПРИЛОЖЕНИЯ

Приложение 1

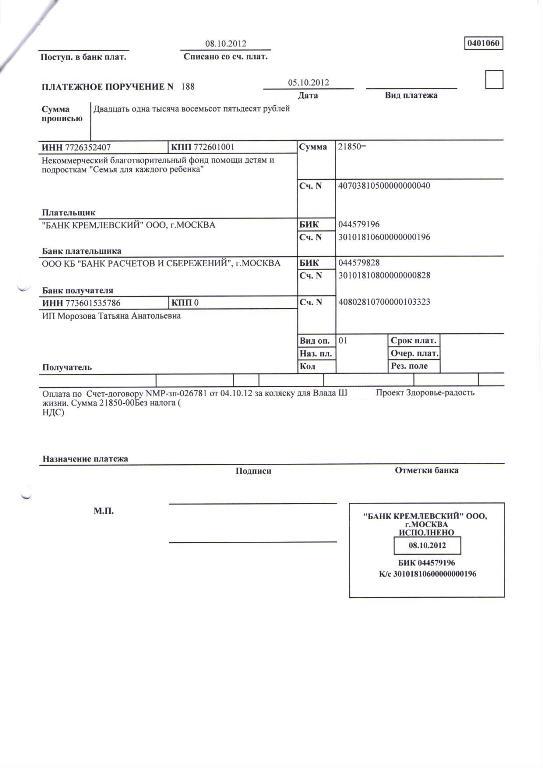

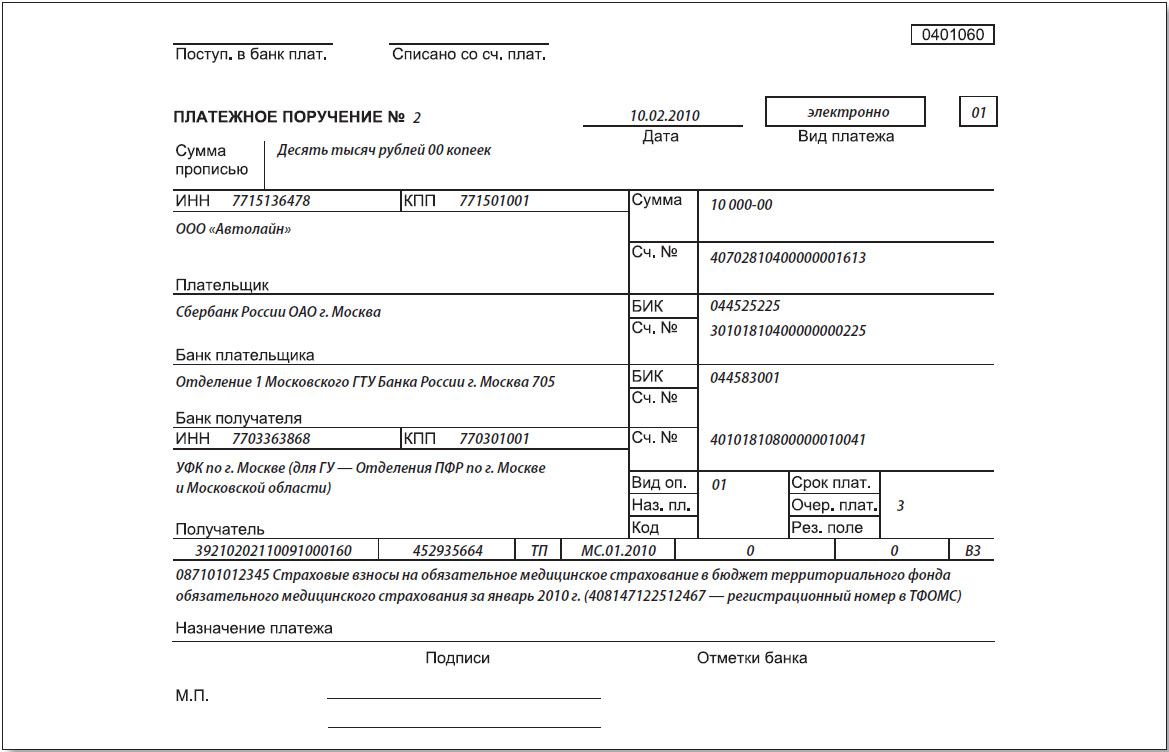

№2.Составить платежное поручение расчетов с внебюджетными фондами.

Приложение 2

№3.Составить оборотно-сальдовую ведомость и посмотреть задолженность

Приложение 3

Имущественные Вычеты:

1 стр.

Приложение 4

2стр.

Приложение 5

3 стр.

Приложение 6

Приложение 7

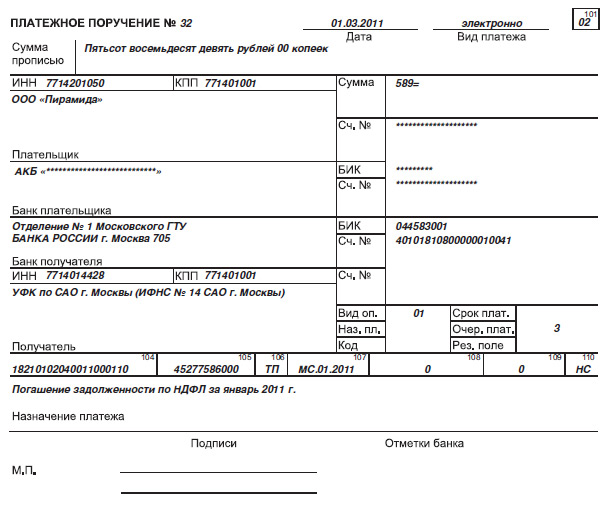

№2.Оформить платежный документ на перечисления н6алога на имущество бюджету.

Приложение 8

№3.Сформировать карточку по данному счету, проверить платежи

Приложение 9

№4.Занести банковскую выписку по платежам в бюджет по налогу на имуществу, по налогу на прибыль, по НДФЛ, по внебюджетным фондам.

Контрольные измерительные материалы по профессиональному модулю ПМ.03 «Проведение

расчетов с бюджетом и внебюджетными фондами»

по специальности СПО 080114 Экономика и бухгалтерский учет (по отраслям)

Вариант 2

1. Пополнению доходной части бюджета способствует реализация функции налогов:

а) контрольной;

б) регулирующей;

в) фискальной.

2. Органы законодательной (представительной) власти субъектов Российской Федерации имеют право:

а) устанавливать дополнительные льготы по земельному налогу в пределах суммы земельного налога, находящейся в распоряжении соответствующего субъекта Российской Федерации;

б) устанавливать дополнительные льготы по земельному налогу в пределах суммы земельного налога, уплачиваемой в бюджет Российской Федерации;

в) устанавливать дополнительные льготы по земельному налогу.

3. Перечислен в бюджет НДФЛ:

а) Д 51-К 68;

б) Д 68-К 51;

в) Д 51-К 69.

4. Только юридические лица выплачивают:

а) транспортный налог;

б) земельный налог;

в) налог на прибыль.

5. Начислен НДС по приобретенным ценностям:

а) Д 10- К 19

б) Д 19-К60;

в) Д 19-К68.

6. . Выбор объекта налогообложения при упрощенной системе налогообложения осуществляется:

а) самим налогоплательщиком;

б) субъектом РФ;

в) налоговым органом по месту регистрации налогоплательщика.

7. Перечислен в бюджет транспортный налог:

а) Д 68-К 51;

б) Д 51-К 68;

в) Д 51- К 69.

8. Налоговая база по транспортному налогу определяется:

а) в лошадиных силах и валовой вместимости в регистровых тоннах;

б) в лошадиных силах и единицах транспортных средств;

в) в лошадиных силах, единицах транспортных средств и валовой вместимости в регистровых тоннах.

9. Если имущество физического лица не эксплуатируется, то ставка налога на имущество:

а) устанавливается в двукратном размере;

б) не увеличивается, но применяются штрафные санкции;

в) не изменяется.

10. Начислены страховые взносы от зарплаты работников вспомогательного производства:

а) Д20-К 69

б) Д 25-К 69

в) Д23-К69