3.Чистый денежный поток по текущей деятельности, определение, экономический смысл и прямой метод расчета.

Чистый денежный поток (ЧДП) от операционной деятельности показывает, сколько денег в отчетном периоде пришло от текущей производственной деятельности (при условии рентабельного производства и постоянного финансового цикла ЧДП от операционной деятельности должен быть положительным). Информация о денежных потоках от текущих операций показывает пользователям бухгалтерской отчетности уровень обеспеченности предприятия денежными средствами, достаточными для погашения кредитов, поддержания деятельности на уровне существующих объемов производства, выплаты дивидендов и новых инвестиций без привлечения внешних источников финансирования. Информация о составе денежных потоков от текущих операций в предыдущих периодах в сочетании с другой информацией, представляемой в бухгалтерской (финансовой) отчетности, обеспечивает основу для прогнозирования будущих денежных потоков от текущих операций.

Денежный поток входящий, положительный CIF (ПДП) – поступившие денежные средства за период – год, квартал, месяц и т.д. Денежный поток исходящий, отрицательный COF (ОДП) – затраченные за период денежные средства. Денежный поток чистый NCF (ЧДП) – их разница за период. NCF = CIF – COF

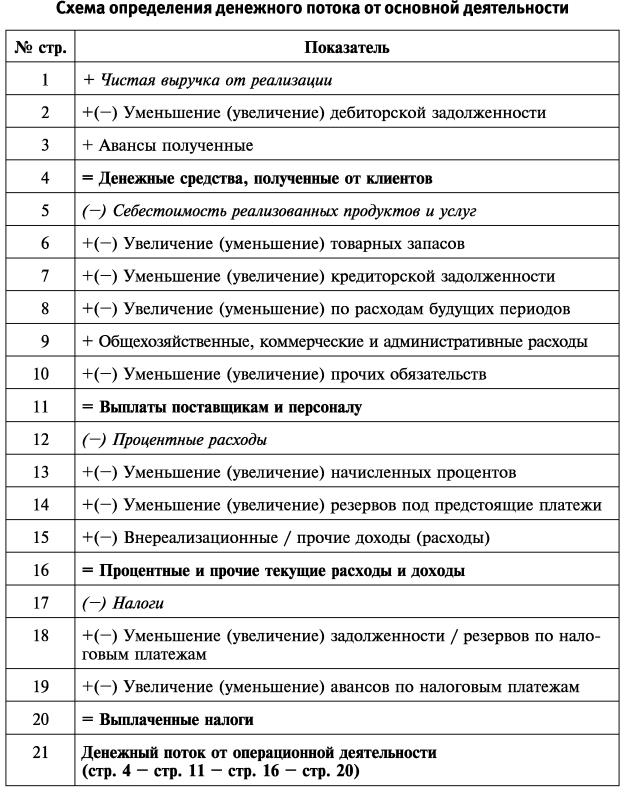

Прямой метод расчета, основанный на анализе движения денежных средств по счетам предприятия:

– позволяет показать основные источники притока и направления оттока денежных средств;

– дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

– устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период.

При использовании прямого метода расчета денежных потоков используются непосредственные данные бухгалтерского учета, характеризующие все виды поступлений и расходования денежных средств.

4. Экономический смысл сальдо чистых денежных потоков по операционной, инвестиционной и финансовой деятельности.

Деятельность компании можно разделить на инвестиционную; - операционную; - финансовую. В рамках каждого вида деятельности происходит приток и отток денежных средств.

Денежный поток входящий, положительный CIF (ПДП) – поступившие денежные средства за период – год, квартал, месяц и т.д. Денежный поток исходящий, отрицательный COF (ОДП) – затраченные за период денежные средства. (Сальдо) Денежный поток чистый NCF (ЧДП) – их разница за период. NCF = CIF – COF.

Оценивая чистый денежный поток (сальдо денежных потоков) по видам деятельности, необходимо иметь в виду следующее: сальдо денежных потоков по текущим операциям должно быть положительным, поскольку они, как правило, связаны с формированием прибыли от продаж, подтверждая успешную деятельность организации и возможности дальнейшего развития за счет собственных средств; сальдо денежных потоков по инвестиционным операциям должно быть отрицательным – это свидетельство того, что осуществляются значительные инвестиции во внеоборотные активы и, вероятно, расширяются производственные мощности организации; сальдо денежных потоков по финансовым операциям должно быть положительным – свидетельство того, что организация финансирует свою расширяющуюся деятельность за счет внешних источников (а не только нераспределенной прибылью и кредиторской задолженностью). Для стабильно развивающейся организации поступления и платежи по текущим операциям должны преобладать в совокупных поступлениях и платежах. При этом основным компонентом в поступлениях по текущим операциям должны являться средства от продажи продукции, товаров, работ, услуг, а в платежах – оплата поставщикам (подрядчикам) сырья, материалов, работ, услуг, а также оплата труда работников. |

|

Сумма чистых денежных потоков по операц, инвестиц и финансовой будет равна изменению расчетного счета фирмы за период. Положительное значение сальдо свидетельствует об увеличении денежных средств, отрицательное об уменьшение.