26. Финансирование развития компании за счет собственных, заемных и привлеченных источников и его отражение в денежных потоках.

Основными внутренними (собственными) источниками финансирования любого коммерческого предприятия являются чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов и др. Собственными источниками финансирования выступает чистая прибыль и амортизация.

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет таких факторов, как планы дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников. В общем случае чем больше прибыли направляется на расширение хозяйственной деятельности, тем меньше потребность в дополнительном финансировании.

Еще одним важнейшим источником самофинансирования предприятий служат амортизационные отчисления. Они относятся на затраты предприятия, отражая износ основных и нематериальных активов, и поступают в составе денежных средств за реализованные продукты и услуги. Их основное назначение — обеспечивать не только простое, но и расширенное воспроизводство. Преимущество амортизационных отчислений как источника средств заключается в том, что он существует при любом финансовом положении предприятия и всегда остается в его распоряжении.Данные источники финансирования отражаются в ЧДП по операционной деятельности.

Для оценки денежного потока по операционной деятельности косвенным методом, мы исходим их чистой прибыли и затем прибавляем (вычитаем) все расходы (доходы) не приводящие к денежным потокам.

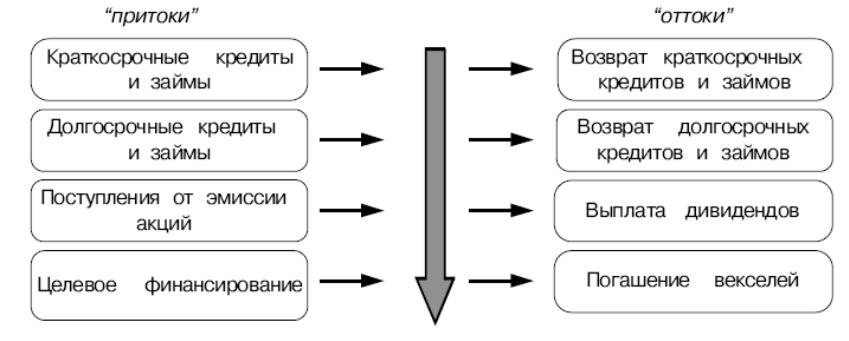

Заемные источники

Для удовлетворения своих потребностей в финансовых ресурсах предприятия могут привлекать различные виды займов. Эффективное использование займов позволяет расширить масштабы деятельности, повысить рентабельность собственного капитала, а в конечном итоге — и стоимость фирмы.Данные источники отражаются в ЧДП по финансовой деятельности.

Внешние (привлеченные) источники собственных средств

Предприятия могут привлекать собственные средства путем увеличения уставного капитала за счет дополнительных взносов учредителей или выпуска новых акций. Возможности и способы привлечения дополнительного собственного капитала существенно зависят от правовой формы организации бизнеса.

Акционерные общества, испытывающие потребность в инвестициях, могут осуществлять дополнительное размещение акций по открытой или закрытой подписке (среди ограниченного круга инвесторов).В общем случае первичное размещение акций предприятия по открытой подписке (Initial Public Offering — IPO) представляет собой процедуру их реализации на организованном рынке с целью привлечения капитала от широкого круга инвесторов.

Сравнение различных методов финансирования позволяет предприятию выбрать наиболее оптимальный вариант финансового обеспечения операционной деятельности и расходов капитального характера.

Только в условиях инвестиционной деятельности долгосрочные кредиты в основные фонды предприятий могут окупиться в установленные проектами сроки за счет генерируемых ими денежных потоков (в форме чистой прибыли и амортизационных отчислений).