17. Минимальный рабочий капитал (wcr) и его влияние на чистый денежный поток.

WCR – минимальный размер оборотных активов, необходимый для нормальной работы предприятия.

WCR = Inv + AR - AP

Inv – товарно-материальные запасы;

AR – дебиторская задолженность ;

AP – краткосрочная кредиторская задолженность со сроком.

Положительная величина WCR показывает требуемый объем чистых инвестиций в операционную деятельность. Отрицательная величина WCR означает, что операционный цикл - источник дополнительных финансовых средств для предприятия.

Таким образом, любое увеличение WCR ведет к дополнительному вовлечению ОА, а уменьшение WCR – к высвобождению ОА. Высвобождение оборотных активов означает увеличение ЧДП, а их вовлечение-уменьшение – в этом состоит влияние показателя WCR на ЧДП.

Изменение WCR используется при упрощенной (без бартера, переоценки и др. неденежных доходов и расходов) оценке денежного потока по операционной деятельности косвенным методом: NCFО = NOPAT + DA – ΔWCR.

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда – возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведёт к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечёт снижение прибыли.

Прирост запасов и дебиторской задолженности, с одной стороны, или уменьшение кредиторской задолженности – с другой, приводит к уменьшению остатка денежных средств, т.е. эти операции «связывают» денежные средства". Следовательно, прирост денежных поступлений в определённом периоде будет меньше, чем прирост прибыли. Уменьшение запасов и дебиторской задолженности или увеличение краткосрочных обязательств даёт противоположный эффект – денежные средства высвобождаются, и их прирост превысит прирост прибыли. Учитывая данный факт, в процессе принятия управленческих решений крайне важно обеспечить сбалансированность денежного потока, прибыли и оборотного капитала. Связь между притоком и оттоком оборотного капитала и денежных поступлений характеризуется с помощью производственно-коммерческого цикла или периода оборота денежных средств.

Абсолютное высвобождение (вовлечение) оборотных средств определяется следующим образом

![]() ,

,

где

![]() –

средний остаток оборотных средств в

базовом и сравниваемом периодах

соответственно, руб.

–

средний остаток оборотных средств в

базовом и сравниваемом периодах

соответственно, руб.

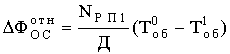

Относительное высвобождение (вовлечение) оборотных средств происходит в случае ускорения (замедления) оборачиваемости и может быть определено по формуле

,

,

где NРП1 – объем реализации продукции в сравниваемом периоде в оптовых ценах, руб.;

![]() –

длительность

одного оборота в днях в базовом и

сравниваемом периодах, дн.

–

длительность

одного оборота в днях в базовом и

сравниваемом периодах, дн.

18. Управление краткосрочным финансированием и его влияние на денежные потоки.

К краткосрочным источникам финансирования относятся: банковский кредит (до 1 года), кредиторская задолженность.

Краткосрочное финансирование может привлекаться как в целом для финансирования части оборотных активов(постоянная часть), так и для финансирования её переменной части.

Как правило, источники финансирования по срокам должны соответствовать активам, которые финансируются за их счет. Например, если мы берем кредит на ТМЗ, то срок возврата кредита лучше всего сопоставить с финансовым циклом, а если на ДЗ, то с периодом оборачиваемости ДЗ.

Оборотные средства могут финансироваться за счет всех источников, но при этом финансирование их за счет кредиторской задолженности поставщикам, налоговым органам и т.д. считается рискованным. Финансирование за счет краткосрочных кредитов банка считается допустимым, в основном, для переменной части оборотных активов (умеренно рискованным).

Ключевую роль для финансовой стабильности предприятия играет политика управления чистым оборотным капиталом (NWC) - важнейший показатель общей ликвидности операционной деятельности предприятия, т.е. его способность выполнять свои краткосрочные обязательства.

Чистый оборотный капитал (NWC) = Оборотные активы (STA) - Краткосрочная кредиторская задолженность(STD)

Для удовлетворения требований поставщиков, кредиторов, работников, государства и т.п. предприятию необходимо иметь ликвидные активы, которые в приемлимые сроки могут быть превращены в денежные средства. Наиболее ликвидными и близкими к текущим обязательствам по срокам обращения являются текущие активы. Если общая величина текущих активов превышает краткосрочные обязательства, то это означает, что сумма денег, которая будет получена в соответствующем периоде, больше суммы денег, которая должна быть выплачена за этот же период, следовательно предприятие сможет погасить текущие долги без продажи долгосрочных активов либо без привлечения долгосрочных источников финансирования. Величина NWC может иметь и отрицательное значение. Формально это означает, что на текущий момент предприятие не ликвидно и часть его долгосрочных активов финансируется за счет краткосрочных источников, однако подобная ситуация не всегда свидетельствует о неэффективном управлении и тяжелом финансовом положении. Такой парадокс заключается в том, что с одной стороны предприятие является ликвидным и в обозримом будущем мобилизовав свои текущие активы сможет покрыть краткосрочную задолженность, но с другой стороны, избыток оборотных средств означает, что часть капитала предприятия бездействует и не приносит дохода. Особенно хорошо это прослеживается по денежным потокам. При положительном значении чистого оборотного капитала, происходит отток денежных средств по текущей деятельности, а при отрицательном значении приток денежных средств по финансовой деятельности.

Планирование денежных потоков по текущей деятельности обычно осуществляется на основе анализа деятельности прошлого года. Стандартный документ текущего финансового планирования – платежный календарь. Необходимо учитывать – сезонный фактор, увеличение оборотных активов из-за увеличения масштабов деятельности, а также возможные эффекты изменения политики управления оборотными активами (в первую очередь, ДЗ, КЗ и ТМЗ).

Изменение политики управления оборотными активами отражается в дополнительном вовлечении ОА (требует дополнительного финансирования и приводит к оттоку ДС), либо в высвобождении ОА (приводит к притоку ДС и сокращает потребности в финансировании).

Как правило, планирование ведется на основе прогноза выручки и периода оборачиваемости оборотных активов и их сезонных изменений.

Остаток денежных средств обычно представляет собой денежные средства на расчетном счете (за рубежом также включают и их эквиваленты).

Краткосрочные инвестиции и депозиты обычно позволяют получить большой процент, чем текущий счет.