Порядок виконання роботи

1 Згідно до виданого індивідуального завдання згрупувати основні засоби за групами та визначити їхню балансову вартість.

2 Визначити структуру основних засобів з графічним зображенням.

3 Визначити різними методами норму амортизації та річну суму амортизаційних відрахувань основних засобів по групах.

4 Визначити амортизаційні відрахування свердловин пробурених у різні роки.

5 Дати економічну оцінку отриманим результатам.

Аналіз результатів роботи, висновки

Звіт про виконану роботу студент подає у вигляді пояснювальної записки, яка має містити:

мету роботи та поставлене завдання;

основні теоретичні положення;

– всі виконані розрахунки;

– висновки щодо шляхів покращення використання основних засобів геологорозвідувального підприємства.

Контрольні запитання

1 Дайте визначення поняття “засоби виробництва”.

2 За якими ознаками виробничі фонди поділяються на основні і оборотні засоби.

3 У чому полягає економічна суть основних засобів?

4 Як здійснюється оцінка основних засобів?

5 Які існують види грошової оцінки основних засобів?

6 Наведіть класифікацію основних засобів на підприємстві.

7 У чому полягає економічна суть амортизації основних засобів?

8 Охарактеризуйте методи нарахування амортизації.

9 Як нараховується амортизації для свердловин, які використовуються для розробки нафтових і газових родовищ?

10 У чому полягає економічна суть оборотних засобів?

11 Охарактеризуйте матеріально-речовинний вираз оборотних засобів.

12 Охарактеризуйте грошовий вираз оборотних засобів.

13 Наведіть класифікацію оборотних засобів.

14 У чому полягає економічна суть запасів оборотних засобів?

15 У чому полягає економічна суть витрат майбутніх періодів?

16 У чому полягає економічна суть коштів та розрахунків?

Лабораторна робота №6 Прогнозування інвестицій у геологрозвідувальні роботи та промислове освоєння родовищ нафти і газу

Метою роботи є закріплення базових знань та формування практичних навиків з аналізу нормативної бази та визначення капітальних вкладень у геологорозвідувальні роботи.

Для досягнення поставленої мети перед студентом ставиться завдання: на основі аналізу конкретної геологічної ситуації виконати прогнозування інвестицій на геологорозвідувальні роботи за різними сценаріями розвитку.

Основні теоретичні положення

У процесі функціонування виробництва підприємства не тільки здійснюють і відшкодовують свої поточні витрати, але й вкладають частину доходу в розширення виробництва шляхом інвестування або капіталоутворення.

Термін «інвестиція» походить від латинського invest, що означає вкладати. З точки зору економічної теорії інвестиції є вкладенням капіталу з метою подальшого його збільшення.

Також інвестиції визначаються як - всі види майнових та інтелектуальних цінностей, які вкладаються в об’єкти підприємницької і інших видів діяльності з метою одержання прибутку (доходу) або досягнення соціального ефекту.

Сукупність практичних дій громадян, юридичних осіб і держави щодо реалізації інвестицій називається інвестиційною діяльністю.

Інвестиції по своїй суті є двигуном економіки, що забезпечує її поступальний рух вперед.

Основним класифікаційним критерієм при аналізі інвестицій є об’єкт інвестування. За даною ознакою всі інвестиції поділяються на реальні та фінансові.

Під реальними інвестиціями розуміють вкладання коштів в реальні активи, які, в свою чергу, поділяються на капітальні вкладення, інновації та інвестиції в нематеріальні активи.

Провідне місце в інвестиційній діяльності підприємств займають капітальні вкладення, тобто витрати матеріальних, трудових і фінансових ресурсів на відновлення та приріст основних засобів. За допомогою капітальних вкладень розширюються й удосконалюються виробничі потужності, основні засоби, забезпечується підвищення технічного рівня виробництва, що є матеріальною основою для підвищення продуктивності праці.

Капітальні вкладення складаються з таких основних елементів:

- витрати на будівельно-монтажні роботи (будівлі, споруди, роботи з освоєння, підготовки і планування території забудови, монтаж устаткування);

- витрати на придбання машин, механізмів, інструментів, інвентарю тощо;

- інші витрати (капітальні роботи і витрати на проектно-дослідницьку діяльність, утримання дирекції будівництва, підготовку та перепідготовку кадрів).

Інновації - це вкладення в активи, що забезпечують розвиток науково-технічного прогресу. Ці інвестиції реалізуються в процесі інноваційної діяльності.

Інноваційна діяльність є:

- фінансування фундаментальних наукових досліджень;

-п рогресивні міжгалузеві структурні зрушення;

- випуск і розповсюдження принципово нових видів техніки і технології;

- розробку і впровадження нових ресурсозберігаючих технологій;

Інвестиції в нематеріальні активи – це інвестиції в патенти, ліцензії, промислові зразки, торгові знаки, «ноу-хау», технічну, науково-технічну, інструктивну, технологічну, управлінську, проектно-кошторисну та іншу документацію.

Фінансові інвестиції – це вкладення коштів у придбання фондових (інвестиційних) цінних паперів (акції, облігації, ощадні та інвестиційні сертифікати, казначейські зобов’язання ), спеціальні (цільові) банківські вклади, депозити, паї тощо. Капітал, вкладений у цінні папери, називаються фондовим.

Для забезпечення ефективного інвестиційного процесу на підприємстві важливе значення має визначення джерел фінансування інвестицій.

Можливими джерелами фінансування інвестицій на підприємстві є наступні:

- власні кошти підприємства, які формуються за рахунок прибутку від основної та інших видів діяльності підприємства, амортизаційних відрахувань, що включаються в собівартість продукції, надалі акумулюються в спеціальних фондах і використовуються для заміни застарілого устаткування та інші джерела власних коштів: виручка від реалізації вибулого і надлишкового майна, позареалізаційні доходи (від володіння корпоративними правами, оренди, лізингових операцій та ін.), виручка від попутного видобутку корисних копалин, кошти на відшкодування збитків від аварій, стихійного лиха;

- позики (кредити, оренда і лізинг).

- кошти з бюджету;

- кошти вищестоячих організацій;

- кошти дрібних інвесторів (акціонування);

- іноземні інвестиції;

- благодійні внески та пожертвування, спонсорська допомога інших підприємств, організацій та громадян.

Теорія інвестиційного аналізу передбачає використання певної системи аналітичних методів і показників, які в сукупності дозволяють зробити надійні та об'єктивні висновки про доцільність інвестицій.

Період окупності PP (payback period) належить до найпростіших та найстаріших методів оцінки ефективності інвестиційних проектів. Він широко використовувався ще до того, як концепція дисконтування грошових потоків та витрат набула загального визнання як найбільш точна оцінка прийнятності інвестицій. Але й сьогодні цей метод широко використовується, оскільки він дає змогу отримати додаткову інформацію, що дозволяє знизити ризик невдалого вкладення фінансових ресурсів.

Період окупності – це період часу, протягом якого початкові вкладення та інші витрати, пов’язані з реалізацією інвестиційного проекту, покриваються сумарними результатами його здійснення.

Перед тим як розрахувати період окупності, необхідно визначити максимально допустимий період, з яким буде порівнюватись розрахований показник. При порівнянні альтернативних проектів за цим критерієм перевага віддається проектам з меншим періодом окупності.

Формула для розрахунку періоду окупності має такий вигляд:

![]() ,

,

де: PP – період окупності, років;

![]() -

початкові інвестиції;

-

початкові інвестиції;

![]() – величина грошових надходжень від

реалізації інвестиційного проекту

наростаючою сумою.

– величина грошових надходжень від

реалізації інвестиційного проекту

наростаючою сумою.

Застосування цього методу доцільне при отриманні таких умов:

- всі інвестиційні проекти, що порівнюються, повинні мати однаковий строк існування;

- після закінчення терміну окупності інвестор повинен отримувати приблизно однакові грошові надходження протягом усього строку існування інвестиційного проекту;

- проекти повинні пропонувати одноразове вкладення початкових інвестицій. Якщо інвестиції здійснюються протягом декількох періодів або перервно (а це часто буває на практиці), то застосування даного методу значно ускладнюється.

Широке розповсюдження періоду окупності як одного з основних методів оцінки інвестицій поряд з простотою розрахунку та ясністю для розуміння має ще одну перевагу. Він досить точно сигналізує про ступінь ризикованості проекту. Адже чим більший період потрібен для повернення вкладених коштів, тим більше шансів виникнення несприятливої ситуації, яка може заперечити усі попередні аналітичні розрахунки. Тому в ситуаціях зі значним рівнем ризику в першу чергу слід звертатись до цього методу. Окрім того, чим коротший період окупності, тим більші грошові потоки надходять в перші роки реалізації проекту, а значить, тим більший рівень ліквідності має проект.

Разом з тим період окупності має й недоліки, оскільки ігнорує важливу обставину – зміну вартості грошей в часі, а також він не може служити мірилом прибутковості проекту, бо не враховує грошових потоків після того, як початкові інвестиції вже окупились.

Тому період окупності не рекомендується використовувати як основний метод оцінки ефективності інвестицій. Його застосовують у комплексі з іншими методами лише для отримання додаткової інформації. У такому разі даний метод є і практичним, і корисним. Слід зауважити, що вищевказаний недолік, а саме – неврахування зміни вартості грошей у часі – можна ліквідувати. Для цього необхідно застосувати процедуру дисконтування.

Оскільки експрес-методи розглядають різночасові витрати та надходження як рівноцінні, їх використовують для наближеної оцінки у випадку великої кількості альтернативних проектів на стадії їх попереднього відбору. Для більш точної оцінки ефективності інвестицій застосовують методи дисконтування.

Концепція дисконтування є одним із ключових моментів у сучасній теорії фінансів і, як відомо, базується на врахуванні зміни вартості з плином часу.

Дисконтування – процес визначення теперішньої вартості майбутніх грошових надходжень за допомогою ставок дисконту.

Під ставкою дисконту (discount rate) мають на увазі ставку доходу, що використовується для перерахунку грошових сум, які підлягають сплаті або отриманню в майбутньому, в теперішню вартість.

Тому важливо і в той же час вкрай актуальною проблемою, яку необхідно вирішувати при оцінці ефективності інвестицій, є визначення ставки дисконту. Конкретний вибір дисконтної ставки не тільки гарантує високу точність таких показників, як чиста теперішня вартість, індекс рентабельності, дисконтовий період окупності та ін., а й забезпечує адекватність проведених розрахунків економічним умовам того ринкового середовища, в якому проект має бути втіленим.

Найчастіше цей показник береться без всякого обґрунтування або як найбільш типовий чи поширений (у цьому випадку він більше нагадує ставку дисконту, прийняту в зарубіжних методиках з інвестиційних розрахунків). Тим часом зрозуміло, що таке наближене значення коефіцієнта дисконтування впливає на результати точності, адже чутливість розрахунків до цієї величини досить велика.

Проте сучасна фінансово-економічна теорія має достатньо великий обсяг системних знань як щодо пояснення економічного змісту цього показника, так і щодо методики визначення ставки дисконту.

До основних методів, що базуються на застосуванні концепції дисконтування, належать методи: розрахунку чистої теперішньої вартості, індексу рентабельності та розрахунку внутрішньої норми рентабельності

Найбільш поширеним методом оцінки ефективності інвестиційних проектів є чиста теперішня вартість NPV (net present value}. Вона базується на приведенні різночасових витрат та грошових потоків до єдиного моменту часу, а також виходить з твердження, що будь-яке підприємство прагне до максимізації свого капіталу.

Показник чистої теперішньої вартості розраховується як різниця між сумою дисконтованих грошових потоків, отриманих в результаті реалізації інвестиційного проекту, та сумою дисконтованих витрат, необхідних для реалізації даного проекту.

У випадку, коли інвестиції здійснюються одноразово на самому початку реалізації інвестиційного проекту, формула для розрахунку NPV має такий вигляд:

де: NPV- чиста теперішня вартість;

СF - грошовий потік в кінці періоду t;

r - ставка дисконту, част. один.;

n - кількість періодів, протягом яких надходитимуть грошові потоки від реалізації інвестиційного проекту;

І0 - початкові інвестиції.

Якщо в результаті розрахунків значення NPV=0, то це означає, що грошових потоків проекту достатньо тільки для того, щоб відшкодувати вкладені інвестиції і забезпечити мінімальний рівень прибутковості інвестованого капіталу, тобто стан власників підприємства не покращиться. Якщо значення чистої теперішньої вартості буде позитивним - NPV>0 то це означає, що проект слід ухвалити, бо у випадку його реалізації підприємство нарощуватиме свій капітал. При NPV<0 проект необхідно відхилити - грошових потоків, генерованих проектом, недостатньо навіть для відшкодування вкладеного капіталу. При порівнянні взаємовиключних проектів більш привабливим вважається проект з більшим значенням NPV.

Широке розповсюдження методу чистої теперішньої вартості зумовлене тим, що його можна застосовувати при різних комбінаціях вихідних умов. Так, при оцінці інвестицій, коли проект пропонує не "разові витрати - тривалу віддачу", а "тривалі витрати – “тривалу віддачу” тобто інвестиції здійснюються не одноразово, а частинами - протягом декількох років, формула матиме вигляд

де: I- інвестиційні витрати в період k.

Як один з основних методів оцінки інвестицій чиста теперішня вартість має такі переваги:

- всі розрахунки за цим методом проводяться виходячи з грошових потоків, а не з чистих доходів, що відповідає сучасній фінансовій теорії;

- чиста теперішня вартість точно враховує зміну вартості в часі всіх грошових витрат і надходжень безвідносно того, коли вони були здійснені чи отримані;

- дає можливість оцінити альтернативні варіанти за ступенем їх привабливості;

- завдяки реалізації проектів лише з позитивним значенням NPV підприємство нарощуватиме свій капітал.

Оскільки цей метод працює на збагачення власників підприємства, його слід вважати сучасним засобом оцінки доцільності інвестицій. Проте цей метод має і певні недоліки.

По-перше, він передбачає детальний прогноз грошових потоків на наступні роки. Зробити це складно, оскільки чим довший період надходження грошових потоків, тим важче їх достовірно оцінити. На розмір грошових потоків впливають зміни обсягу виробництва продукції, ціни на матеріали, паливо, енергію, робочу силу, витрати на транспортування, вартість поточних та капітальних ремонтів, розмір обов'язкових платежів та ін. Переоцінка чи недооцінка майбутніх грошових потоків може призвести до ухвалення проекту, який слід було відхилити, і навпаки.

По-друге, при розрахунку NPV необхідно обґрунтувати ставку дисконту, а як зазначено вище, зробити це досить складно.

По-третє, при визначенні NPV дисконтна ставка часто вважається незмінною протягом усього періоду реалізації інвестиційного проекту. Насправді вона може змінюватися з року в рік.

Та незважаючи на вказані недоліки, метод чистої теперішньої вартості є найбільш цінним методом оцінки ефективності інвестиційних проектів і повинен використовуватись як основа для прийняття рішень у цій сфері.

Поряд з розрахунком традиційної NPV часто розраховують чисту теперішню вартість наростаючим підсумком, що дає змогу визначити, в якому році реалізації проекту показник NPV набуває максимального значення або коли в кінці періоду реалізації проект починає отримувати від'ємні грошові потоки і стає збитковим.

Варто зауважити, що метод чистої теперішньої вартості відповідає лише на запитання, чи забезпечує інвестиційний проект приріст капіталу взагалі, але зовсім не дає відомостей про відносну величину такого росту. Для цього застосовують інший метод, який передбачає розрахунок індексу рентабельності інвестицій РІ (profitabilyty index).

Індекс рентабельності розраховується як відношення суми дисконтованих грошових потоків, отриманих в результаті реалізації інвестиційного проекту, до суми дисконтованих витрат, необхідних для його реалізації. Цей показник дає змогу визначити, як збільшиться капітал інвестора в розрахунку на одну грошову одиницю інвестиційних витрат.

У випадку, коли інвестиції здійснюються одноразово на самому початку реалізації інвестиційного проекту, формула для розрахунку РІ має такий вигляд:

де: РІ - індекс рентабельності інвестицій.

Аналогічно для розглянутої вище ситуації "тривалі витрати - тривала віддача" формула матиме інший вигляд

Цілком очевидно, що індекс рентабельності РІ тісно пов'язаний з показником NPV: якщо значення NPV позитивне, то РІ > 1 і навпаки. Тобто, якщо РІ > 1, інвестиційний проект ефективний, якщо РІ < 1 - неефективний.

Необхідно звернути увагу на те, що індекс рентабельності як показник прийнятності інвестицій дає можливість оцінити інвестиційний проект ще в двох аспектах. По-перше, за його допомогою можна визначити “ступінь стійкості” проекту. Якщо шляхом розрахунків встановлено, наприклад, що РІ = 2, то зрозуміло, що даний проект перестане бути привабливим для інвестора тільки в тому випадку, коли його грошові надходження зменшаться більше, ніж у 2 рази. Це і буде так званий "запас надійності" проекту, який забезпечить справедливість висновків навіть при деякому зайвому оптимізмі оцінки. І, по-друге, індекс рентабельності дає надійний інструмент для ранжування різних проектів з точки зору їх привабливості.

Однак цей метод має ті ж недоліки, що й метод чистої теперішньої вартості, а саме: складність прогнозування грошових потоків та труднощі при визначенні ставки дисконту.

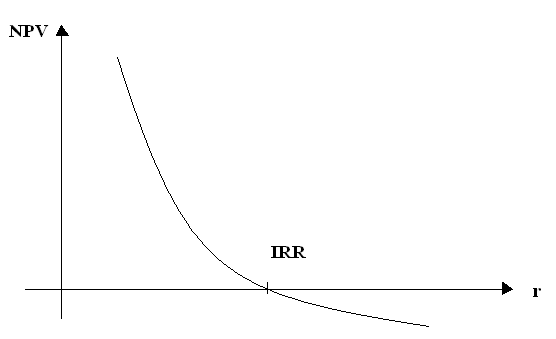

Як критерій оцінки інвестицій поряд з показниками чистої теперішньої вартості NPV та індексом рентабельності РІ використовується внутрішня норма рентабельності IRR (internal rate of return) - це не що інше як норма дисконту, при якій значення приведених ефектів дорівнює приведеним капіталовкладенням

Рівняння необхідно розв'язати відносно r. Однак точного розв'язку не може бути, можливий лише певний ступінь точності. Формально цей показник розраховується як коефіцієнт дисконтування, при якому значення чистої теперішньої вартості дорівнює нулю, тобто інвестиційний проект не забезпечує приросту капіталу, але і не призводить до його зменшення.

Внутрішню норму рентабельності часто називають граничною ефективністю інвестицій, оскільки вона дає змогу визначити граничне значення норми доходу, яке поділяє інвестиції на прийнятні та невигідні (рис.9.4)

Розраховане значення даного показника порівнюється зі встановленою нормою доходу на вкладений капітал, що вимагається інвестором. Якщо значення внутрішньої норми рентабельності дорівнює чи більше закладеної інвестором норми доходу на капітал, інвестиції в проект можуть бути схвалені. В іншому разі інвестиції недоцільні. При порівнянні альтернативних проектів перевага віддається проектам з більшим значенням IRR.

Нерідко на практиці виникають ситуації, коли порівняння альтернативних інвестиційних проектів за допомогою методів чистої теперішньої вартості та внутрішньої норми рентабельності призводить до протилежних результатів. У такому випадку перевагу віддають проектам з більшим значенням чистої теперішньої вартості. Показник IRR вважають найбільш об'єктивним, оскільки це єдиний з перерахованих критеріїв оцінки інвестиційних проектів, який не залежить від ставки дисконту.

Однак, коли грошові потоки змінюють знак з "-" на "+" та в зворотному напрямку декілька разів, метод внутрішньої норми рентабельності слід використовувати з великою обережністю. У такому разі існує стільки значень IRR, скільки разів грошові потоки змінюють знак. При цьому не всі рішення будуть дійсними, і метод може призвести до результатів, які не мають змісту. Зрозуміло, що рекомендувати до реалізації проект, який характеризується декількома значеннями IRR, недоцільно. Трапляються також випадки, коли інвестиційні проекти не мають внутрішньої норми рентабельності: їх NPV завжди позитивна, незважаючи на те, яка ставка дисконту використовувалася. Тоді застосування цього методу неможливе.

На практиці при визначенні показника IRR виникають значні труднощі. Як правило, для цього використовують три методи: проб та помилок (ітеративний), який с найбільш трудомістким, але найбільш точним, графічний - значно легший для застосування, але дуже наближений, та за допомогою спеціальних комп'ютерних програм.

Таким чином, метод внутрішньої норми рентабельності е досить інформативним, однак його потрібно застосовувати в комплексі з іншими методами оцінки ефективності інвестицій.

Окрім застосування вище перерахованнх показників, при оцінці інвестиційних проектів необхідно провести ряд фінансових розрахунків, які відображають:

- розмір та структуру і грошового потоку проекту, включаючи склад та обсяг витрат, прогнози обсягів продажів, цін та капіталовкладень.

- зв'язок джерел фінансування і витрат кожного і етапів втілення проекту, зміну структури капіталу;

- платоспроможність виконавця проекту, якщо мова йде про надання інвестиційного кредиту. Це досягається шляхом прогнозування бухгалтерського балансу компаній-емітента на майбутні періоди і розрахунку для неї фінансових показників. Такі розрахунки мають допоміжну значення.

Слід розуміти, що жоден з описаних методів сам по собі не і достатнім для прийняття проекту. Рішення про інвестування необхідно приймати і врахуванням результатів декількох методів та інтересів усіх учасників інвестиційного проекту.

Необхідно також провести оцінку соціальних та екологічних наслідків інвестиційного проекту та витрат, пов'язаних і соціальними заходами та збереженням навколишнього середовища. Вона доповнює економічну оцінку ефективності інвестиційних проектів і враховується при кінцевому прийнятті рішення про інвестування.