Вопросы

к экзамену по дисциплине «Рынок ценных бумаг» для студентов заочного отделения

Функциональное назначение рынка ценных бумаг.

Структура (сегментация) рынка ценных бумаг.

Классификация ценных бумаг.

Понятие инфраструктуры рынка ценных бумаг и ее основные составляющие.

Общая характеристики инвесторов на рынке ценных бумаг РФ.

Общая характеристика эмитентов ценных бумаг и инвестиционные характеристики ценных бумаг.

Институты коллективных инвестиций на РЦБ РФ.

Характеристика брокерской и дилерской деятельности на РЦБ.

Характеристика регистраторской и депозитарной деятельности на РЦБ.

Деятельность по управлению ценными бумагами и ее разновидности.

Паевые инвестиционные фонды. Порядок их функционирования.

Паевые инвестиционные фонды. Разновидности в РФ.

Паевой инвестиционный фонд (ПИФ) является имущественным комплексом, без образования юридического лица, основанным на доверительном управлении имуществом фонда специализированной управляющей компанией с целью увеличения стоимости имущества фонда. Таким образом, подобный фонд формируется из денег инвесторов (пайщиков), каждому из которых принадлежит определённое количество паёв.

Цель создания ПИФа — получение прибыли на объединённые в фонд активы и распределение полученной прибыли между инвесторами (пайщиками) пропорционально количеству паёв. Инвестиционный пай (пай) — это именная ценная бумага, удостоверяющая право её владельца на часть имущества фонда, а также погашения (выкупа) принадлежащего пая в соответствии с правилами фонда. Инвестиционные паи, таким образом, удостоверяют долю инвестора в имуществе фонда и право инвестора получить из паевого инвестиционного фонда денежные средства, соответствующие этой доле, то есть погасить паи по текущей стоимости. Каждый инвестиционный пай предоставляет его владельцу одинаковый объём прав. Учёт прав владельцев инвестиционных паёв (реестр) ведётся независимой организацией, ведущей реестр владельцев паёв.

ПИФ является предусмотренной российским законодательством формой взаимного фонда.

По данным Национальной лиги управляющих, по состоянию на 29 августа 2008 года, количество работающих ПИФов — 1058, количество формирующихся — 19, количество управляющих компаний (УК) — 287, стоимость чистых активов (СЧА) всех российских ПИФов составила примерно 507 млрд руб, из них:

закрытых фондов — 365 млрд руб.

открытых — 104 млрд руб.

интервальных — 38 млрд руб.

Паевые инвестиционные фонды (ПИФы) - это новая для россиян возможность вложения своих сбережений в целях их прироста, альтернативная привычным банковским вкладам и наличной валюте.

Сейчас ПИФы становятся все более и более популярными. Не только среди тех, кто давно следит за фондовым рынком и хорошо осведомлен о деятельности паевых фондов, но и среди быстро растущего числа частных инвесторов.

Благодаря росту экономики постепенно развивается рынок ценных бумаг - все чаще в деловых СМИ появляется информация о росте рынка акций или стремительном развитии коллективных инвестиций (в том числе ПИФов). Много информации о паевых фондах появилось и благодаря проводимой пенсионной реформе - рекламе управляющих компаний в газетах, на радио, телевидении и даже в метро.

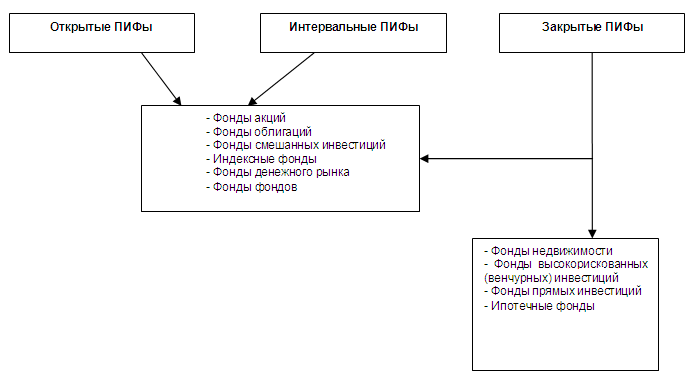

Паевые инвестиционные фонды бывают трех типов: открытыми, интервальными и закрытыми.

В открытом фонде инвестор имеет возможность купить или продать свой пай в любой рабочий день. В интервальном фонде инвестор имеет возможность купить или продать свой пай только в определенные сроки - в так называемые "периоды открытия интервала". Интервал открывается не реже одного раза в год (обычно это 2-4 раза в год) на срок, равный двум неделям. Даты открытия и закрытия интервала фиксированные, они прописаны в правилах доверительного управления фондом.

Закрытые ПИФы создаются под какой-то проект, и продать свои паи можно только после завершения этого проекта. Закрытый фонд создается для прямых инвестиций, на срок 1 - 15 лет. При этом такие фонды не обязаны выкупать свои паи, пайщики получают деньги только после прекращения деятельности фонда. Это удобно для среднесрочных инвестиций, поскольку позволяет покупать значительные пакеты акций или недвижимость, не заботясь об их ликвидности и не опасаясь внезапного оттока средств пайщиков.

Организаторы торговли ценными бумагами.

Организатор торговли на рынке ценных бумаг

Юридическое лицо, осуществляющее деятельность на основании лицензии фондовой биржи или лицензии профессионального участника рынка ценных бумаг на осуществление деятельности по организации торговли на рынке ценных бумаг.

Деятельностью по организации торговли ценными бумагами признается предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг. Профессиональный участник рынка ценных бумаг называется организатором торговли на рынке ценных бумаг.

Организаторы торговли достаточно четко разделяются на два типа: биржевые и внебиржевые торговые площадки. Биржевые торговые площадки являются ценообразующим инструментом фондового рынка. Это обусловлено гласностью совершаемых сделок и доступностью информации об этих сделках. Биржевые торговые площадки ориентированы на обслуживание вторичного фондового рынка, на котором ценные бумаги перераспределяются от их первых покупателей последующим владельцами. Внебиржевые торговые площадки служат либо для осуществления крупных адресных сделок, либо представляют собой форму взаимодействия массы частных инвесторов с крупными инвестиционными компаниями (фондовые магазины). Адресные сделки характерны для первичного фондового рынка, на котором происходит первая сделка купли-продажи вновь выпущенных ценных бумаг между эмитентами и первыми инвесторами.

Фондовые биржи выполняют для рынка ценных бумаг исключительную системообразующую функцию, концентрируя вокруг себя, в той или иной мере, все виды организаций, осуществляющих профессиональную деятельность на фондовом рынке. Фондовые биржи представляют собой место встречи интересов инвесторов и эмитентов, представленных в форме заявок на куплю-продажу ценных бумаг. Эти интересы фиксируются посредством заключения сделок в торговой системе и реализуются путем определения (клиринговые центры) и выполнения (банки и депозитарии) взаимных обязательств контрагентов сделки с последующей фиксацией права собственности на ценные бумаги. Задачи биржи как организатора торгов состоят в следующем:

Предоставление места для рынка.

Выявление равновесной биржевой цены.

Аккумулирование временно свободных денежных средств и способствование передаче прав собственности.

Обеспечение гласности, открытости биржевых торгов.

Создание механизма для беспрепятственного разрешения споров.

Обеспечение гарантий исполнения сделок, заключенных в биржевом зале.

Разработка этических стандартов, кодекса поведения участников биржевой торговли.

Деятельность организатора торговли осуществляется на основании лицензии организатора торговли по операциям с ценными бумагами. Существуют лицензии четырех видов: две лицензии для организатора внебиржевой торговли и две - организатора биржевой торговли (фоновой биржи). Одна из двух лицензий дает право организовывать торговлю государственными ценными бумагами, ценными бумагами Российской Федерации и муниципальных образований; другая - остальными ценными бумагами. Лицензии выдаются на срок 10 лет. При совмещении деятельности по организации торговли на рынке ценных бумаг с иными видами профессиональной деятельности, лицензия выдается сроком до 3 лет.

За выдачу лицензии организатора торговли на рынке ценных бумаг взимается единовременный сбор в размере 1000 МРОТ.

К должностным лицам организаторов торговли на рынке ценных бумаг устанавливаются определенные квалификационные требования. Обязательной аттестации подлежат исполнительные директора организатора торговли, руководители комитетов и подразделений, непосредственно обеспечивающих соблюдение и контроль за соблюдением правил организатора торговли, правил листинга и делистинга ценных бумаг, правил раскрытия информации, служащие организатора торговли, работающие в торговом зале или занятые поддержанием компьютерных систем.

Должностные лица и служащие организатора торговли не могут быть акционерами организаций - участников торговли. Не допускается участие должностных лиц и служащих организатора торговли в органах управления участников торговли.

Минимальный собственный капитал организатора торговле дол»жен составлять 200 000 МРОТ.

Правила организатора торговли устанавливают:

перечень ценных бумаг, являющихся предметом торговли;

требования к участникам торговли, функции и правила деятельности маркет-мейкеров, санкции и меры, применяемые к участникамторговли в случае нарушений ими правил;

механизм образования цен договора, меры по предотвращенииманипулирования ценами;

правила и порядок вмешательства должностных лиц организатора торговли в ход торговли;

перечень условий, при которых предусматривается приостановкиторговли;

меры, предпринимаемые организатором и участниками торговлив случае возникновения чрезвычайных обстоятельств;

механизм сверки договоров купли-продажи ценных бумаг междуорганизатором торговли, участниками торговли, расчетной, депозитарной и клиринговой организациями;

порядок и способы исполнения обязательств по договорам купли-продажи ценных бумаг;

правила возмещения убытков, связанных с неисполнением илиненадлежащим исполнением обязательств.

Правила организатора торговли и все изменения и дополнения к ним вступают в силу только после их утверждения в Федеральной комиссии по ценным бумагам.

Организатор торговли обязан разработать внутренние операционные процедуры, обеспечивающие выполнение правил как самим организатором торговли, так и ее участниками. При этом должно быть обеспечено осуществление постоянного внутреннего контроля за соблюдением внутренних операционных процедур. Внутренние операционные процедуры их изменения и дополнения подлежат утверждению ФКЦБ. Не реже одного раза в год организатор торговли должен подвергаться внешнему аудиту независимым аудитором для контроля соответствия правил организатора торговли требованиям российского законодательства и соблюдения им внутренних операционных процедур. Заключение независимого аудитора направляется в ФКЦБ вместе с представлением организатором торговли годового отчета о его деятельности.

Кроме общих правил существуют специфические требования, предъявляемые к фондовым биржам и к внебиржевым организаторам торговли, например, правила фондовой биржи должны дополнительно предусматривать:

обеспечение равных условий для всех участников биржевой торговли при вводе заявок на приобретение и продажу ценных бумаг в торговую систему; обеспечение сохранности данных по каждой заявке не менее трех лет;

заключение договоров купли-продажи ценных бумаг только в рамках торговой системы фондовой биржи;

описание взаимодействия фондовой биржи и участников торговли с депозитарной и расчетной системами. Фондовая биржа обязана организовать систему расчетов по договорам купли-продажи ценных бумаг между участниками биржевой торговли либо самостоятельно, либо через лицензированные расчетные, клиринговые и депозитарные организации;

обязательство фондовой биржи обеспечивать раскрытие информации о ценных бумагах и эмитентах в порядке, утвержденном фондовой биржей, порядок доступа лиц, не являющихся участниками биржевой торговли, к текущей торговой информации.

Фондовая биржа.

Фо́ндовая би́ржа — организация, предметом деятельности которой является обеспечение необходимых условий нормального обращения ценных бумаг, определение их рыночных цен и распространение информации о них, поддержание высокого уровня профессионализма участников рынка ценных бумаг.

Задачи фондовой биржи

Предоставление централизованного места, где может происходить как продажа ценных бумаг их первым владельцам, так и вторичная их перепродажа;

Выявление равновесной биржевой цены;

Аккумулирование временно свободных денежных средств и способствование передаче права собственности;

Обеспечение гласности, открытости биржевых торгов;

Обеспечение арбитража;

Обеспечение гарантий исполнения сделок, заключенных в биржевом зале;

Разработка этических стандартов, кодекса поведения участников биржевой торговли.

Фондовые биржи в России[править | править исходный текст]

Сейчас в России насчитывается 10 фондовых бирж. Однако реальные торги ценными бумагами происходят только на 4 биржах:

Московская биржа (ранее до 2012 года — ММВБ-РТС), созданная в результате объединения ММВБ и РТС

Уральская региональная валютная биржа[2] (город Екатеринбург) — ныне ММВБ-Урал

Санкт-Петербургская валютная биржа (СПВБ)

Фондовая биржа Санкт-Петербург (ФБ СПб)

Наиболее крупной фондовой биржей в России является ОАО Московская Биржа.

В советской России биржи закрыли в 1917—1918 г. В 1990-х годах прошлого века они были открыты вновь только после распада СССР. В частности, Республиканская фондовая биржа «Тошкент», являющаяся по настоящее время основной фондовой биржей в Узбекистане, была образована 8 апреля 1994 г. Указом Президента республики

Лондонская фондовая биржа. Первая фондовая биржа была учреждена в Амстердаме в 1611, однако постепенно слава мирового финансового центра перешла к Лондонской фондовой бирже. Во второй половине 18 в. несколько дилеров, специализирующихся на переводных векселях (по сути, письменных обязательствах уплатить определенную сумму через несколько месяцев), стали регулярно встречаться в одной из кофеен Лондона. В то время большинство финансовых сделок заключалось именно в подобных заведениях; например, история гигантской ассоциации страховщиков "Ллойдс" также началась с кофейни. В 1773 место сбора дилеров стало называться "Биржевой кофейней", а к 1802 объем фондовой торговли настолько возрос (отчасти в связи с финансированием наполеоновских войн), что для проведения финансовых операций пришлось оборудовать специальное новое здание. К концу 18 в. такие биржи возникли и в других странах Европы. Распространение в 19 в. акционерных компаний подтолкнуло развитие фондовых бирж. Фондовые рынки стали формироваться практически во всех европейских странах, а также на других континентах. 15 мая 1878 была учреждена фондовая биржа в Токио.

Нью-Йоркская фондовая биржа. Организованный по типу аукциона рынок, на котором изначально продавались и покупались товары, а затем и ценные бумаги, существовал в Нью-Йорке уже в начале 18 в., однако никаких достоверных свидетельств о функционировании рынка ценных бумаг до 1790-х годов не имеется.

Организационная структура биржи.

Чтобы операции с ценными бумагами выполнялись правильно фондовая

биржа должна иметь эффективную организационную структуру, которая могла бы

обеспечить не только более низкие издержки, но и ликвидность рынка,

достаточное число продавцов и покупателей, возможность получения точной

информации о объёмах заключённых сделок и видах ценных бумаг. Органы

управления биржи делятся на общественную и стационарную структуры.

Согласно Закону Республики Казахстан у Фондовых Бирж есть перечень

обязательных функций:

Статья 38. Функции фондовой биржи

Фондовая биржа:

предоставляет своим членам торговые площадки (торговые системы) для

заключения или регистрации сделок с финансовыми инструментами, подставляющие

собой специально оборудованные помещения и (или) специальные программно-

технические комплексы;

организует торговлю финансовыми инструментами;

осуществляет котировку финансовых инструментов;

оказывает организационные, информационные, консультационные услуги своим членам;

проводит собственные аналитические исследования;

способствует взаиморасчетам между субъектами правоотношений на финансовом

рынке (рынке финансовых инструментов и финансовых услуг) в порядке и на

условиях, предусмотренных законодательством;

осуществляет иные функции, предусмотренные законодательством Республики

Казахстан.

В функциях биржи отражается деятельность, присущая только ей самой и которой

не занимаются обычно любые другие организации торговли. Основными функциями

биржи являются следующие.

1. Организация биржевых собраний для проведения гласных публичных торгов

(рис. 2.3). Данная функция включает:

организацию биржевых торгов;

разработку правил биржевой торговли;

материально-техническое обеспечение торгов;

обучение персонала биржи;

разработку квалификационных требований для участников торгов. Для

организации торговли биржа прежде всего должна располагать хорош

оборудованным «рыночным местом» (биржевым залом), которое могло бы вмещать

достаточно большое количество продавцов и покупателей, ве открытый

биржевой торг. Использование современных электронных средств связи не требует

физического присутствия торгующих в одном месте, а позволяет вести торговлю

через электронные компьютерные терминалы. Но и в этом случае биржа призвана

обеспечить высокоэффективную систему электронной торговли.

Организация торговли требует от биржи разработки и строгого соблюдения правил

торговли, т.е. норм и правил поведения участников торга в зале.

Материально-техническое обеспечение торгов включает оборудование биржевого

зала, рабочих мест участников торгов, компьютерное обеспечение всех процессов

на бирже и т.д.

Для ведения биржевых торгов биржа должна располагать высококвалифицированным штатом сотрудников. Члены биржи, принимающие участие в биржевых торгах, должны знать правила работы на бирже, иметь необходимые знания и практические навы во всех сферах деятельности, связанных с биржевой торговлей.

Правила допуска ценных бумаг к торгам на фондовой бирже.

ДОПУСК ЦЕННЫХ БУМАГ К ТОРГАМ НА ФОНДОВОЙ БИРЖЕ — к торгам на фондовой бирже могут быть допущены соответствующие требованиям законодательства Российской Федерации эмиссионные ценные бумаги в процессе их размещения и обращения, а также иные ценные бумаги, в том числе инвестиционные паи паевых инвестиционных фондов в процессе их выдачи и обращения. Инвестиционные паи паевых инвестиционных фондов допускаются к выдаче и обращению на фондовой бирже в случаях и порядке, которые установлены нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг. Правила листинга/делистинга ценных бумаг, в том числе инвестиционных паев паевых инвестиционных фондов, должны соответствовать требованиям нормативных правовых актов федерального органа исполнительной власти по рынку ценных бумаг. Листинг эмиссионных ценных бумаг осуществляется фондовой биржей на основании договора с эмитентом ценных бумаг, а листинг инвестиционных паев паевого инвестиционного фонда — на основании договора с управляющей компанией этого паевого инвестиционного фонда. В котировальные списки могут включаться только ценные бумаги, соответствующие требованиям законодательства Российской Федерации и нормативных правовых актов федерального органа исполнительной власти по рынку ценных бумаг. При этом фондовая биржа вправе устанавливать дополнительные требования к ценным бумагам, включаемым в котировальные списки. Ценные бумаги могут быть допущены к торгам на фондовой бирже без прохождения процедуры листинга в соответствии с правилами допуска ценных бумаг к торгам без прохождения процедуры листинга.

К торгам на бирже могут быть допущены эмиссионные ценные бумаги в процессе их размещения и обращения, а также иные ценные бумаги (в том числе инвестиционные паи паевых инвестиционных фондов) в процессе их выдачи и обращения. Допуск ценных бумаг к торгам осуществляется путем включения их в список ценных бумаг, допущенных к торгам (далее - Список). Включение ценных бумаг в Список на фондовой бирже может осуществляться с прохождением и без прохождения процедуры листинга. При прохождении процедуры листинга ценные бумаги включаются в котировальные списки, которые могут быть котировальными списками «А» (первого и второго уровней) и котировальным списком «Б».

Допуск ценных бумаг к торгам на бирже осуществляется при соблюдении следующих требований: 1)

регистрация проспекта ценных бумаг; 2)

государственная регистрация отчета об итогах выпуска ценных бумаг эмитента (за исключением размещения ценных бумаг на торгах у организатора торговли); 3)

соблюдение эмитентом ценных бумаг законодательства РФ о ценных бумагах и нормативных правовых актов ФСФР.

Следует учитывать, что на ценные бумаги, выпущенные от имени Российской Федерации, субъектов Федерации, муниципальных образований РФ, а также на ценные бумаги, эмитентом которых является Центральный: банк РФ, распространяется действие только этих требований.

Для включения ценных бумаг иных эмитентов в котировальные списки «А» первого уровня дополнительно необходимо выполнение следующих условий. -

Для включения в котировальный список акций: 1)

во владении одного лица и (или) его аффилированных лиц находится не более 75% обыкновенных акций эмитента; эмитент принял обязательства по предоставлению фондовой бирже информации о том, что одно лицо и (или) его аффилированные лица стали владельцами более 75% акций в течение 5 дней с момента, когда эмитент узнал или должен был узнать об этом; 2)

капитализация акций данного типа составляет для включения в котировальный список обыкновенных акций не менее 10 млрд.

руб., а для включения в котировальные списки привилегированных акций - не менее 3 млрд. руб. 3)

эмитент существует не менее 3 лет; 4)

у эмитента отсутствуют убытки по итогам двух лет из последних трех; 5)

ежемесячный объем сделок, заключенных на фондовой бирже с акциями данного типа, за последние три месяца составляет не менее 25 млн. руб.; 6)

эмитент составляет годовую отчетность в соответствии с Международными стандартами финансовой отчетности (МСФО) и (или) Общепринятыми принципами бухгалтерского учета США (US GAAP). -

Для включения в котировальный список облигаций: 7)

объем выпуска составляет не менее 1 млрд. руб.; 8)

ежемесячный объем сделок, заключенных на фондовой бирже с облигациями данного типа, за последние три месяца составляет не менее 10 млн. руб. 9)

эмитент существует не менее 3 лет; 10)

у эмитента отсутствуют убытки по итогам двух лет из последних трех; 11)

эмитент составляет годовую отчетность в соответствии с Международными стандартами финансовой отчетности (МСФО) и (или) Общепринятыми принципами бухгалтерского учета США (US GAAP).

Точно также устанавливаются требования для включения ценных бумаг в котировальный список «А» второго уровня и котировальный список «Б».

Включение ценных бумаг в Список, то есть допуск ценных бумаг к торгам на фондовой бирже, может осуществляться по заявлению либо эмитента (управляющей компании паевого инвестиционного фонда), либо участника торгов или же по инициативе организатора торговли. Включение же ценных бумаг в котировальные списки осуществляется только по заявлению эмитента (управляющей компании паевого инвестиционного фонда).

Исключение ценных бумаг из Списка осуществляется фондовой биржей по следующим основаниям: 12)

признание выпуска ценных бумаг несостоявшимся или недействительным; 13)

истечение срока обращения ценных бумаг; 14)

ликвидация эмитента ценных бумаг (прекращение паевого инвестиционного фонда); 15)

неоднократные нарушения эмитентом (управляющей компании паевого инвестиционного фонда) законодательства РФ о ценных бумагах, нормативных правовых актов ФКЦБ (ФСФР); 16)

неустранение эмитентом (управляющей компанией паевого инвестиционного фонда) выявленных нарушений в течение срока, предусмотренного для их устранения, но не превышающего 6 месяцев.

Делистинг ценных бумаг осуществляется по основаниям, рассмотренным выше, а также по следующим основаниям: 17)

признание эмитента ценных бумаг несостоятельным (банкротом); 18)

наличие заявления эмитента (управляющей компании паевого инвестиционного фонда) об исключении его ценных бумаг из котировального списка; 19)

наличие у эмитента убытков по итогам последних трех лет; 20)

несоответствие ценной бумаги или ее эмитента требованиям, предъявляемым для включения ценой бумаги в соответствующий котировальный: список, за исключением требования о минимальных ежемесячных объемах сделок; 21)

снижение среднемесячного объема сделок с ценными бумагами, рассчитанного по итогам последних 6 месяцев, ниже минимального уровня (например, для акций, включенных в котировальный список «А» первого уровня, - 50 млн. руб., для облигаций - 25 млн. руб.; для акций котировального списка «А» второго уровня - 5 млн. руб., для облигаций - 2.5 .млн. руб.; для акций котировального списка «Б» - 3 млн. руб., для облигаций - 1 млн. руб.)

Организаторы торгов обязаны рассчитывать технические индексы открытия торгов, закрытия торгов и текущие технические индексы. Постановлением ФСФР установлены случаи, когда организаторы торгов обязаны приостанавливать торги не менее чем на час, полностью остановить торги, а также приостанавливать торги по конкретным ценным бумагам.