3.5. Інвестиційний аналіз проекту

Інвестиційний аналіз - аналіз показників, що характеризують можливі наслідки інвестицій, факторів, що впливають на їх ефективність, оцінку ризиків, а також форм, методів і умов фінансування.

В інвестиційному аналізі широко використовується концепція тимчасової вартості грошей, використовуючи яку, розраховують наступні показники.

1. Чиста приведена вартість (NPV).

Чиста приведена вартість - це сума дисконтованих значень потоку платежів, приведених до сьогоднішнього дня. Показник NPV являє собою різницю між усіма грошовими притоками і відтоками, наведеними до поточного моменту часу (моменту оцінки інвестиційного проекту). Ставлення NPV до сукупної величини дисконтованих інвестиційних витрат називається Індекс прибутковості.

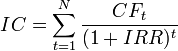

Інакше кажучи, для потоку платежів CF (Cash Flow), де CFt - платіж через t років (t = 1, N) і початкової інвестиції IC (Invested Capital) в розмірі IC = CF0 чистий дисконтований дохід NPV розраховується за формулою:

![]()

(3.1)

де i - ставка дисконтування [2].

2. Внутрішня норма прибутковості (IRR).

Внутрішня норма прибутковості - це процентна ставка, при якій чистий дисконтований дохід (NPV) дорівнює 0. NPV розраховується на підставі потоку платежів, дисконтованого до сьогоднішнього дня.

Інакше кажучи, для потоку платежів CF, де CFt - платіж через t років

(t = 1, N) і початкової інвестиції в розмірі IC = CF0 внутрішня норма прибутковості IRR розраховується з рівняння:

або (3.2)

(3.3)

3. Рентабельність інвестицій (PI).

Рентабельність – відносний показник економічної ефективності. Коефіцієнт рентабельності розраховується як відношення прибутку до активів, ресурсів або потокам, її формує. Показники рентабельності часто виражають у відсотках [1].

4. Термін окупності інвестицій.

Термін окупності – це тривалість періоду від початкового моменту до моменту окупності. Моментом окупності називається той найбільш ранній момент часу в розрахунковому періоді, після якого кумулятивні поточні чисті грошові надходження NV (k) стають і надалі залишаються невід'ємними.

Існує два способи розрахунку періоду окупності.

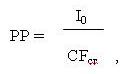

1 спосіб. Якщо грошові надходження по роках однакові, то формула розрахунку строку окупності має вигляд:

(3.4)

де: РР - строк окупності інвестицій (років);

Iо - початкові інвестиції;

CFcг - середньорічна вартість грошових надходжень від реалізації інвестиційного проекту.

2 спосіб. Якщо грошові надходження по роках неоднакові, то розрахунок виконується в кілька етапів:

знаходять ціле число періодів, за які накопичена сума грошових надходжень стає найбільш близькою до суми інвестицій, але не перевершує її;

знаходять непокритий залишок, як різницю між сумою інвестицій і сумою накопичених грошових надходжень;

непокритий залишок ділиться на величину грошових надходжень наступного періоду.

5. Інші показники.

Інвестиційний аналіз проекту поділяється на:

інвестиційну діяльність;

операційну діяльність.

Таблиця 3.3 – Розрахунок інвестиційної та операційної діяльності

Інвестиційна діяльність |

Ціна (грн.) |

Операційна діяльність |

Ціна (грн.) |

Підготовка комерційної пропозиції |

8000 |

Амортизація 1 групи (будівлі) |

119808 |

Розробка типового робочого проекту будівництва |

12000 |

Амортизація 2 групи (меблі, обладнання) |

42501 |

Розробка додаткових умов |

8000 |

Амортизація 3 групи(компьютери, програмне забезпечення) |

9208 |

Узгодження документації з органами влади |

15000 |

Комунальні послуги |

5211 |

Отримання ТУ на будівництво |

15000 |

Заробітня плата адміністративного персоналу |

27000 |

Аренда земельної ділянки під будівництво |

10000 |

Заробітня плата виробничого персонлу |

32000 |

Розробка обладнання номерів |

4000 |

||

Обладнання номерів |

280000 |

Податкові відрахування з заробітної плати |

23600 |

Система зустрічі клієнтів |

20000 |

||

Розгалуження компьютерної мережі |

1000 |

Затрати на рекламу |

6000 |

Обладнання складських приміщень |

6820 |

||

Сервісне обслуговування номерів |

4000 |

||

Встановлення програмного забезпечення 1С отель |

4890 |

||

Встановлення відео спостереження |

26000 |

Витрати на рушники |

80000 |

Розробка логотипу готелю |

20003 |

||

Розробка логотипу готелю |

3000 |

Затрати на господадарські потреби |

14400 |

Заробітна плата команди проекту |

115000 |

||

Загальна сума |

548713 |

Загальна сума |

363728 |

У таблиці 3.3 розраховані затрати на інвестиційну та оперативну діяльність та підведена загальна сума.

Щорічні доходи розраховані з урахуванням коефіцієнту загрузки 0,6, тобто 60 % в пік сезону.

Так як готель тільки виходить на ринок, а також у не сезонний період коефіцієнт загрузки готелю склав 0,2, тобто 20 %. Виходячи з цього щорічні доходи готелю склали 2384640 грн.

Детальні розрахунки наведені у додатку Б.

Дивлячись на те, що готель стане з часом більш відомим, щорічні доходи слідуючого року складуть на 5 % більше, ніж в попередній і тому, щорічний дохід без ПДВ складає – 1987200 грн., ЧДД проекту – 1112943,1 грн., індекс доходності - 28, термін окупності 2 роки та 260 днів, внутрішня норма доходності – 42%.