Оценка качества моделей (для кривых роста)

Данный анализ выполняется на примере ранее полученных результатов. В ней были определены гипотезы о независимости остатков при помощи нахождения наблюдаемого значения Дабрина-Уотсона и нормальности остатков с вычислением коэффициентов асимметрии и эксцесса.

На этом шаге предстоит проверить случайность остатков, рассчитывая количество поворотных точек, центрированность остатков с помощью критерия Стьюдента, а также охарактеризовать точность модели.

Проверяется ряд на случайность остатков.

Если

остаток модели

при сравнении с двумя соседними точками

ряда остатков

и

и

окажется меньше или больше их, то данная

точка является поворотной.

окажется меньше или больше их, то данная

точка является поворотной.

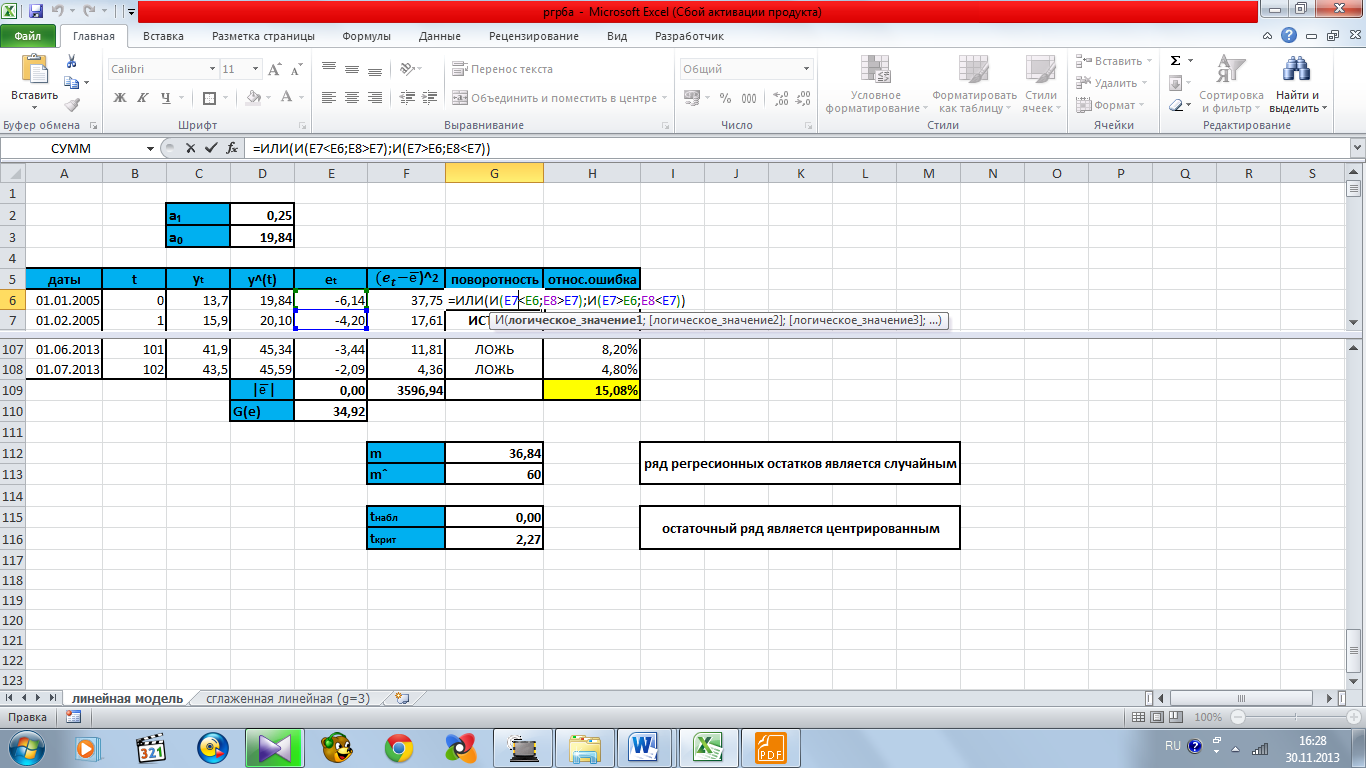

Было определено количество поворотных точек в ряду. Например, для первого уровня расчет показан на рисунке 7.1.

Рисунок 7.1 – определение поворотности точки для первого уровня

Значение «ЛОЖЬ» означает, что тока не является поворотной.

Значение «ИСТИНА» означает, что точка является поворотной.

Ряд

остатков модели считается случайным,

если выполняется условие:

>

>

=

= =36,84

=36,84

Количество

поворотных точек равно при исходных

данных – 60, то есть

.

Количество поворотных точек равно при

сглаженных данных – 36, то есть

.

Количество поворотных точек равно при

сглаженных данных – 36, то есть

.

.

В

первом случае

> говорит о том, что ряд регрессионных

остатков является случайным. Во втором

случае

<

говорит

о том, что ряд регрессионных остатков

не является случайным.

говорит о том, что ряд регрессионных

остатков является случайным. Во втором

случае

<

говорит

о том, что ряд регрессионных остатков

не является случайным.

Далее

идет проверка гипотезы центрированности

остатков. Для этого нужно определить

среднее арифметическое значение

остаточного члена

и среднеквадратическое отклонение

остаточного ряда

и среднеквадратическое отклонение

остаточного ряда

,

где

,

где

в обоих случаях и

в обоих случаях и

(при

исходных данных) и

(при

исходных данных) и

(при сглаженных данных);

(при сглаженных данных);

и

и

рассчитываются соответственно по

следующим формулам:

рассчитываются соответственно по

следующим формулам:

и

и

,

где N=103

и α=0,05.

,

где N=103

и α=0,05.

В

результате расчетов получили в обеих

моделях

и

и

(функция СТЬЮДРАСПОБР).

(функция СТЬЮДРАСПОБР).

<

2,27, что говорит о том, что остаточный

ряд в обеих моделях (и при исходных, и

при сглаженных данных) является

центрированным.

<

2,27, что говорит о том, что остаточный

ряд в обеих моделях (и при исходных, и

при сглаженных данных) является

центрированным.

Далее дается характеристика точности модели.

Критерием

точности модели является относительная

ошибка, рассчитываемая по формуле

δ(t)= |·100%≤13%.

Если относительная ошибка не превышает

13%, то точность модели признается

удовлетворительной.

|·100%≤13%.

Если относительная ошибка не превышает

13%, то точность модели признается

удовлетворительной.

Δ(t)= |·100%=15,076%

- при исходных данных – точность модели

неудовлетворительная;

|·100%=15,076%

- при исходных данных – точность модели

неудовлетворительная;

δ(t)= |·100%=13,547% - при сглаженных данных – точность модели неудовлетворительная.

Поэтому, исходя из вычислений, можно сделать вывод о том, что использование обеих моделей неэффективно, поэтому стоит применить другой метод прогнозирования.

Статистический анализ и прогнозирование сезонных колебаний

Процедуры расчета сезонной составляющей зависят от принятой модели временного ряда, содержащей сезонность в аддитивной и мультипликативной форме. При этом для аддитивной модели характеристики сезонности будут измеряться в абсолютных величинах, для мультипликативных – в относительных.

Мультипликативная модель

Сезонные

колебания проявляются каждые 12 месяцев,

поэтому для вычисления значений

скользящей средней используют формулу:

скользящей средней используют формулу:

Расчет значения для I уровня ряда производится следующим образом:

Аналогичным

образом рассчитываются значения до

последнего уровня

при n=104.

при n=104.

Следующим

шагом является определений уровней

,

которые отражают влияние случайных

факторов к сезонности. Для этого

используют формулу:

,

которые отражают влияние случайных

факторов к сезонности. Для этого

используют формулу:

.

.

Результаты вычислений показаны на рисунке 8.1.

На

следующем шаге определяются значения

десезонализированного ряда yt¹.

Предварительную оценку сезонности

получают усреднением уровней временного

ряда

для одноименных месяцев. На примере

показана оценка сезонности для января:

для одноименных месяцев. На примере

показана оценка сезонности для января:

Рисунок 8.1 – расчет и

Аналогичным

образом рассчитываются

для всех месяцев. Далее рассчитывается

сумма по ряду

,

которая равняется

,

которая равняется

11,984.

Данная сумма должна равняться 12. Так

как примерно равна 12, то найденные ошибки

сезонности можно бы оставить в неизменном

виде, так как процедура корректировки

приведет к незначительному изменению.

Однако корректировку данных оценок

сезонности следует провести. Для этого

определяем поправочный коэффициент,

рассчитываемый как:

11,984.

Данная сумма должна равняться 12. Так

как примерно равна 12, то найденные ошибки

сезонности можно бы оставить в неизменном

виде, так как процедура корректировки

приведет к незначительному изменению.

Однако корректировку данных оценок

сезонности следует провести. Для этого

определяем поправочный коэффициент,

рассчитываемый как:

.

.

Тогда с учетом этого получаем окончательные оценки сезонности, в примере приведен расчет оценки для января.

.

.

Аналогичным

образом вычисляем все значения

.

.

.

Результаты вычислений показаны на

таблице 8.1.

.

Результаты вычислений показаны на

таблице 8.1.

Чтобы

найти значения десезонализированного

ряда, используют следующую формулу:

.

Расчет значения

.

Расчет значения

.

Аналогичным образом считают для всех

остальных 103 наблюдений.

.

Аналогичным образом считают для всех

остальных 103 наблюдений.

Таблица 8.1 – оценка сезонности для мультипликативной модели

|

x̄ |

|

|

Si |

x1 |

0,849 |

|

S1 |

0,850 |

x2 |

0,921 |

|

S2 |

0,922 |

x3 |

1,010 |

|

S3 |

1,011 |

x4 |

0,996 |

|

S4 |

0,998 |

x5 |

1,024 |

|

S5 |

1,026 |

x6 |

0,994 |

|

S6 |

0,995 |

x7 |

1,035 |

|

S7 |

1,037 |

x8 |

1,053 |

|

S8 |

1,054 |

x9 |

1,024 |

|

S9 |

1,025 |

x10 |

1,038 |

|

S10 |

1,039 |

x11 |

0,940 |

|

S11 |

0,941 |

x12 |

1,100 |

|

S12 |

1,101 |

сумма |

11,984 |

|

сумма |

12,000 |

k |

1,001 |

|

|

|

Следующим

шагом является определение расчетных

уровней объема общего экспорта

.

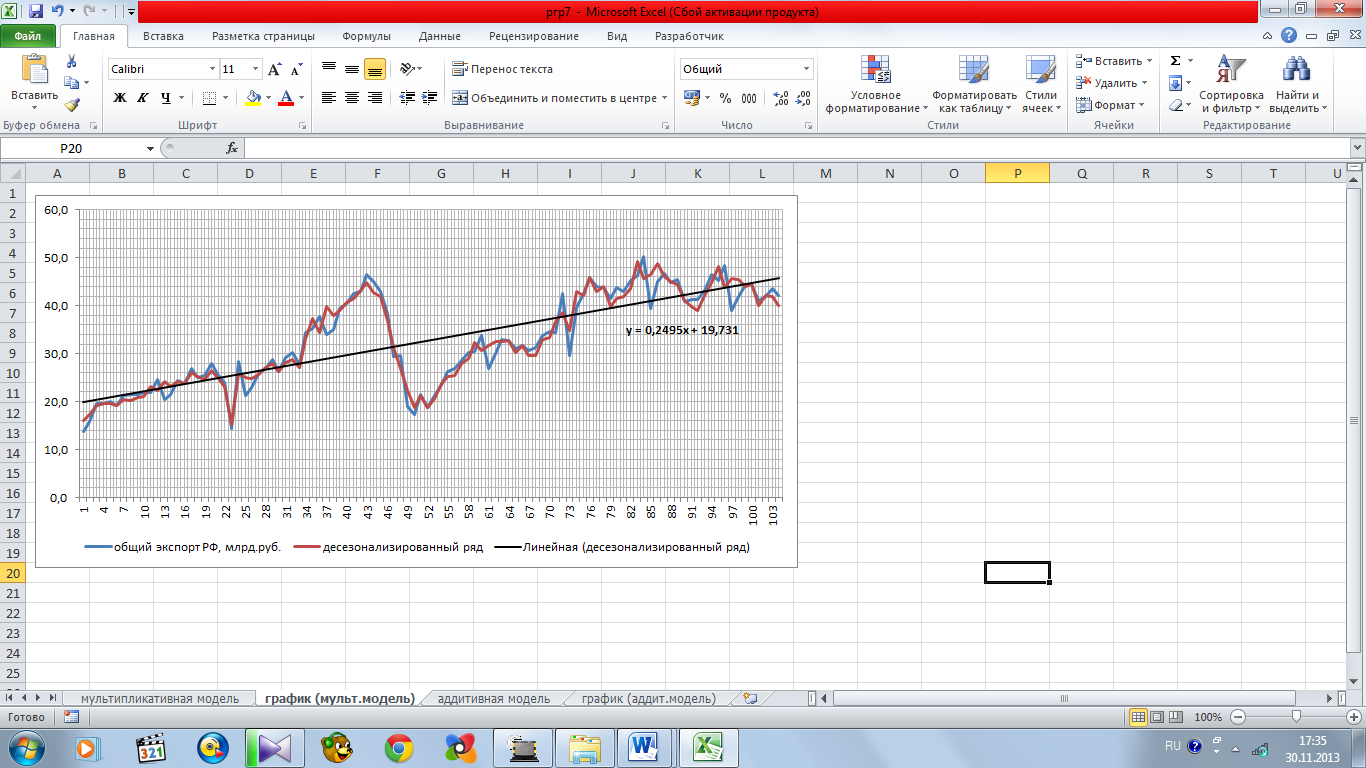

Для описания тенденции воспользуемся

моделью линейного тренда, так как это

согласуется с результатами графического

анализа динамики показателей (рисунок

8.2), в ходе которого получено уравнение

и

и

.

Используется

формула:

.

Используется

формула:

.

.

Далее

рассчитываем относительную ошибку

прогноза по формуле

и среднюю относительную ошибку для

всего временного ряда, используя формулу

δ(t)=

|·100%≤13%.

и среднюю относительную ошибку для

всего временного ряда, используя формулу

δ(t)=

|·100%≤13%.

Все расчеты показаны на рисунке 8.3.

Рисунок 8.2 – построение линейного тренда

Рисунок 8.3 – расчет показателей по мультипликативной модели

δ(t)= 13,677% характеризует точность модели, средняя относительная ошибка превышает нормируемое значение, поэтому ее не рекомендуется применить при прогнозировании. В ходе расчетов был сделан прогноз конец 2013г., то есть на 4 месяца (с сентября по декабрь), полученная с помощью формулы. Данные приведены в таблице 8.2.

Таблица 8.2 – данные прогнозов

прогноз |

||

дата |

t |

|

01.09.2013 |

105 |

39,04 |

01.10.2013 |

106 |

42,59 |

01.11.2013 |

107 |

46,95 |

01.12.2013 |

108 |

46,58 |

Аддитивная модель

Сезонные колебания проявляются каждые 12 месяцев, поэтому для вычисления значений скользящей средней используют формулу:

Расчет значения для I уровня ряда производится следующим образом:

Аналогичным образом рассчитываются значения до последнего уровня при n=104.

Следующим шагом является определений уровней , которые отражают влияние случайных факторов к сезонности. Для этого используют формулу:

.

.

Результаты вычислений показаны на рисунке 8.4.

Рисунок 8.4 – расчет и

На следующем шаге определяются значения десезонализированного ряда yt¹. Предварительную оценку сезонности получают усреднением уровней временного ряда для одноименных месяцев. На примере показана оценка сезонности для января:

Аналогичным образом рассчитываются для всех месяцев. Далее рассчитывается сумма по ряду , которая равняется 0,933. Данная сумма должна примерно равняться 0. Проведем корректировку значений сезонной составляющей. Определяем поправочный коэффициент, рассчитываемый как:

.

.

Тогда с учетом этого получаем окончательные оценки сезонности, в примере приведен расчет оценки для января.

.

.

Аналогичным

образом вычисляем все значения

.

.

Результаты вычислений показаны на

таблице 8.3.

.

Результаты вычислений показаны на

таблице 8.3.

Таблица 8.3 – оценка сезонности для аддитивной модели

|

x̄ |

|

|

Si |

x1 |

-4,943 |

|

S1 |

-5,021 |

x2 |

-2,193 |

|

S2 |

-2,270 |

x3 |

0,593 |

|

S3 |

0,516 |

x4 |

0,317 |

|

S4 |

0,240 |

x5 |

0,945 |

|

S5 |

0,867 |

x6 |

-0,165 |

|

S6 |

-0,243 |

x7 |

1,056 |

|

S7 |

0,978 |

x8 |

1,572 |

|

S8 |

1,494 |

x9 |

0,708 |

|

S9 |

0,631 |

x10 |

1,224 |

|

S10 |

1,146 |

x11 |

-1,436 |

|

S11 |

-1,514 |

x12 |

3,254 |

|

S12 |

3,176 |

сумма |

0,933 |

|

сумма |

0,000 |

k |

0,078 |

|

|

|

Чтобы

найти значения десезонализированного

ряда, используют следующую формулу:

.

Расчет значения

.

Расчет значения

.

Аналогичным образом считают для всех

остальных 103 наблюдений.

.

Аналогичным образом считают для всех

остальных 103 наблюдений.

Следующим

шагом является определение расчетных

уровней численности безработных

.

Для описания тенденции воспользуемся

моделью линейного тренда, так как это

согласуется с результатами графического

анализа динамики показателей (рисунок

8.5), в ходе которого получено уравнение

0,2473

0,2473 + 19,858

+ 19,858 где

=19,858

и

=

0,2473.

Используется формула:

где

=19,858

и

=

0,2473.

Используется формула:

.

.

Далее рассчитываем относительную ошибку прогноза по формуле и среднюю относительную ошибку для всего временного ряда, используя формулу δ(t)= |·100%≤13%.

Все расчеты показаны на рисунке 8.6.

Рисунок 8.5 – построение линейного тренда по аддитивной модели

Рисунок 8.6 – расчет показателей по аддитивной модели

δ(t)= 13,606% характеризует точность модели, средняя относительная ошибка превышает норму. В ходе расчетов были сделаны прогнозы на конец 2013г. при помощи формулы . Данные приведены в таблице 8.4.

Рассматривая исходный динамический ряд, была видна небольшая сезонность.

Таблица 8.4 – данные прогнозов

прогноз |

||

дата |

t |

|

01.09.2013 |

105 |

40,80 |

01.10.2013 |

106 |

43,80 |

01.11.2013 |

107 |

46,83 |

01.12.2013 |

108 |

46,81 |

Сравнивая мультипликативные и аддитивные модели, был сделан вывод о том, что последняя более походит для описания данного временного ряда, точность аддитивной более высока, чем у мультипликативной.