Сглаживание временных рядов с помощью скользящей средней

Метод скользящей средней является одним из статических приемов выявления основной тенденции. Суть метода состоит в замене наблюдаемых уровней динамического ряда n средними значениями за определенные периоды, длина которых определяется порядком сглаживания (g). В зависимости от используемой при расчетах среднего значения формулы скользящие средние делятся на простые и взвешенные. Были использованы скользящие средние 3,4,5 порядков, но наиболее удобно брать за длину интервала в виде нечетного числа.

При нечетном значении шире шага скользящая средняя будет определяться по формуле:

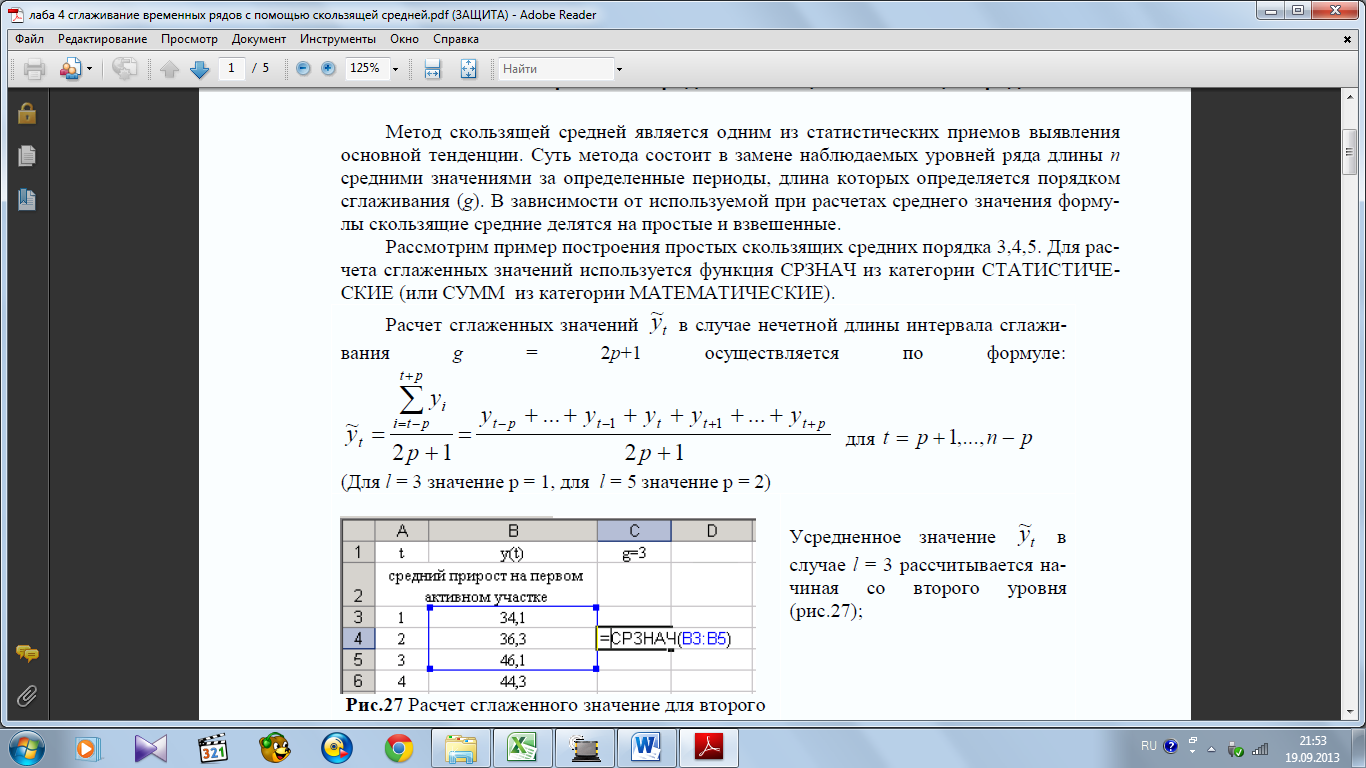

На рисунке 3.1, 3.2 представлены расчеты для сглаженного значения для второго уровня ряда (l=3) и третьего уровня (l=5).

Рисунок 3.1 – расчет сглаженного значения для l=3

Рисунок 3.2 – расчет сглаженного значения для l=5

При реализации простой скользящей средней выравнивание на каждом активном участке производится по прямой (полиному I степени). Для устранения сезонных колебаний используют 4- и 12-членные скользящие средние, так как это – четные ряды, то первый и последний берут с половинным значением. Для вычисления используется следующая формула:

На рисунке 3.3 представлен расчет сглаженного значения для третьего уровня временного ряда (l=4).

Рисунок 3.3 – расчет сглаженного значения для l=4

Крайние ячейки для l=3 не заполняются, крайние 2 ячейки для l=4, l=5 также остаются пустыми.

Расчет сглаженных значений для незаполненных уровней ряда осуществляется на основании средних абсолютных приростов. Сглаженные значения в начале временного ряда рассчитывается путем последовательного вычитания среднего прироста на первом активном участке из первого доступного сглаженного значения:

Сглаженные значения в конце временного ряда рассчитываются путем последовательного прибавления среднего прироста на последнем активном участке к последнему доступному сглаженному значению:

![]()

Под первым и последним активными интервалами понимаются интервалы, значения которых используется при расчетах первого и последнего усредненного значения.

В

случае

g=3 , а

, а

=

= =0,9

=0,9

В

случае

g=5

и g=4

,

а

,

а

В случае g=3 необходимо дополнительно рассчитать сглаженные значения только для первого и последнего уровней ряда

=46,70+0,9=46,60

=46,70+0,9=46,60

В случае l=5 необходимо дополнительно рассчитать сглаженные значения для двух первых и двух последних уровней ряда

=

17,72-1,58=16,15

=

17,72-1,58=16,15

=

16,15-1,58=14,57

=

16,15-1,58=14,57

=44,88+1,78=46,66

=44,88+1,78=46,66

46,66+1,78=48,43

46,66+1,78=48,43

Аналогично в случае l=4 необходимо дополнительно рассчитать сглаженные значения для двух первых и двух последних уровней ряда.

Результаты расчетов скользящих средних для различных значений длины интервала сглаживания представлены на рисунке 3.4.

Таким же образом строятся прогнозные оценки.

Результаты расчетов показаны на рисунке 3.5.

Рисунок 3.4.- график динамики изменения уровня общего экспорта РФ и скользящих средних различных порядков

Рисунок 3.5 – прогноз при простой скользящей средней

Из полученных данных видно, что лучший эффект достигается при простой скользящей средней (g=3). Прогнозируемые значения при данном виде сглаживания более приближены к реальным значениям, но все-таки, сильно отличаются от реальных исходных данных.

Значение прогноза, полученного методом простого скользящего среднего, всегда меньше фактического значения — если исходные данные монотонно возрастают, и наоборот больше фактического значения — если исходные данные монотонно убывают. Поэтому с помощью простого скользящего среднего нельзя получить точных прогнозов. Этот метод лучше всего подходит для данных с небольшими случайными отклонениями от некоторого постоянного или медленно меняющегося значения.