Экспоненциальное сглаживание в Statistica

Экспоненциальное сглаживание – это наиболее простой способ построения прогнозов. Оно дает быстрые и эффективные результаты, но не позволяет строить доверительны интервалы, также как и просчитывать при построении этих прогнозов.

Экспоненциальное сглаживание в пакете анализа Statistica выполняется в несколько этапов.

В качестве переменной выступает временной ряд общий экспорт РФ, млрд.руб.

Проводится углубленный метод анализа данного ряда.

Заранее задаем число копий на переменную (ряд), которая будет равна 5.

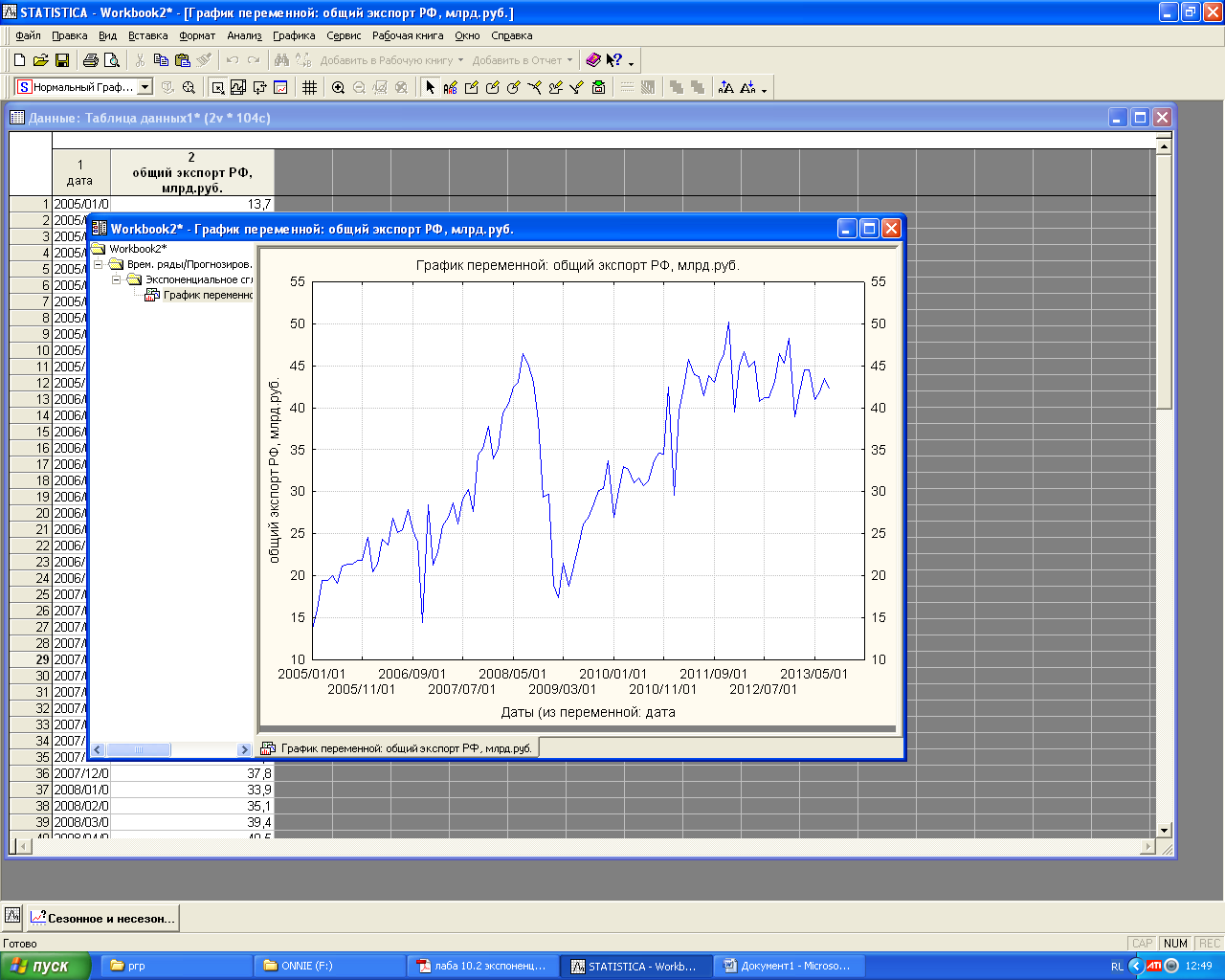

Проверим исходный ряд на стационарность. Для проверки динамического ряда на стационарность сначала построим график.

Для построения графика настроим его вид. Перейдя во вкладку «Прогноз», устанавливаем метку «Задать масштаб оси x вручную» включаем параметр «Пометить точки на оси x» и в качестве переменной для меток выберем переменную – «Даты». После этого нажимаем на кнопку «График», которая находится с кнопкой «Просмотр выделенной переменной», после чего и появляется график (рисунок 13.1).

Из графика видно, что исследуемый ряд не является стационарным. Можно предположить, что в наблюдаемых данных существует линейный возрастающий тренд и, возможно, сезонная мультипликативная составляющая с лагом в 12 месяцев, период сезонных колебаний равна 12.

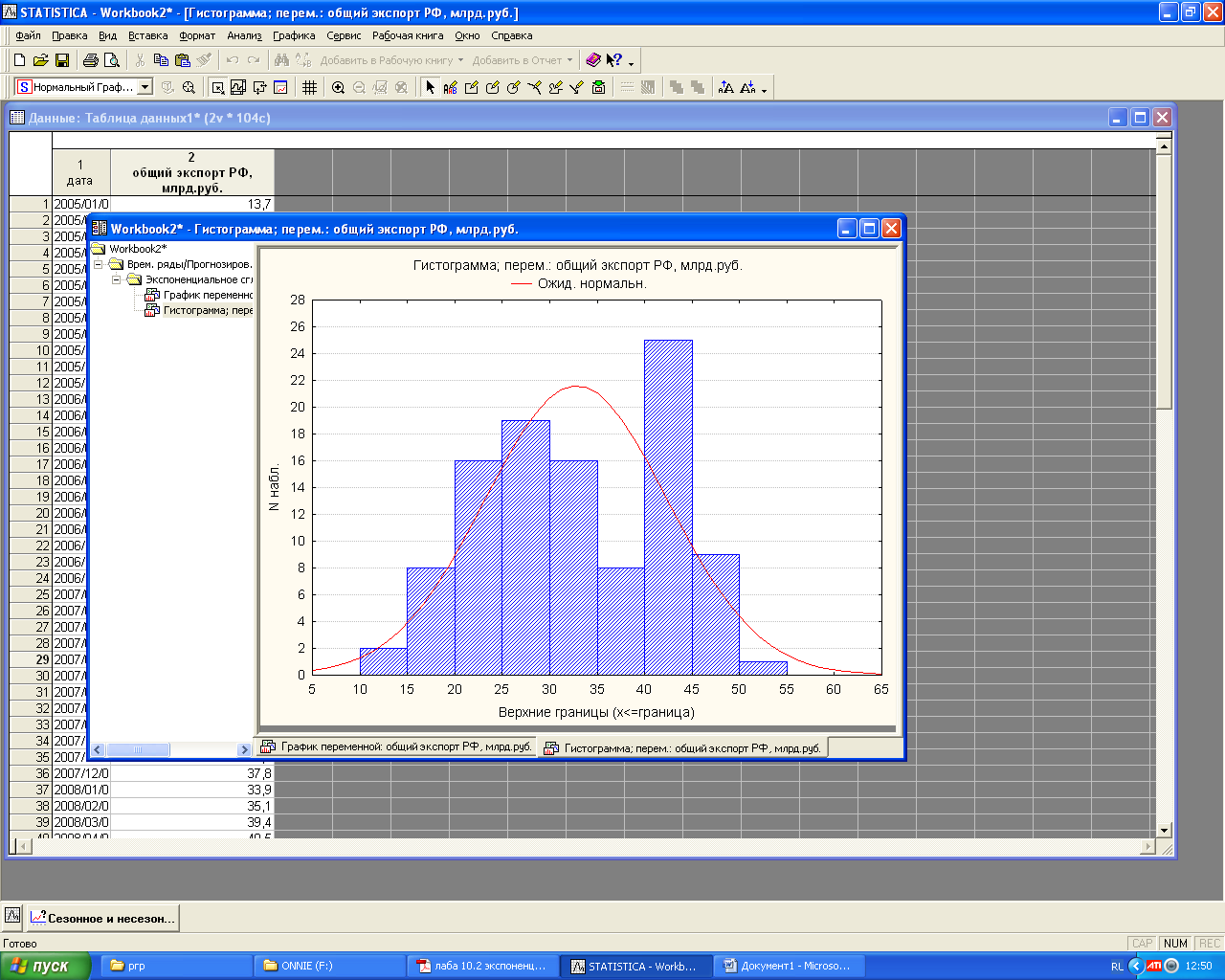

Признаком стационарности можно считать нормальность распределения остатков ряда. Для построения гистограммы распределения ряда во вкладке «Прогноз» нажимаем кнопку «Гистограмма». На рисунке 13.2 изображена гистограмма распределения остатков.

Из графика видно, что гистограмма плохо подходит к графику нормального распределения (график красного цвета). Следовательно, можно предположить, что исходный ряд не является стационарным.

Рисунок 13.1 – график динамики общего экспорта РФ

Рисунок 13.2 – гистограмма распределения остатков исходного ряда динамики

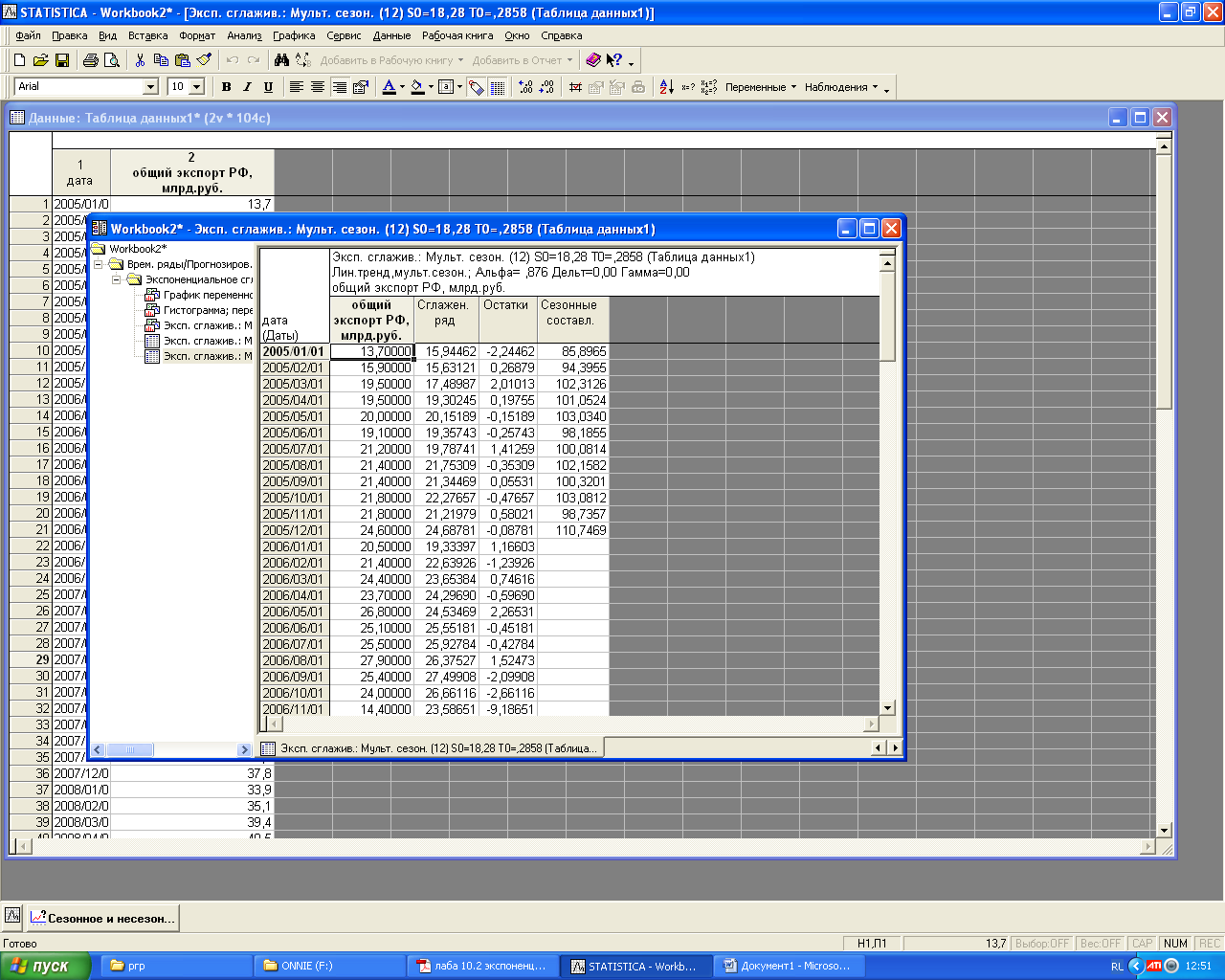

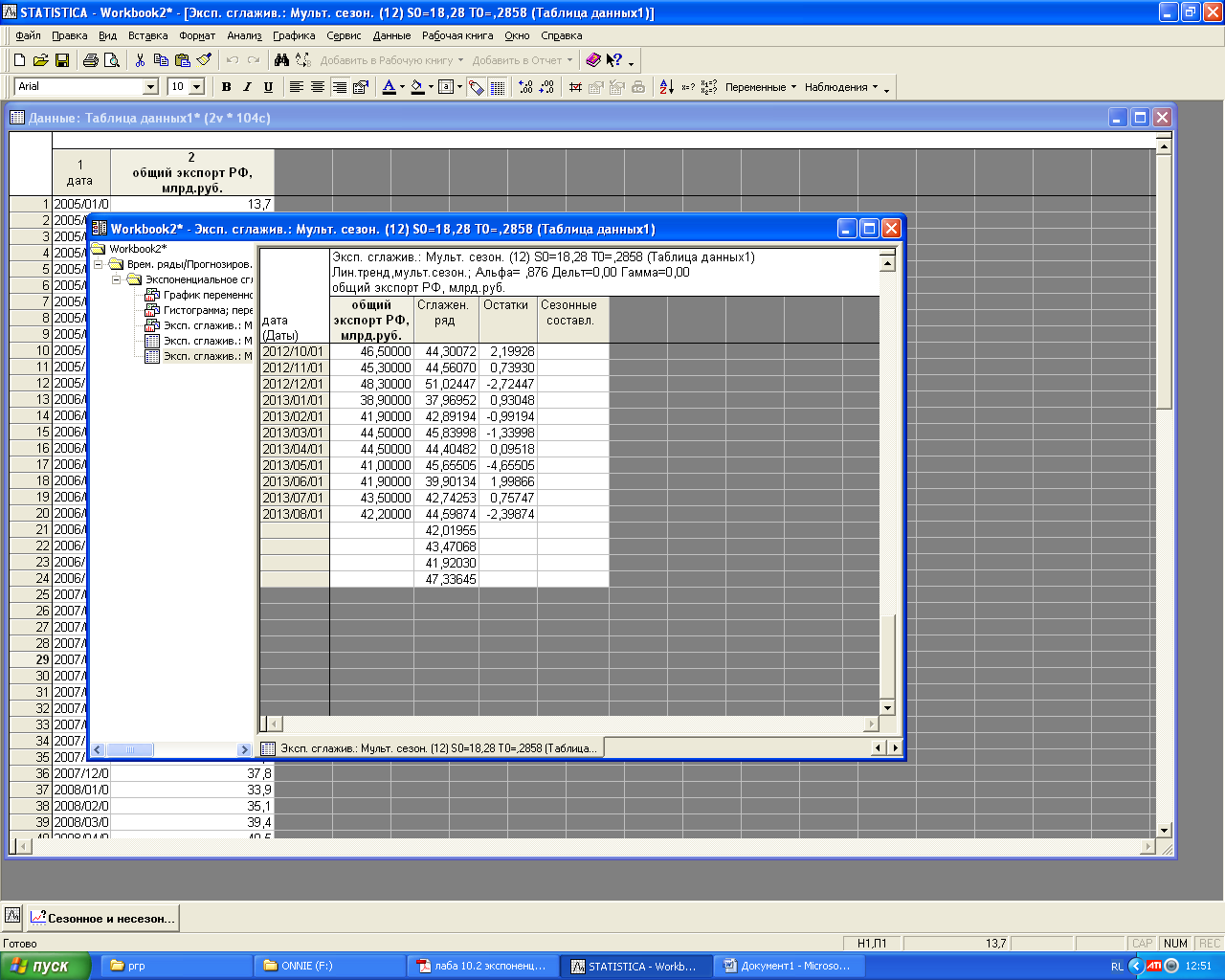

Следующим шагом является необходимость приведения временного ряда к стационарному виду. Для экспоненциального преобразования в окне «Сезонное и несезонное экспоненциальное сглаживание» на вкладке «Дополнительно» в группе опций «Модель» делаются следующие настройки: в типе модели выбирается модель Винтера (модель с линейным мультипликативным трендом) а величина лага будет равняться 12. Указывается в поле «Прогноз» период прогноза, который делается до конца 2013г., то есть на 4 месяца.

Для автоматического подбора наилучших значений α, δ, γ используется поиск параметров по сетке. На вкладке «Автоматический подбор» при условных настройках нажимается кнопка «Автоматический поиск». На рисунке 13.3 показана таблица численных результатов сглаживания, а на рисунке 13.4 отражены прогнозные значения.

Рисунок 13.3 – численные результат сглаживания

Рисунок 13.4 – прогноз на конец 2013г.

В первой колонке даны наблюдаемые величины временного ряда, во второй – величины сглаженного ряда, в третьей – остатки временного ряда, в четвертой – сезонные составляющие.

В ходе анализа были получены лучшие значения параметров: α=0,876, δ=0, γ=0.

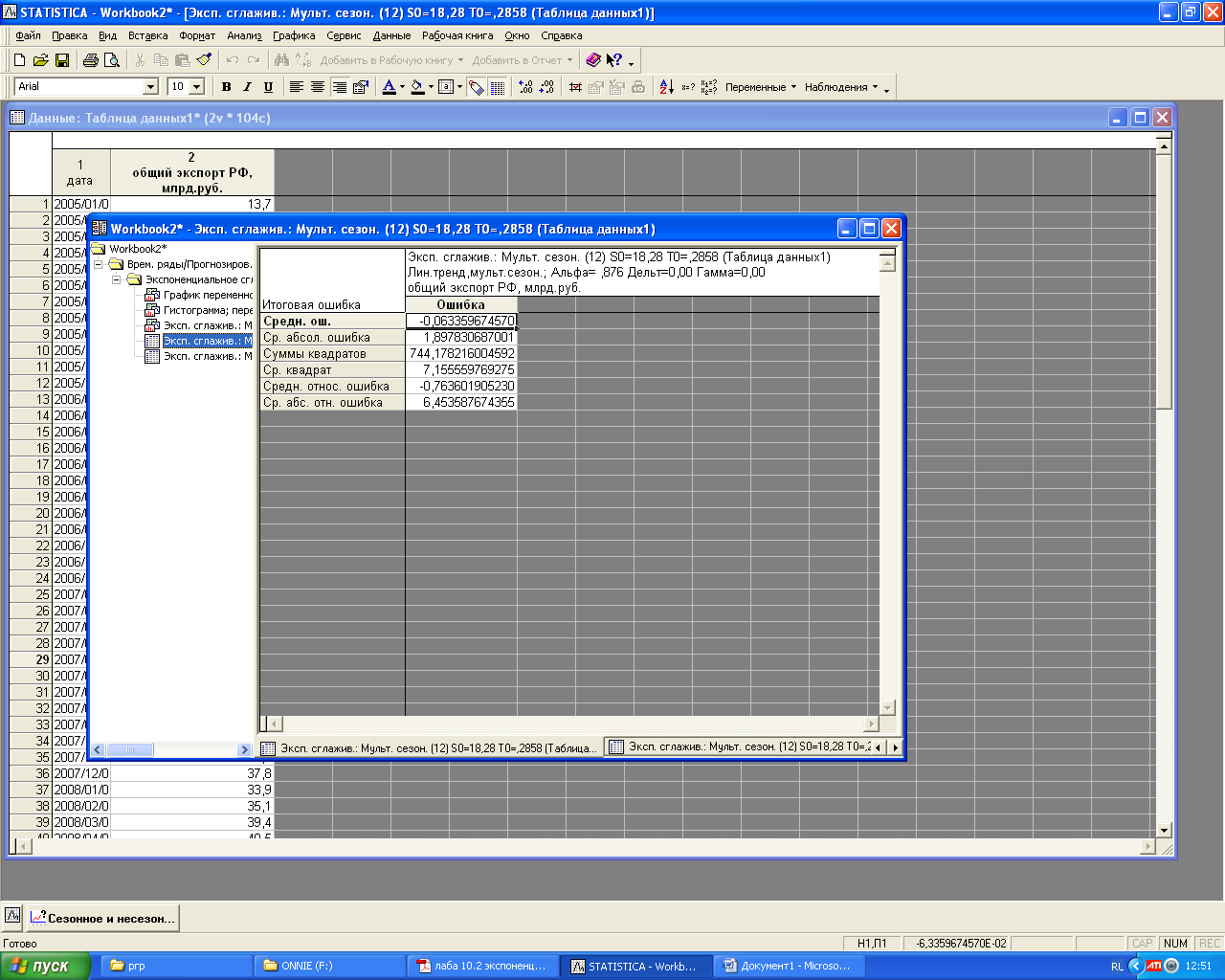

В результате выполненного алгоритма действий были определены стандартные ошибки построенной модели, которые приведены на рисунке 13.5.

Рисунок 13.5 – стандартные ошибки построенной модели

Средняя ошибка, равная -0,06, характеризует среднюю ошибку подобранной модели. Средняя абсолютная ошибка модели равна 1,9. Средняя относительная ошибка модели установлена в размере -0,76%.Процент средней абсолютной ошибки составляет 6,45%, что меньше нормируемого значения 13%, что говорит о достаточной достоверности модели.

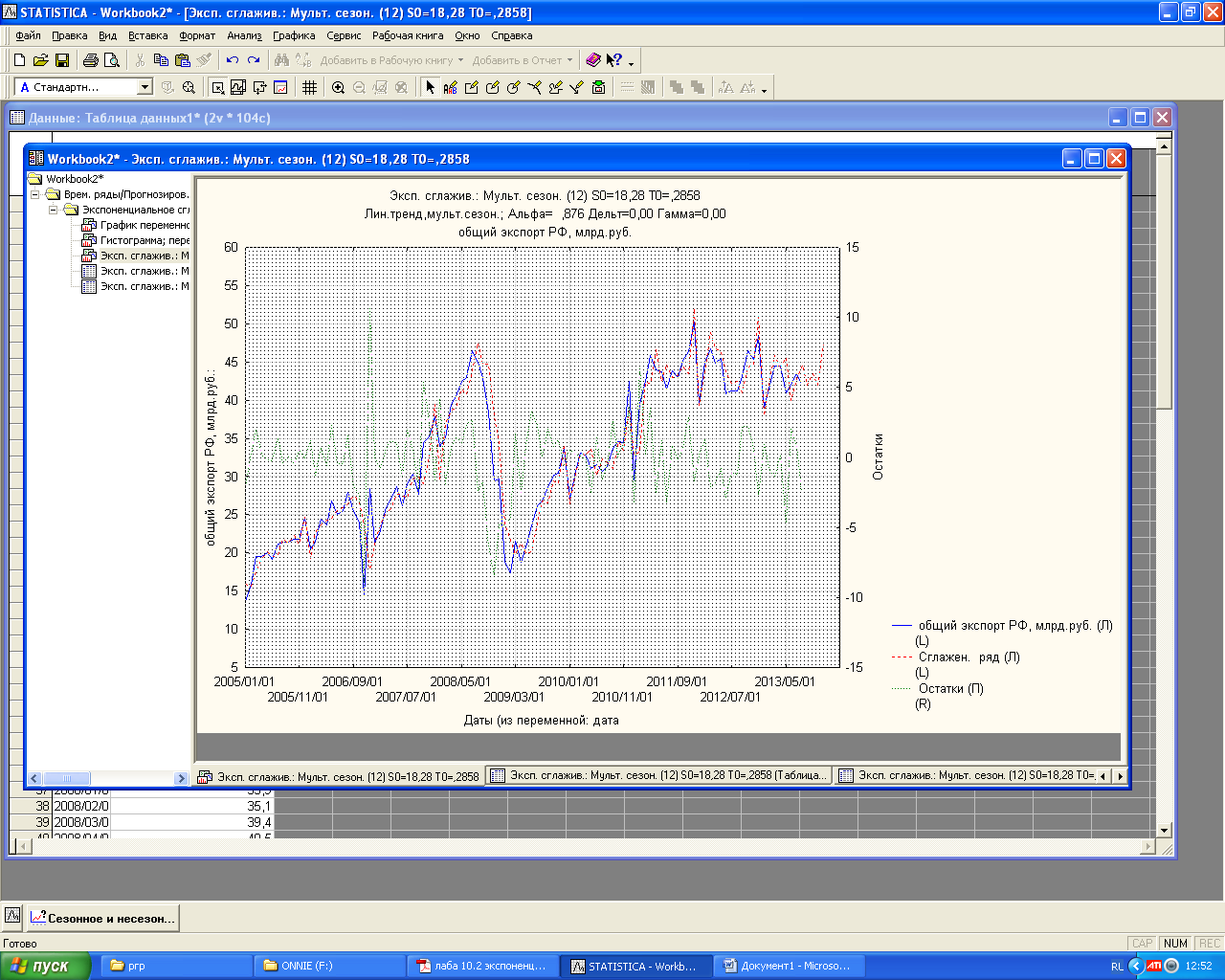

На рисунке 13.6 показан график наблюдаемого временного и сглаженного ряда и остатков.

Из графика видно, что значения сглаженного ряда достаточно совпадают со значениями исходного временного ряда. Пунктирной зеленой линией изображен график изменения остатков. Также показан прогноз.

Контур сглаженного ряда повторяет контуры исходных данных, значения прогнозной линии достаточно близки по структуре к динамике исходного динамического ряда, что позволяет сделать вывод об адекватности построенного прогноза реальным данным.

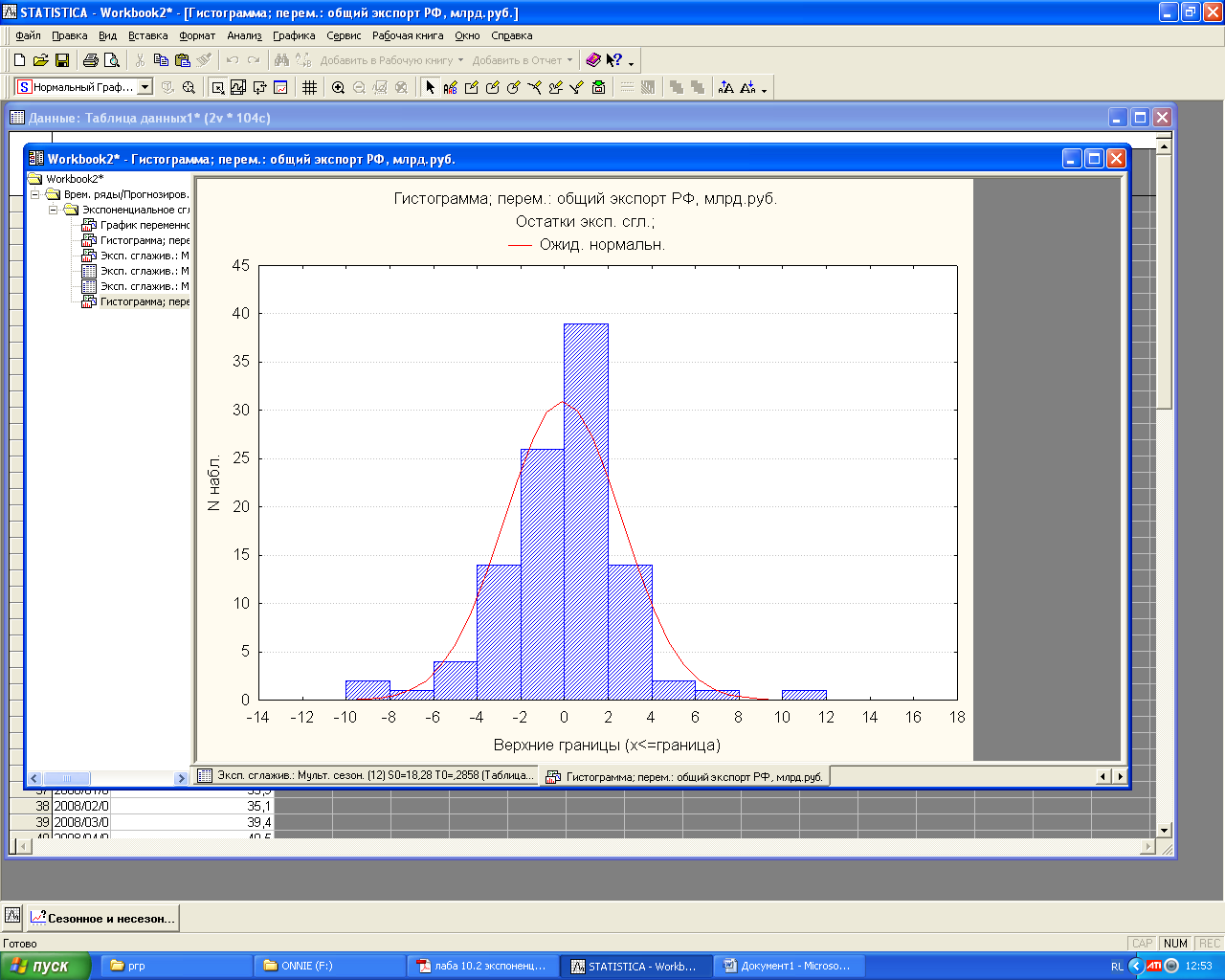

Следующим шагом является проверка адекватности прогнозной модели. Для этого построим гистограмму распределения остатков сглаженного ряда. Для этого во вкладке «Прогноз» нажимается кнопка «Гистограмма», после его появляется график, изображенный на рисунке 13.7.

Рисунок 13.6 – график исследуемого динамического ряда, сглаженного ряда и динамики остатков

Из графика видно, что гистограмма распределения остатков сглаженного ряда подобна графику нормального распределения (график красного цвета). Следовательно, можно сделать вывод о том, что построенная модель адекватно отображает наблюдаемый процесс динамики общего объема экспорта РФ.

Рисунок 13.7 – гистограмма распределения остатков сглаженного ряда

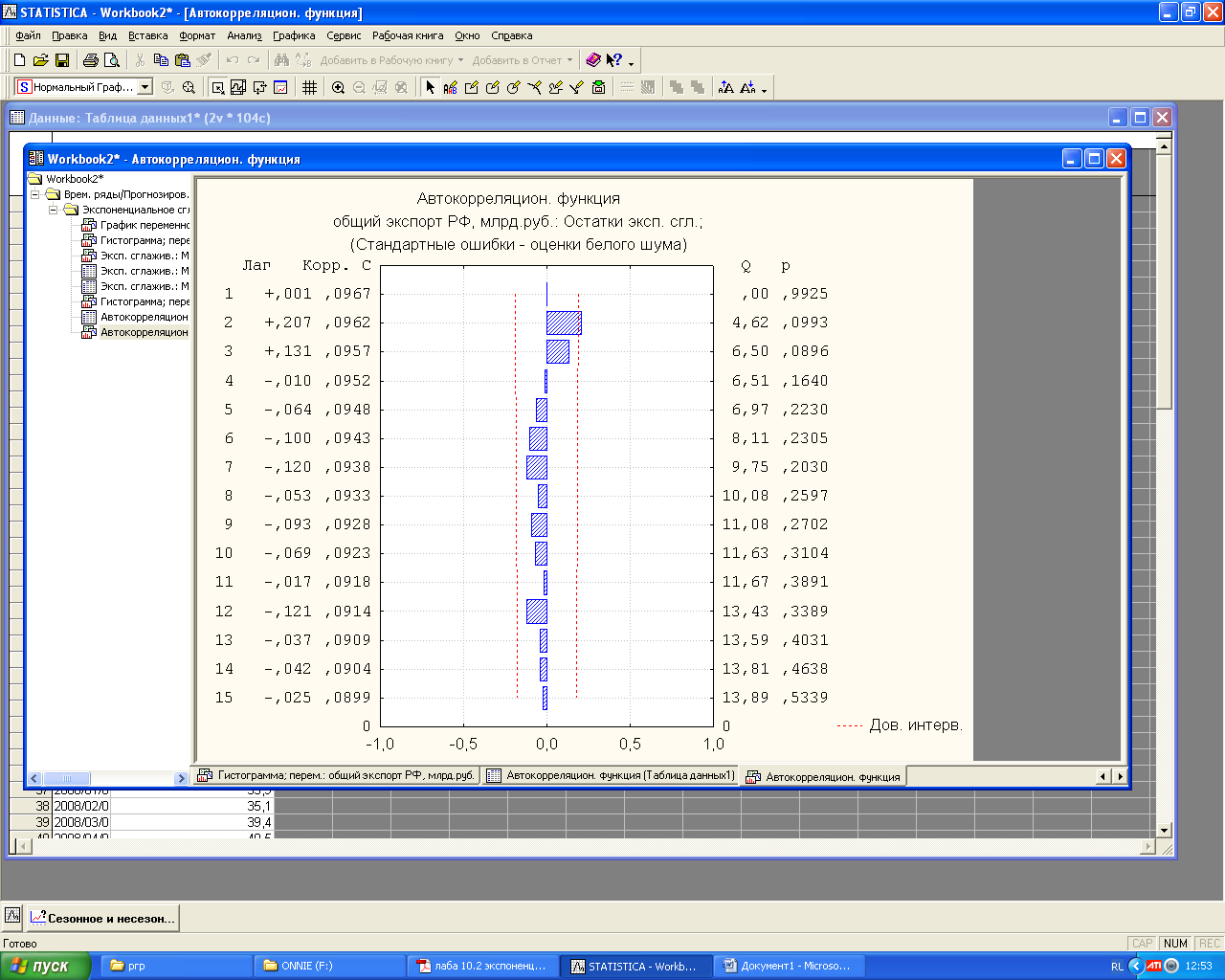

Заключительным шагом экспоненциального сглаживания является проверка адекватности модели путем оценивания автокорреляционной функции и частной автокорреляционной функции остатков, а также плотности отражения распределения остатков.

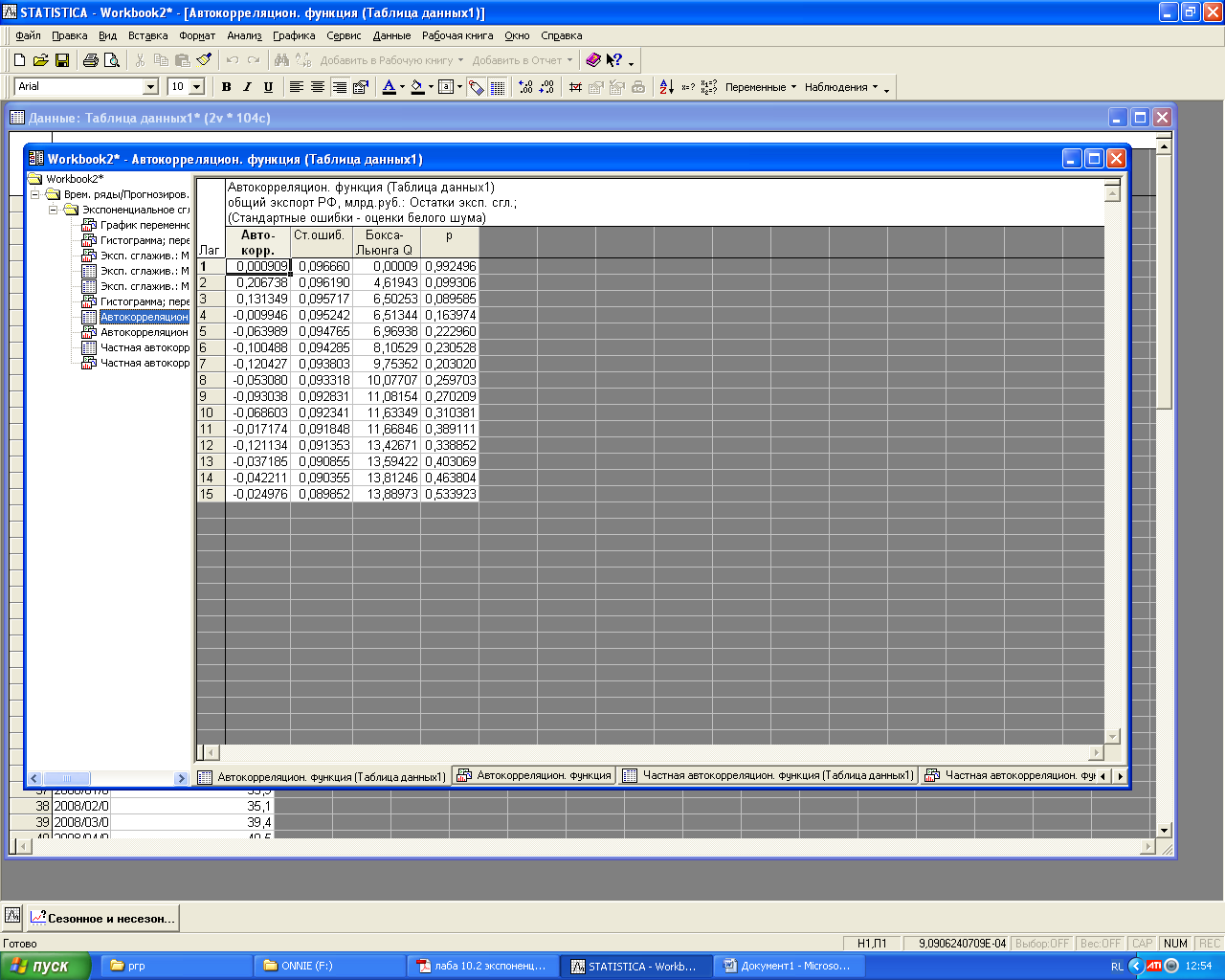

Для этого во вкладке «Автокорреляции» сначала нажимается кнопка «Автокорреляции», после чего появляется график автокорреляционной функции остатков (рисунок 13.8), который показывает, что ряд остатков похож на «белый шум».

Таблица значений автокорреляционной функции показана на рисунке 13.9.

Рисунок 13.8 – автокорреляционная функция

Рисунок 13.9 – показатели автокорреляционной функции

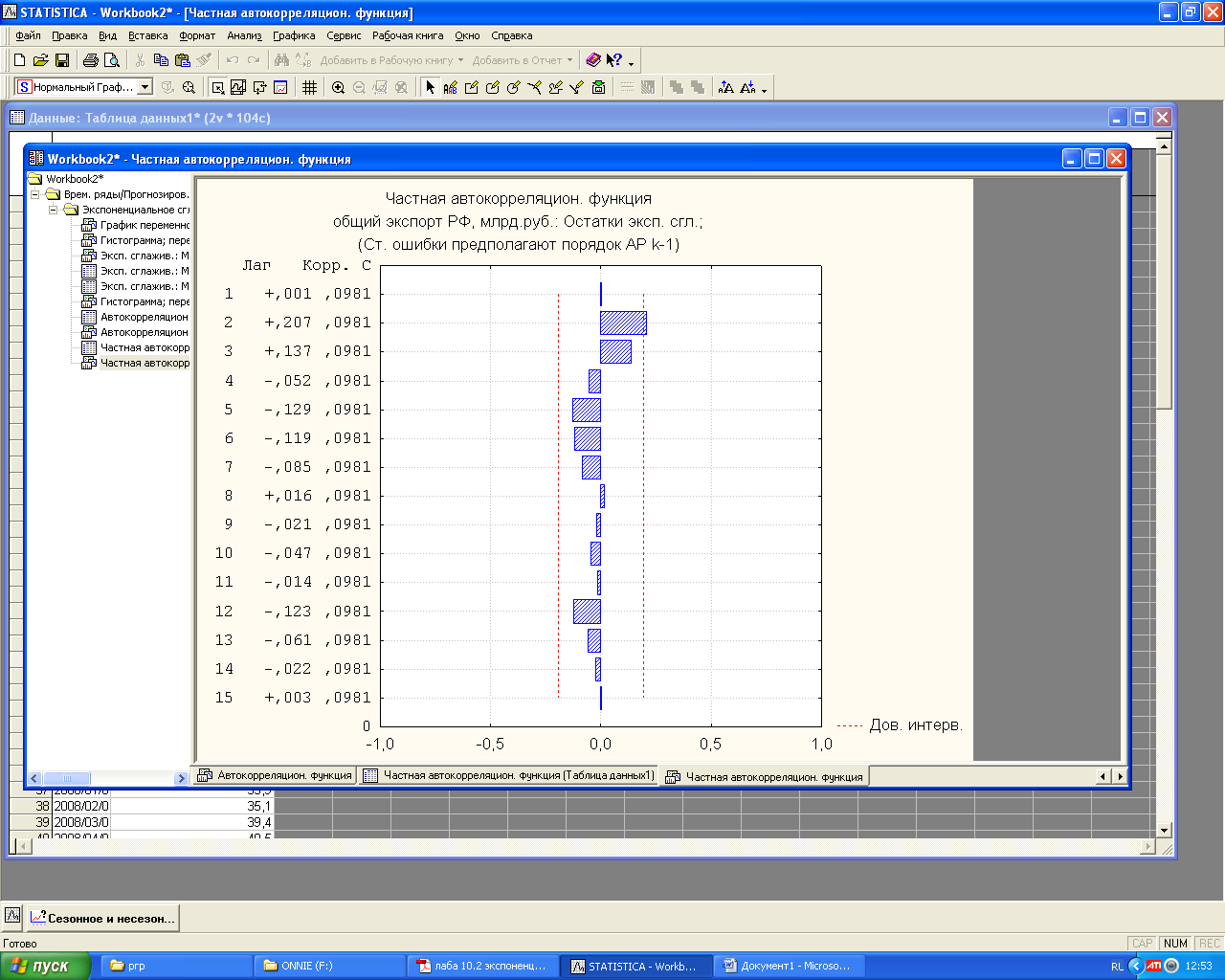

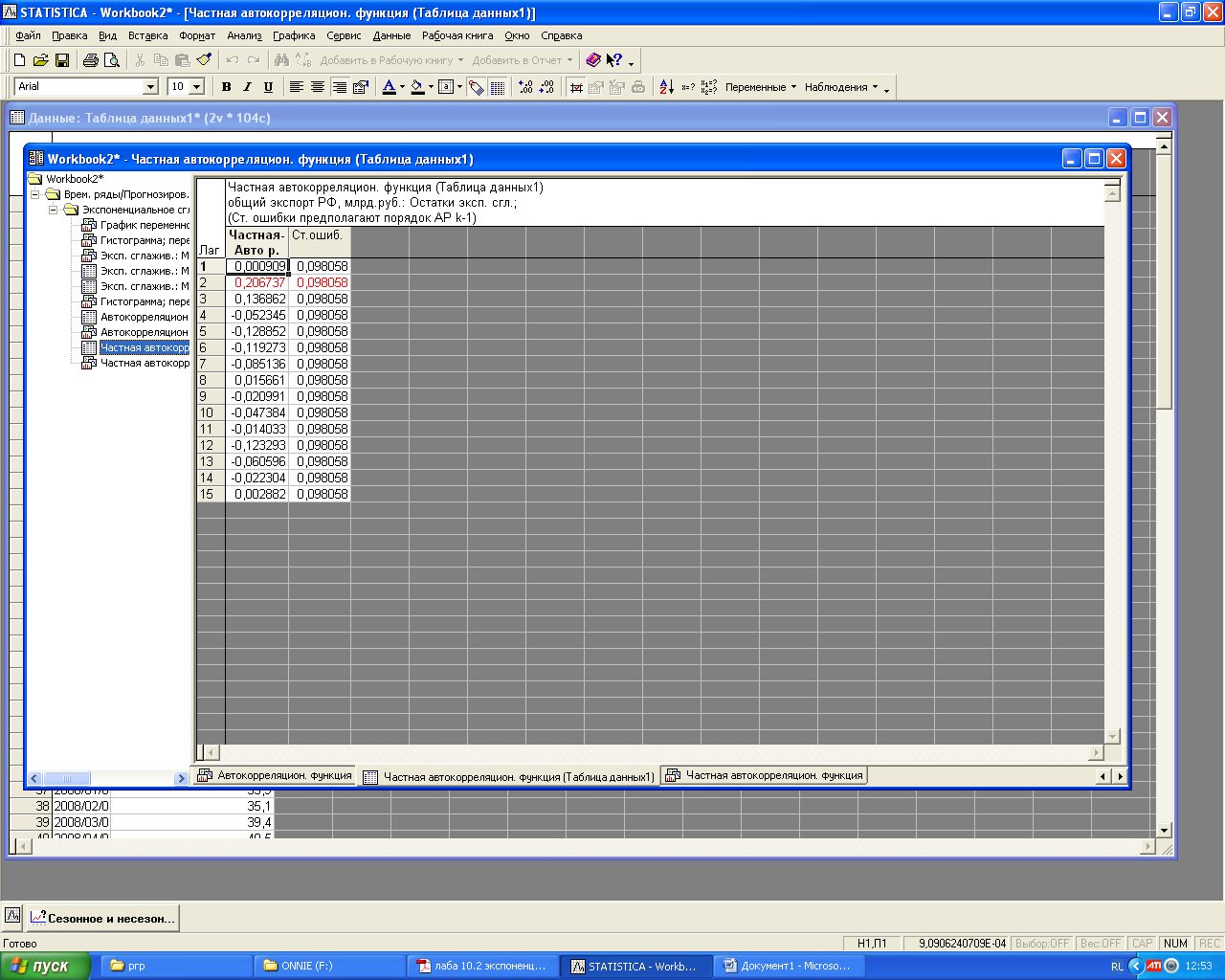

Далее путем нажатия кнопки «Частные автокорреляции» строится график частной автокорреляционной функции остатков, которая показывает отсутствие сильных взаимосвязей уровней остаточного ряда (рисунок 13.10). также на рисунке 13.11 показаны показатели частной автокорреляционной функции остатков.

Рисунок 13.10 – частная автокорреляционная функция

Рисунок 13.11 – показатели частной автокорреляционной функции

Так как процент абсолютной ошибки составляет 6,45% (<13% - допустимый предел), анализ автокорреляционной и частной автокорреляционной функций доказывает отсутствие сильных взаимосвязей уровней остаточного ряда, плотность распределения остатков близка к плотности нормального распределения. Можно сделать вывод о достаточно хорошем подборе прогнозной модели. Следовательно, используя полученную модель, можно применить данную модель прогнозирования.

Заключение

В настоящее время следует отметить непрерывно растущую потребность в прогнозировании и моделировании. Возрастает актуальность повышения качества прогнозных исследований. Это требует более углубленного изучения и разработки основных проблем, возникающих в прогнозировании.

В процессе систематизированного научно обоснованного прогнозирования развития социально-экономических процессов происходило развитие методологии прогнозирования, как совокупности методов, приемов и способов мышления, позволяющих на основе анализа ретроспективных данных, экзогенных и эндогенных связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определенной достоверности относительно его будущего развития.

Прогнозирование не сводится к попыткам предугадать детали будущего (хотя в некоторых случаях это существенно). Прогнозирование может быть эффективно использовано для выбора наиболее вероятного или наиболее желательного, оптимального варианта при обосновании цели, плана, программы, проекта, вообще решения.

Прогнозы должны предшествовать планам, содержать оценку хода, последствий выполнения (или невыполнения) планов, охватывать все, что не поддается планированию, решению. Они могут охватывать в принципе любой отрезок времени. Прогноз и план различаются способами оперирования информацией о будущем. Вероятностное описание возможного или желательного — это прогноз. Директивное решение относительно мероприятий по достижению возможного, желательного — это план. Прогноз и план могут разрабатываться независимо друг от друга. Но чтобы план был эффективным, оптимальным, ему должен предшествовать прогноз, по возможности непрерывный, позволяющий научно обосновывать данный и последующие планы.