Министерство образования и науки Российской Федерации

Государственное образовательное учреждение высшего профессионального образования «Поволжский государственный технологический университет»

(ГОУ ВПО «ПГТУ»)

Кафедра Информационных систем в экономике

Расчетно-графическая работа

по дисциплине «Методы социально-экономического прогнозирования»

на тему «Применение методов прогнозирования

на анализе общего экспорта РФ»

Выполнила студентка

группы ПИб-41 ЭФ

Долгушева Т.А.

Проверила д.э.н, профессор

Бакуменко Л.П.

Йошкар-Ола

2013

Оглавление

Введение 3

Подготовка исходных данных и расчет основных показателей динамики 4

Проверка о наличии тренда 12

Сглаживание временных рядов с помощью скользящей средней 16

Аналитическое выравнивание (кривые роста) 21

Построение кривых роста (функций времени) 25

Проверка адекватности модели 31

Оценка качества моделей (для кривых роста) 36

Статистический анализ и прогнозирование сезонных колебаний 38

Построение точечных и интервальных оценок прогнозов 45

Характеристика точности моделей 51

Экспоненциальное сглаживание в MS Excel 54

Экспоненциальное сглаживание в Statistica 57

Заключение 64

Введение

Для решения задач, связанных с анализом данных, предназначен мощный аппарат прикладной статистики, составляющей частью которого являются статистические методы прогнозирования. Эти методы позволяют выявлять закономерности на фоне случайностей, делать обоснованные прогнозы и оценивать вероятность их выполнения.

Статистические методы прогнозирования — научная и учебная дисциплина, к основным задачам которой относятся разработка, изучение и применение современных математико-статистических методов прогнозирования на основе объективных данных; развитие теории и практики вероятностно-статистического моделирования экспертных методов прогнозирования; методов прогнозирования в условиях риска и комбинированных методов прогнозирования с использованием совместно экономико-математических и эконометрических моделей. Научной базой статистических методов прогнозирования является прикладная статистика и теория принятия решений.

Прогноз – это научно-обоснованное описание возможных состояний объектов в будущем путей и сроков достижения этого состояния.

Многочисленны примеры ситуаций, связанных с социальными, технологическими, экономическими, политическими, экологическими и другими рисками. Именно в таких ситуациях обычно и необходимо прогнозирование. Известны различные виды критериев, используемых в теории принятия решений в условиях неопределенности (риска).

Современные компьютерные технологии прогнозирования основаны на интерактивных статистических методах прогнозирования с использованием баз эконометрических данных, имитационных (в том числе на основе применения метода статистических испытаний) и экономико-математических динамических моделей, сочетающих экспертные, математико-статистические и моделирующие блоки.

Подготовка исходных данных и расчет основных показателей динамики

В качестве временного ряда был выбран показатель – общий экспорт РФ за период с 2005г. по 2013г. Основным партнером РФ являются страны СНГ, поэтому основная доля экспорта приходится на страны Содружества, то есть большая часть продаваемых товаров и оказываемых услуг именно приходится на них.

В таблице 1.1 приведен исходный временной ряд.

Таблица 1.1 – исходный динамический ряд

Продолжение

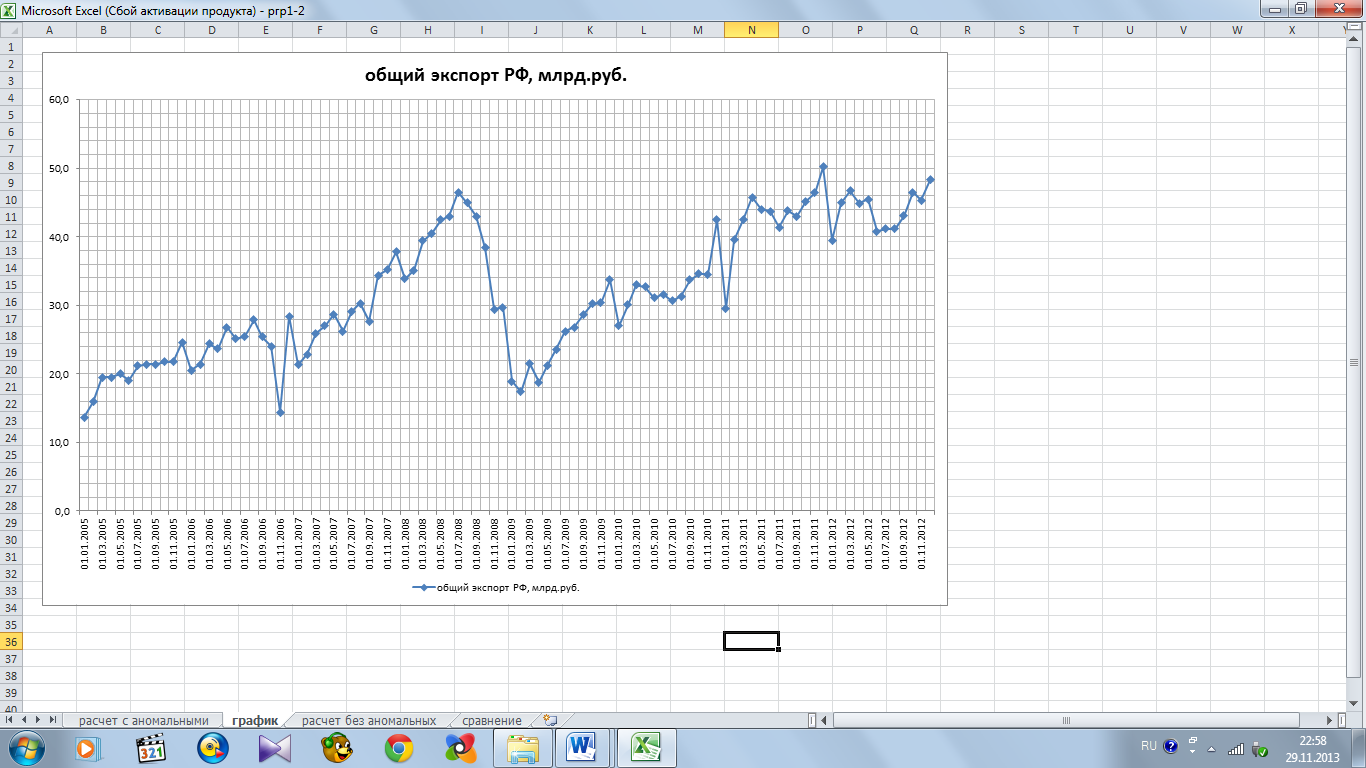

На основе данных был построен график (рисунок 1.1).

Рисунок 1.1 – график динамики общего уровня экспорта

По графику можно заметить, что в рассматриваемом периоде присутствует рост общего экспорта. В период финансового кризиса второй половины 2008г. – 2009г. наблюдался спад. Также можно отметить, что постепенно с 2005 года доля общего экспорта увеличивался, с связи с улучшением экономической ситуации в стране и некоторой стабильностью.

Для дальнейшей проверки данные за 2013г. исключаем из динамического ряда

Проверим

временной ряд на равномерность с помощью

коэффициента вариации, который

определяется по формуле

,

где

,

где

коэффициент

вариации;

коэффициент

вариации;

-

среднее квадратичное отклонение;

-

среднее квадратичное отклонение;

-

среднее значение ряда.

-

среднее значение ряда.

Получаем,

что

и

и

,

тогда

,

тогда

.

Значит можно сделать вывод о том, что

временной ряд является достаточно

равномерным.

.

Значит можно сделать вывод о том, что

временной ряд является достаточно

равномерным.

Предварительный анализ временного ряда заключается в выявлении и устранении аномальных значений уровня ряда.

Для

выявления аномальных уровней временного

ряда можно использовать метод Ирвина,

который заключается в нахождении

значений:

,

где

,

где

,

,

.

.

.

.

,

,

,

,

…

.

.

Полученные значения представлены в таблице 1.2.

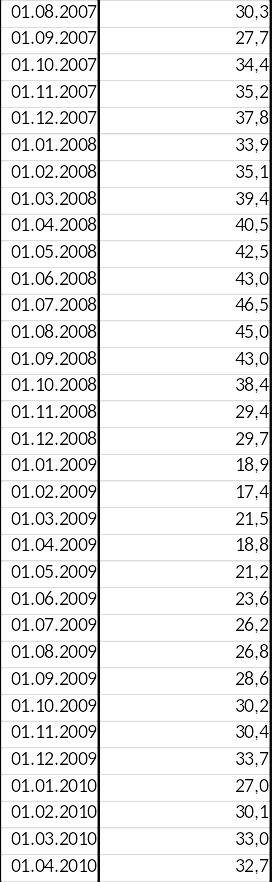

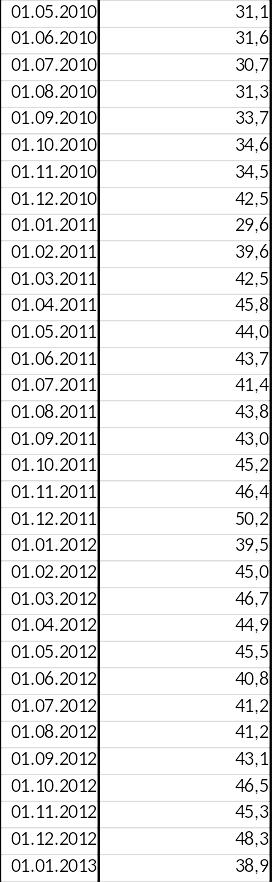

Таблица

1.2 – значения

дата |

t |

общий экспорт РФ, млрд.руб |

(y-y-)2 |

λt |

01.01.2005 |

1 |

13,7 |

335,5 |

|

01.02.2005 |

2 |

15,9 |

259,7 |

0,23 |

01.03.2005 |

3 |

19,5 |

156,7 |

0,38 |

01.04.2005 |

4 |

19,5 |

156,7 |

0,00 |

01.05.2005 |

5 |

20,0 |

144,4 |

0,05 |

01.06.2005 |

6 |

19,1 |

166,8 |

0,09 |

01.07.2005 |

7 |

21,2 |

117,0 |

0,22 |

01.08.2005 |

8 |

21,4 |

112,7 |

0,02 |

01.09.2005 |

9 |

21,4 |

112,7 |

0,00 |

01.10.2005 |

10 |

21,8 |

104,4 |

0,04 |

01.11.2005 |

11 |

21,8 |

104,4 |

0,00 |

01.12.2005 |

12 |

24,6 |

55,0 |

0,29 |

Продолжение

01.01.2006 |

13 |

20,5 |

132,6 |

0,43 |

01.02.2006 |

14 |

21,4 |

112,7 |

0,09 |

01.03.2006 |

15 |

24,4 |

58,0 |

0,31 |

01.04.2006 |

16 |

23,7 |

69,2 |

0,07 |

01.05.2006 |

17 |

26,8 |

27,2 |

0,32 |

01.06.2006 |

18 |

25,1 |

47,8 |

0,18 |

01.07.2006 |

19 |

25,5 |

42,5 |

0,04 |

01.08.2006 |

20 |

27,9 |

16,9 |

0,25 |

01.09.2006 |

21 |

25,4 |

43,8 |

0,26 |

01.10.2006 |

22 |

24,0 |

64,3 |

0,15 |

01.11.2006 |

23 |

14,4 |

310,3 |

1,00 |

01.12.2006 |

24 |

28,4 |

13,1 |

1,46 |

01.01.2007 |

25 |

21,3 |

114,8 |

0,74 |

01.02.2007 |

26 |

22,9 |

83,1 |

0,17 |

01.03.2007 |

27 |

25,9 |

37,4 |

0,31 |

01.04.2007 |

28 |

27,0 |

25,2 |

0,12 |

01.05.2007 |

29 |

28,7 |

11,0 |

0,18 |

01.06.2007 |

30 |

26,2 |

33,8 |

0,26 |

01.07.2007 |

31 |

29,1 |

8,5 |

0,30 |

01.08.2007 |

32 |

30,3 |

2,9 |

0,13 |

01.09.2007 |

33 |

27,7 |

18,6 |

0,27 |

01.10.2007 |

34 |

34,4 |

5,7 |

0,70 |

01.11.2007 |

35 |

35,2 |

10,1 |

0,08 |

01.12.2007 |

36 |

37,8 |

33,4 |

0,27 |

01.01.2008 |

37 |

33,9 |

3,5 |

0,41 |

01.02.2008 |

38 |

35,1 |

9,5 |

0,13 |

01.03.2008 |

39 |

39,4 |

54,5 |

0,45 |

01.04.2008 |

40 |

40,5 |

72,0 |

0,12 |

01.05.2008 |

41 |

42,5 |

109,9 |

0,21 |

01.06.2008 |

42 |

43,0 |

120,6 |

0,05 |

01.07.2008 |

43 |

46,5 |

209,8 |

0,37 |

01.08.2008 |

44 |

45,0 |

168,6 |

0,16 |

01.09.2008 |

45 |

43,0 |

120,6 |

0,21 |

01.10.2008 |

46 |

38,4 |

40,7 |

0,48 |

01.11.2008 |

47 |

29,4 |

6,8 |

0,94 |

01.12.2008 |

48 |

29,7 |

5,4 |

0,03 |

01.01.2009 |

49 |

18,9 |

172,0 |

1,13 |

01.02.2009 |

50 |

17,4 |

213,6 |

0,16 |

01.03.2009 |

51 |

21,5 |

110,6 |

0,43 |

01.04.2009 |

52 |

18,8 |

174,7 |

0,28 |

01.05.2009 |

53 |

21,2 |

117,0 |

0,25 |

01.06.2009 |

54 |

23,6 |

70,8 |

0,25 |

01.07.2009 |

55 |

26,2 |

33,8 |

0,27 |

01.08.2009 |

56 |

26,8 |

27,2 |

0,06 |

01.09.2009 |

57 |

28,6 |

11,7 |

0,19 |

01.10.2009 |

58 |

30,2 |

3,3 |

0,17 |

Продолжение

01.11.2009 |

59 |

30,4 |

2,6 |

0,02 |

01.12.2009 |

60 |

33,7 |

2,8 |

0,35 |

01.01.2010 |

61 |

27,0 |

25,2 |

0,70 |

01.02.2010 |

62 |

30,1 |

3,7 |

0,32 |

01.03.2010 |

63 |

33,0 |

1,0 |

0,30 |

01.04.2010 |

64 |

32,7 |

0,5 |

0,03 |

01.05.2010 |

65 |

31,1 |

0,8 |

0,17 |

01.06.2010 |

66 |

31,6 |

0,2 |

0,05 |

01.07.2010 |

67 |

30,7 |

1,7 |

0,09 |

01.08.2010 |

68 |

31,3 |

0,5 |

0,06 |

01.09.2010 |

69 |

33,7 |

2,8 |

0,25 |

01.10.2010 |

70 |

34,6 |

6,7 |

0,09 |

01.11.2010 |

71 |

34,5 |

6,2 |

0,01 |

01.12.2010 |

72 |

42,5 |

109,9 |

0,84 |

01.01.2011 |

73 |

29,6 |

5,8 |

1,35 |

01.02.2011 |

74 |

39,6 |

57,5 |

1,05 |

01.03.2011 |

75 |

42,5 |

109,9 |

0,30 |

01.04.2011 |

76 |

45,8 |

190,0 |

0,35 |

01.05.2011 |

77 |

44,0 |

143,6 |

0,19 |

01.06.2011 |

78 |

43,7 |

136,5 |

0,03 |

01.07.2011 |

79 |

41,4 |

88,0 |

0,24 |

01.08.2011 |

80 |

43,8 |

138,8 |

0,25 |

01.09.2011 |

81 |

43,0 |

120,6 |

0,08 |

01.10.2011 |

82 |

45,2 |

173,8 |

0,23 |

01.11.2011 |

83 |

46,4 |

206,9 |

0,13 |

01.12.2011 |

84 |

50,2 |

330,6 |

0,40 |

01.01.2012 |

85 |

39,5 |

56,0 |

1,12 |

01.02.2012 |

86 |

45,0 |

168,6 |

0,58 |

01.03.2012 |

87 |

46,7 |

215,6 |

0,18 |

01.04.2012 |

88 |

44,9 |

166,0 |

0,19 |

01.05.2012 |

89 |

45,5 |

181,8 |

0,06 |

01.06.2012 |

90 |

40,8 |

77,1 |

0,49 |

01.07.2012 |

91 |

41,2 |

84,3 |

0,04 |

01.08.2012 |

92 |

41,2 |

84,3 |

0,00 |

01.09.2012 |

93 |

43,1 |

122,8 |

0,20 |

01.10.2012 |

94 |

46,5 |

209,8 |

0,36 |

01.11.2012 |

95 |

45,3 |

176,4 |

0,13 |

01.12.2012 |

96 |

48,3 |

265,1 |

0,31 |

Сравниваем

полученные расчетные значения с табличным

значением

при

при

и если

и если

,

то это значение аномальное. Было получено

6 аномальных значений, но они являются

неотъемлемой частью данного ряда, так

как определяют специфику динамики этого

ряда, а именно его цикличность.

,

то это значение аномальное. Было получено

6 аномальных значений, но они являются

неотъемлемой частью данного ряда, так

как определяют специфику динамики этого

ряда, а именно его цикличность.

Расчет основных показателей динамики

После предварительной оценки временного ряда переходят к анализу основных показателей динамики развития по строению моделей прогнозирования и получению прогнозных оценок.

Для этого используются основные аналитические характеристики, а именно абсолютный прирост, темп роста и темп прироста. Они, в свою очередь, могут быть цепными, базисными и средними. Формулы для их вычисления представлены в таблице 1.3.

Таблица 1.3 – формулы вычисления статистических показателей

|

абсолютный прирост |

темп роста, % |

темп прироста, % |

цепной |

|

|

|

базисный |

|

|

|

средний |

|

|

|

Абсолютные приросты:

- цепной

,

,

…

.

.

- в качестве базисного берем первый уровень ряда:

,

,

….

- средний абсолютный прирост:

.

.

Темпы роста:

-

цепной:

,

,

-

базисный:

-

средний:

.

.

Темпы прироста:

-

цепной:

,

,

-

базисный:

,

,

-

средний:

.

.

Для

получения прогноза на 1 шаг вперед с

помощью среднего абсолютного прироста

используют формулу

.

А при помощи среднего темпа роста и

среднего темпа прироста формула

следующая:

.

А при помощи среднего темпа роста и

среднего темпа прироста формула

следующая:

.

.

,

,

.

.

Вычисленные значения основных показателей для исходного временного ряда представлены на рисунке 1.2.

Рисунок 1.2 – вычисление основных показателей

По полученным вычислениям, можно сделать следующие выводы:

средний абсолютный прирост равен 0,36 млрд.руб., то есть в среднем ежемесячно общий экспорт возрастает на 0,36 млрд.рублей;

средний темп роста равен 101,3%, что говорит о том, что ежемесячно экспорт в среднем составляет 101,3 % от предыдущего значения предыдущего месяца на все периоде наблюдений;

средний темп прироста составляет 1,3%, то есть ежемесячно в среднем экспорт возрастает на 1,3%.

Техника вычисления основных показателей такая же, как и в первом случае.

Были рассчитаны значения временного ряда, предварительно удалив аномальные наблюдения. Данные показаны на рисунке 1.3.

Рисунок 1.3 – вычисление основных показателей без аномальных значений

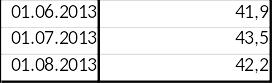

Также был проведено сравнение полученных прогнозных значений с реальными исходными значениями. Сравнение показано в таблице 1.4.

Таблица 1.4 – сравнение

исходные данные |

прогноз |

|||

с аномальными |

без аномальных |

|||

01.01.2013 |

97 |

38,9 |

48,7 |

48,7 |

01.02.2013 |

98 |

41,9 |

49,0 |

49,1 |

01.03.2013 |

99 |

44,5 |

49,4 |

49,5 |

01.04.2013 |

100 |

44,5 |

49,8 |

49,9 |

01.05.2013 |

101 |

41,0 |

50,1 |

50,2 |

01.06.2013 |

102 |

41,9 |

50,5 |

50,6 |

01.07.2013 |

103 |

43,5 |

50,8 |

51,0 |

01.08.2013 |

104 |

42,2 |

51,2 |

51,4 |

Из таблицы сравнения можно увидеть, что прогнозные расчеты с аномальными явлениями и без почти одинаковы, существует лишь небольшое отклонение. При рассмотрении прогнозных значений с реальными данными несложно заметить, что они сильно отличаются друг от друга. Поэтому следует предположить, что данный прием неэффективен при прогнозировании в данной ситуации. Поэтому рекомендуется использовать другой вид прогнозирования.