Облік вибуття необоротних активів

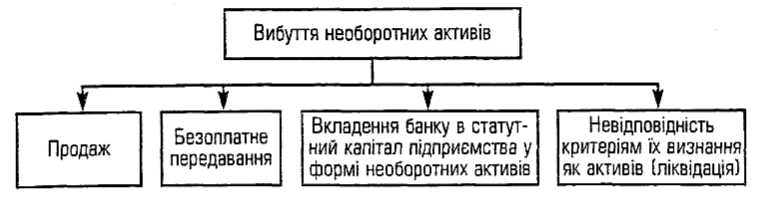

Об'єкти основних засобів і нематеріальних активів вилучаються з активів і відповідно списуються з балансу в таких випадках (рис. 3).

У випадку реалізації основних засобів і нематеріальних активів

фінансовий результат від їх вибуття визначається як різниця між доходом від вибуття основних засобів і нематеріальних активів (за вирахуванням непрямих податків і витрат, пов'язаних із вибуттям) та їхньою залишковою вартістю.

Рис.

3. Шляхи вибуття необоротних активів

банку

Сума залишкової вартості об'єкта, що перевищує суму виручки від його реалізації, відображається за дебетом рахунка 7490 «Негативний результат від вибуття нематеріальних активів та основних засобів», а сума виручки від реалізації, що перевищує залишкову вартість, за кредитом рахунка 6490 «Позитивний результат від продажу нематеріальних активів та основних засобів».

Бухгалтерські проведення, що виконуються у випадку реалізації основних засобів і нематеріальних активів, подано в таблиці.

Перевищення суми залишкової вартості об'єкта порівняно з сумою виручки від його реалізації |

Перевищення суми виручки від реалізації порівняно з сумою залишкової вартості об'єкта |

Дт Кореспондентський рахунок (або рахунок готівкових коштів) |

Дт Кореспондентський рахунок (або рахунок готівкових коштів) |

Дт 4309 «Накопичена амортизація нематеріальних активів» (або 4409 «Знос основних засобів», або 4509 «Знос інших необоротних нематеріальних активів»), Дт 7490 «Негативний результат від вибуття нематеріальних активів та основних засобів» Кт 4300 «Нематеріальні активи», (або 4400 «Основні засоби», або 4500 «Інші необоротні матеріальні активи») |

Дт 4309 «Накопичена амортизація нематеріальних активів» (або 4409 «Знос основних засобів», або 4509 «Знос інших необоротних нематеріальних активів»), Кт 4300 «Нематеріальні активи», (або 4400 «Основні засоби», або 4500 «Інші необоротні матеріальні активи») Кт 6490 «Позитивний результат від продажу нематеріальних активів та основних засобів» |

Безоплатне передавання основних засобів і нематеріальних активів здійснюється аналогічно їх реалізації. Результат від безоплатного передавання визначається залежно від залишкової вартості об'єкта та його справедливої вартості на дату передавання. У випадку, коли справедлива вартість вища, ніж залишкова, результат не визнається. Якщо під час безоплатного передавання основних засобів і нематеріальних активів іншій організації їхня залишкова вартість перевищує справедливу, негативний результат від вибуття відображається за дебетом рахунка 7490 «Негативний результат від вибуття нематеріальних активів та основних засобів».

Порядок безоплатного передавання необоротних активів між підвідомчими установами визначається банком самостійно. При цьому операції з безоплатного передавання та оприбуткування основних засобів і нематеріальних активів між підвідомчими установами відображається за рахунками 3902 «Розрахунки за коштами, що надані установам банку» (активний рахунок) і 3903 «Розрахунки за коштами, що отримані від установ банку» (пасивний рахунок).

Вкладення банку до статутного капіталу підприємств (господарських товариств) у формі основних засобів і нематеріальних активів відображається за справедливою вартістю переданих активів. Такі вкладення обліковуються за дебетом

відповідних рахунків 3-го та 4-го класів як довгострокові вкладення з нефіксованим прибутком у портфелі банку на інвестиції, вкладення в асоційовані та дочірні компанії та кредитом рахунків 4300 «Нематеріальні активи», 4400 «Основні засоби», 4500 «Інші необоротні матеріальні активи».

Розгляньмо бухгалтерські проведення, що виконуються у випадку вкладень банку до статутного капіталу асоційованої фінансової установи у формі основних засобів (залишкова вартість об'єкта перевищує його справедливу вартість).

Дт 4103 «Вкладення в асоційовані фінансові (небанківські) установи» - на суму справедливої вартості об'єкта

Дт 4409 «Знос основних засобів» - на суму зносу об'єкта

Дт 7490 «Негативний результат від вибуття нематеріальних активів та основних засобів» - на суму перевищення залишкової вартості об'єкта над його справедливою вартістю

Кт 4400 «Основні засоби» - на суму первісної вартості об'єкта.

Необоротні активи, що були передані банком-учасником до статутного капіталу та повернені банкові в натуральній формі під час ліквідації підприємства, відображаються в обліку за справедливою вартістю на дату повернення таким бухгалтерським проведенням:

Дт 4400 «Основні засоби»

Кт 4103 «Вкладення в асоційовані фінансові (небанківські) установи».

Ліквідація основних засобів і нематеріальних активів здійснюється відповідно до чинного законодавства України. Порядок списання необоротних активів із балансу визначається обліковою політикою банку.

У випадку списання з балансу основних засобів виконуються такі бухгалтерські проведення:

на суму зносу

Дт 4409 «Знос основних засобів»

Кт 4400 «Основні засоби»;

на суму залишкової вартості

ДТ 7490 «Негативний результат від вибуття нематеріальних активів та основних засобів»

Кт 4400 «Основні засоби».