Поняття й види валютної позиції банку. Характеристика рахунків, що служать для обліку валютної позиції

Важливий вплив на методику обліку операцій комерційних банків в іноземній валюті має стан валютної позиції банку.

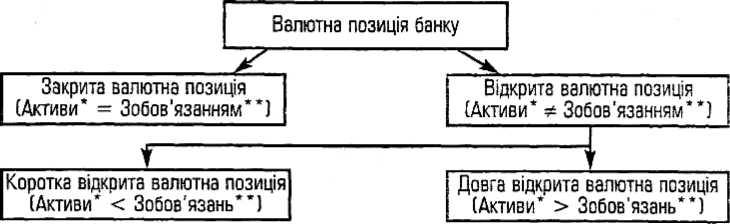

Валютна позиція банку - співвідношення між його активами та зобов'язаннями, з урахуванням позабалансових вимог і зобов'язань, у певній валюті.

Отож, валютна позиція банку визначається з кожної валюти зокрема. Вирізняють такі види валютної позиції (рис. 1).

За наявності відкритої валютної позиції банк перебуває в зоні ризику. Така ситуація може привести як до отримання додаткових доходів, так і до понесення додаткових витрат у разі зміни обмінного курсу валюти.

Рис.

1. Види валютної позиції банку

Балансові

активи та позабалансові вимоги в

іноземній валюті

Зобов'язання

балансові та позабалансові в іноземній

валюті

Операції, що

виконуються у двох різних валютах,

впливають на стан та розмір валютної

позиції банку. До таких операцій належать:

купівля, продаж готівкової та безготівкової іноземної валюти, зокрема строкові операції, за якими виникають вимоги й зобов'язання в іноземних валютах, незалежно від способів і форм розрахунків за ними;

нарахування, отримання, сплата іноземної валюти у вигляді доходів і витрат;

надходження коштів в іноземній валюті до статутного капіталу;

погашення банком безнадійної заборгованості в іноземній валюті;

формування резервів в іноземній валюті за рахунок витрат;

купівля-продаж основних засобів і товарно-матеріальних цінностей за іноземну валюту;

інші обмінні операції з іноземною валютою.

Операції, що здійснюються в одній валюті, не приводять до змін валютної позиції банку, а тому поряд їх відображення в обліку є таким самим, як і при здійсненні аналогічних операцій у національній грошовій одиниці України.

Для відображення в обліку операцій, що мають вплив на валютну позицію банку, використовуються технічні рахунки.

Технічний рахунок - рахунок, який не несе економічного навантаження і використовується для технічного здійснення операцій.

Технічні рахунки, що служать для відображення в обліку обмінних операцій за балансовими рахунками |

Технічні рахунки, що служать для відображення в обліку обмінних операцій за позабалансовими рахунками |

|

9920 АП Позабалансова позиція банку за іноземною валютою та банківськими металами |

Рахунок 3801 «Еквівалент позиції банку щодо іноземної валюти та банківських металів» є контррахунком рахунка 3800 «Позиція банку щодо іноземної валюти та банківських металів». Він служить для обліку гривневого еквіваленту позиції банку щодо іноземної валюти і банківських металів.

Бухгалтерські проведення за рахунком 3800 здійснюються в подвійній оцінці: у валюті за номіналом і в гривнях за офіційним курсом НБУ За рахунком 3801 відображається гривневий еквівалент іноземної валюти за курсами договорів. Наприкінці кожного операційного дня суми у гривневому еквіваленті за технічними

рахунками 3800 і 3801 того самого коду іноземної валюти повинні бути рівними. Різниця між сумами залишків у відповідній іноземній валюті за аналітичними рахунками 3800 та 3801 відображається за балансовим рахунком 6204 АП «Результат від торгівлі іноземною валютою та банківськими металами».

У балансі комерційного банку залишки за вказаними рахунками можуть показуватися як в активі, так і в зобов'язаннях, згідно з характером валютної позиції банку. При цьому вони є рівними за абсолютною величиною, але протилежними за характером (залишок за рахунком 3801 показується зі знаком «мінус»). Сума залишків за цими двома рахунками дорівнює нулеві, тому вони не впливають на валюту балансу банку.

Рахунок 9920 «Позабалансова позиція банку за іноземною валютою та банківськими металами» використовується для відображення в обліку позабалансових обмінних операцій.

Установа банку самостійно визначає порядок ведення аналітичного обліку за технічними рахунками і технічні аспекти переоцінювання рахунків в іноземній валюті.

Загалом формування фінансової звітності здійснюється без урахування залишків за технічними рахунками 3800, 3801.