Глава 17. Бюджеты государственных внебюджетных фондов

Внебюджетные фонды — это самостоятельные финансово-кредитные учреждения и организации, в большинстве своем наделенные статусом юридического лица.

Государственные внебюджетные фонды — целевые централизованные фонды финансовых ресурсов, формируемые за пределами государственного бюджета за счет обязательных платежей и отчислений юридических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение и страхование, охрану здоровья и медицинскую помощь.

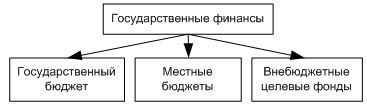

Внебюджетные целевые фонды независимы в правовом и экономическом отношении от госбюджета. Денежные средства внебюджетных фондов не включаются в общую сумму доходов и расходов бюджета государства. Вместе с тем средства внебюджетных фондов принадлежат государству, которое и осуществляет общую регламентацию их деятельности (рис. 35).

Все внебюджетные фонды функционируют автономно от бюджета.

Рис. 35. Место внебюджетных целевых фондов в структуре госфинансов

Необходимость возникновения внебюджетных фондов была вызвана рядом общеэкономических и финансово-организационных причин. Основная экономическая причина — необходимость расширить источники финансирования государством социально-экономических нужд. Другими словами, внебюджетные фонды призваны охватить существенно важные направления общеэкономического развития страны, ее социальной сферы.

Органы государства определяют целевое назначение фонда и направление использования средств из фонда.

По функциональному назначению внебюджетные фонды делятся на общегосударственные, т. е. образованные для решения важных общеэкономических проблем, имеющих программный характер (дорожное строительство и дорожное хозяйство; борьба с преступностью; экология; развитие таможенной системы; воспроизводство минерально-сырьевой базы и т. п.) и целевые, которые создаются для финансирования социальных нужд, образования, науки, медицины, снижения безработицы.

Средства всех внебюджетных фондов находятся на специальных счетах. Все внебюджетные фонды подразделяются наобщегосударственные, федеральные и местные. Финансирование из фондов выполняется по строго целевому признаку. Причем, социальные потребности гораздо шире финансируются из внебюджетных фондов, чем из соответствующих целевых бюджетных фондов.

Несмотря на автономность финансирования всех внебюджетных фондов, очевидна их взаимосвязь и взаимозависимость с бюджетом. Во-первых, взносы во все внебюджетные фонды носят обязательный характер и объективно соотносятся и взаимодействуют с налоговой системой. Во-вторых, будучи обязательными к уплате, взносы во внебюджетные фонды включаются в себестоимость производимой продукции. В-третьих, законодательные изменения по увеличению социальных выплат неизбежно ведут к дополнительной нагрузке на бюджет, способствуют появлению бюджетного дефицита.

Классификация

Внебюджетные фонды представляют собой финансовые ресурсы, не включаемые в бюджеты различных уровней. Они имеют целевое назначение и находятся в распоряжении органов государственной власти или муниципальных образований. Эти фонды являются формой мобилизации денежных средств для решения конкретных экономических и социальных задач.

В финансовой системе России внебюджетные фонды получили большое значение в 90-е гг., в начале экономических реформ. Кризисные явления в экономике вызвали нехватку финансовых ресурсов для решения самых неотложных проблем. Предполагалось, что за счет создания внебюджетных фондов можно будет обеспечить необходимые расходы самостоятельными источниками финансирования.

По своему функциональному назначению можно выделить социальные и общеэкономические внебюджетные фонды.

Социальные внебюджетные фонды

Социальные внебюджетные фонды представляют собой организации (юридические лица). Они обеспечивают функционирование системы обязательного социального страхования. Данная система действует в соответствии с федеральным законом "Об основах обязательного социального страхования" от 16 июля 1999 г. № 165-ФЗ. В настоящее время функционируют три федеральных социальных внебюджетных фонда:

Пенсионный фонд РФ;

Фонд социального страхования РФ;

Федеральный фонд обязательного медицинского страхования.

Ранее действовавший Государственный фонд занятости населения РФ ликвидирован с 1 января 2001 г.

Пенсионные фонды имеют доходную базу и направления расходов, расписанные в виде бюджета. Основной источник формирования доходов ПФ — страховые платежи. При расчете облагаемой взносами в пенсионный фонд доходной базы предусматривается исключение некоторых доходов и выплат.

Социальные внебюджетные фонды являются федеральной собственностью.

Общеэкономические внебюджетные фонды

Общеэкономические внебюджетные фонды создавались федеральными, региональными или местными органами властидля решения конкретных задач. Так, Федеральный экологический фонд РФ имел целью обеспечение финансирования природоохранных мероприятий. В качестве доходов в него зачислялись штрафы от загрязнения окружающей среды и за нерациональное использование природных ресурсов, а также компенсационные платежи за причиненный природе ущерб.

Федеральный дорожный фонд должен был обеспечивать денежными ресурсами дорожное строительство. В него зачислялись налоги на пользователей дорог и владельцев автотранспортных средств.

Платежи во внебюджетные фонды носили обязательный характер.

Практика широкого использования общеэкономических внебюджетных фондов себя не оправдала. Формирование их доходов и осуществление расходов не могло в полной мере контролироваться налоговыми органами. Поэтому в 1999 г. федеральные общеэкономические внебюджетные фонды были включены в бюджет, т. е. преобразованы в целевые бюджетные фонды. К числу включенных в федеральный бюджет относились: Федеральный дорожный фонд РФ; Федеральный экологический фонд РФ; Государственный фонд борьбы с преступностью; Фонд развития таможенной системы РФ; Фонд Министерства РФ по атомной энергии; Федеральный фонд воспроизводства минерально-сырьевой базы; Федеральный фонд восстановления и охраны водных объектов; Федеральный фонд Министерства РФ по налогам и сборам и Федеральной службы налоговой полиции РФ; Фонд управления, изучения, сохранения и воспроизводства водных биологических ресурсов.

Субъектам Федерации органами федеральной власти было рекомендовано включить региональные внебюджетные фонды в состав бюджетов соответствующих уровней, т. е. преобразовать их в целевые бюджетные фонды.

Статьей 17 Бюджетного кодекса РФ целевой бюджетный фонд определен как фонд денежных средств, образуемый в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого фонда.

В статье 54 Бюджетного кодекса РФ указывается, что доходы федеральных целевых бюджетных фондов обособленно учитываются в доходах федерального бюджета.

В качестве примера целевого бюджетного фонда можно привести Федеральный фонд восстановления и охраны водных объектов. Он существовал в 1999-2000 г.

Распорядителем средств данного фонда являлось Министерство природных ресурсов РФ. Оно определяло перечень расходов фонда.

ФОНДЫ

Пенсионные фонды− наиболее крупные из всех внебюджетных фондов по величине мобилизуемых ресурсов.

Из всех фондов, средства которых направляются на социальные цели, пенсионные фонды самые крупные; в развитых странах они достигают 50-60% объема всех средств, направляемых на социальные цели.

Управление финансами пенсионных фондов включает в себя:

целевой сбор и аккумуляцию страховых взносов;

финансирование выплаты пенсий;

организацию работы по взысканию с работодателей и граждан сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания и т. п.;

капитализацию средств пенсионного фонда (ПФ), а также привлечение в него добровольных взносов;

контроль с участием налоговых органов за своевременным и полным поступлением страховых взносов в ПФ;

организацию государственного банка данных по всем категориям плательщиков в ПФ;

разъяснительную работу среди населения и юридических лиц по вопросам, относящимся к компетенции ПФ.

Доходы и расходы пенсионного фонда

Пенсионные фонды имеют доходную базу и направления расходов, расписанные в виде бюджета.

Доходы пенсионного фонда формируются из следующих источников:

страховых взносов работодателей;

страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью;

страховых взносов иных граждан;

ассигнований из госбюджета;

добровольных взносов.

Расходы пенсионного фонда направляются на следующие цели:

выплату государственных пенсий;

выплату пособий по уходу;

оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным;

финансовое и материально-техническое обеспечение деятельности ПФ.

Основной источник формирования доходов ПФ — страховые платежи.

Ставка страховых платежей в пенсионные фонды различна в различных странах. Она определяется национальным законодательством и колеблется от 10 до 30%. При расчете облагаемой взносами в ПФ доходной базы предусматривается исключение некоторых доходов и выплат.

При определении доходов, облагаемых взносами в ПФ, как правило, исключаются:

выходное пособие при прекращении трудового договора;

денежная компенсация за неиспользованный отпуск;

средний заработок, выплачиваемый в период трудоустройства гражданам, являющимся временно безработными;

льготы, компенсации, материальная помощь.

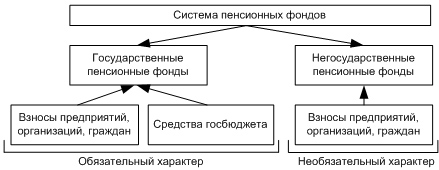

Кроме государственных, в странах с развитой рыночной экономикой существует разветвленная система негосударственных пенсионных фондов (НПФ), которые формируются на добровольной коммерческой основе. За счет НПФ выплачиваются дополнительные пенсии, размеры которых могут быть значительны (рис. 36).

Рис. 36. Организация пенсионных фондов

Основной принцип организации государственных пенсионных фондов — солидарность поколений.

Важное принципиальное отличие негосударственной пенсионной системы от государственной состоит в том, что здесь не применяется принцип солидарности поколений, а действует принцип долгосрочного индивидуального накопления пенсий.

Принцип солидарности доходов означает распределительный характер выплаты пенсий. Накопительный принципозначает, что получающий пенсию должен сам накопить ее. При наступлении пенсионного возраста участник негосударственного ПФ может сам начать получать ее сразу или по частям (по своему усмотрению). В фондах с установленными выплатами в момент заключения договора фиксируется размер будущей пенсии.

Основные переменные, которые учитываются при расчете будущей пенсии, это:

продолжительность внесения пенсионных взносов;

инвестирование активов ПФ на перспективу;

экономическая политика и инвестиционная ситуация.

При организации негосударственных пенсионных фондов работает принцип долгосрочного индивидуального накопления будущей пенсии.

Негосударственные пенсионный фонды всю прибыль направляют в инвестирование, с целью роста пенсионных выплат.

Пенсионный фонд образован с целью обеспечения работников пенсиями по старости, инвалидности или в случае потери кормильца. Выплата производится за счет средств Пенсионного фонда РФ.

Страховые взносы организации составляют 28% на те виды оплаты труда, на основании которых начисляется пенсия.

Работодатели уплачивают страховые взносы один раз в месяц — в срок, установленный для получения оплаты труда за истекший месяц.

Работодатели предоставляют в банк платежные поручения на перечисление страховых взносов одновременно с платежным поручением на выплату заработной платы.

По истечении установленных сроков уплаты страховых взносов невнесенная сумма считается недоимкой и взыскивается с начислением пени.

Для учета расчетов с Пенсионным фондом организация использует пассивный счет 69 "Расчеты по социальному обеспечению", субсчет "Расчеты по пенсионному обеспечению". Суммы, начисленные в пенсионный фонд организации, включают в себестоимость.

Пенсионный фонд образован в соответствии с постановлением Верховного Совета РСФСР от 22 декабря 1990 г. как самостоятельное финансово-кредитное учреждение, осуществляющее свою деятельность по закону в целях государственного управления пенсионным обеспечением.

Основной задачей Пенсионного фонда является солидарная ответственность поколений. Он преследует цель обеспечить заработанный человеком уровень жизненных благ путем перераспределения средств во времени (нынешние работники содержат вчерашних, завтрашние — возьмут обеспечение нынешних) и в пространстве — где бы человек ни жил (даже за границей), он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем.

Трудовая пенсия — это гарантированная ежемесячная денежная выплата в целях компенсации гражданам заработной платы или иного дохода, для обеспечения граждан по достижении ими определенного законом возраста, а также в случае потери трудоспособности, потери кормильца.

В России установлены следующие виды трудовых пенсий:

трудовая пенсия по старости (по возрасту);

трудовая пенсия по инвалидности;

трудовая пенсия по случаю потери кормильца.

Трудовые пенсии по старости и инвалидности состоят из следующих частей: базовой, страховой и накопительной.

Право на трудовую пенсию по старости имеют:

мужчины, достигшие возраста 60 лет;

женщины, достигшие возраста 55 лет.

Трудовая пенсия по старости назначается при наличии не менее пяти лет страхового стажа.

Основными задачами управления Пенсионным фондом являются:

координация и контроль за деятельность отделений Пенсионного фонда;

взаимодействие с полномочным представителем Президента Российской Федерации;

координация программ социальной защиты пожилых и нетрудоспособных граждан;

взаимодействие с органами Федерального казначейства. Министерства финансов, органами государственной власти и местного самоуправления по вопросам прохождения средств и обобщения сведений о доходной части бюджета Пенсионного фонда.

Средства Пенсионного фонда формируются по Положению о Пенсионном фонде РФ за счет следующих источников:

страховые взносы работодателей — предприятий, учреждений, организаций и кооперативов независимо от использования форм собственности и хозяйствования;

страховые взносы граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

обязательные страховые взносы граждан;

средства из республиканского бюджета, предназначенные для выплаты государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, повышения пенсий в связи с изменением индекса стоимости жизни и ростом заработанной платы, а также пособий, установленных действующим законодательством;

средства, возмещаемые Пенсионному фонду Государственным фондом занятости населения в связи с назначением досрочных пенсий безработным;

добровольные взносы граждан, предприятий и общественных организаций;

доходы от коммерческих финансово-кредитных операций;

часть средств поступает в результате капитализации (вложений в ценные бумаги) временно свободных средств.

Пенсионный фонд используется на выплату пенсий:

по возрасту и инвалидности;

при потере кормильца;

за выслугу лет, военнослужащим;

выплату пособий на детей в возрасте от полутора до шести лет;

одиноким матерям;

лицам, пострадавшим на Чернобыльской АЭС;

для оказания материальной помощи престарелым и инвалидам.

В условиях рыночной экономики Пенсионный фонд призван гарантировать максимальную реализацию прав личности на достойную старость, соответствующих вкладу в общественное развитие.

Фонд социального страхования специализированное кредитнофинансовое учреждение, назначение которого управление финансами социального страхования.

Фонды социального страхования носят государственный характер.