Поточне фінансове планування

Поточне фінансове планування є конкретизацією перспективного плану на плановий рік. Основними завданнями поточного фінансового планування на підприємстві є:

забезпечення виробничої та інвестиційної діяльності необхідними ресурсами;

встановлення раціональних фінансових відносин з діловими партнерами (в т.ч. з банками);

визначення шляхів ефективного вкладання капіталу;

визначення оцінок ефективності використання капіталу;

виявлення та мобілізація резервів збільшення прибутку.

Поточне фінансове планування спрямоване на розв’язання таких конкретних задач:

які грошові кошти необхідні підприємству;

які джерела їх надходження;

як повинен здійснюватись розподіл прибутку та його використання;

як забезпечується збалансованість доходів і витрат;

як забезпечується збалансованість грошових потоків.

Складання фінансового плану за звичай відбувається в три етапи:

аналіз очікуваного виконання фінансового плану поточного року;

розгляд та аналіз виробничих, маркетингових показників планового періоду;

розробка проекту фінансового плану.

Основним інструментом поточного фінансового планування є планові бюджети. Згідно з сучасним трактуванням, плановий бюджет - це короткостроковий плановий кошторис коштів (ресурсів), які є в розпорядженні підприємства для виконання визначених функцій і завдань у межах загальнофірмового планування.

Фінансовий план підприємства може містити такі документи бюджетного характеру:

прогноз грошових надходжень і видатків;

прогноз доходів і витрат операційної та іншої діяльності;

прогнозний баланс активів і пасивів підприємства.

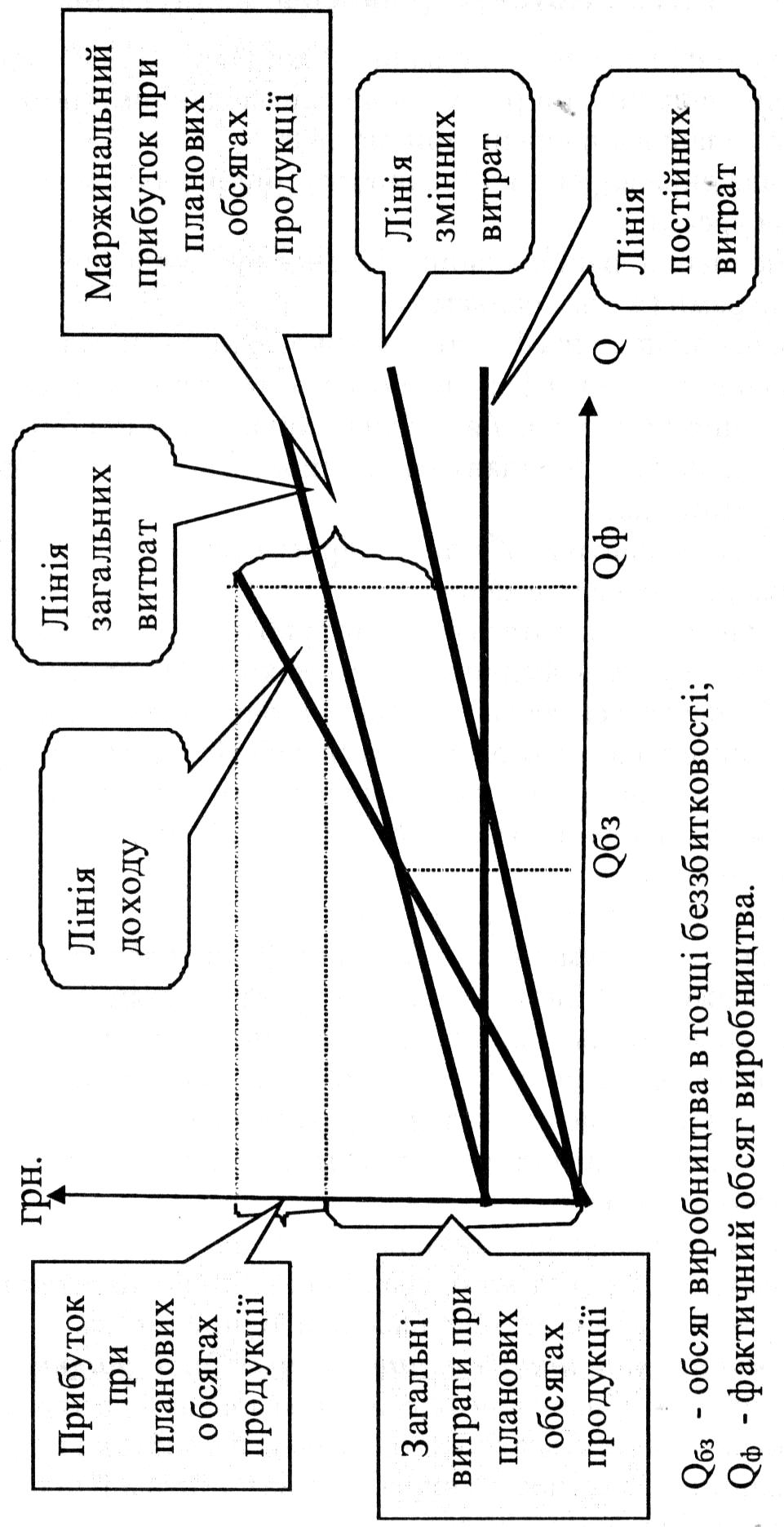

Маржинальний аналіз плану операційної діяльності. Цей розділ поточного фінансового плану спрямований на характеристику ділової активності і здатності отримувати прибутки в сфері основної операційної діяльності з виробництва і реалізації продукції підприємствами виробничої сфери.

Цей підхід має в основі метод суми покриття постійних витрат (або за іншою назвою - метод маржинального прибутку) і його методичні особливості вимагають залучення додаткових даних, що не входять до звіту про фінансові результати. Це, зокрема, стосується класифікації операційних витрат підприємства на постійні і змінні.

Сума до покриття постійних витрат (маржинальний прибуток) - це чиста виручка від реалізації продукції з відрахуванням змінних витрат, отже вона містить постійні витрати та прибуток.

Наочне представлення економічного змісту категорій постійних витрат, змінних витрат, маржинального прибутку, на яких грунтуються аналітичні коефіцієнти, дає наведена нижче графічна модель.

Зокрема, в маржинальному аналізі ефективності рекомендуються такі відносні показники:

коефіцієнт здатності до покриття постійних витрат;

коефіцієнт покриття постійних витрат; сила впливу операційного важеля; коефіцієнт «запасу міцності (або надійності)».