Аналіз платоспроможності

Платоспроможність підприємства визначається його здатністю покрити свої короткострокові (поточні) зобов’язання активами балансу, тобто потенційна здатність підприємства перетворити свої ліквідні балансові активи на готівку протягом короткострокового періоду. Короткостроковим (поточним) періодом умовно вважається один рік.

В аналізі платоспроможності виходять з таких показників:

Коефіцієнта загальної ліквідності.

Коефіцієнта термінової ліквідності.

Коефіцієнта абсолютної ліквідності.

Коефіцієнта маневреності власного капіталу - як співвідношення власного оборотного капіталу до вартості власного капіталу.

Коефіцієнта маневреності власного оборотного капіталу - як співвідношення грошових коштів до вартості власного оборотного капіталу.

Коефіцієнта ліквідності запасів.

Коефіцієнта чистих поточних активів, «заморожених» в товарно-матеріальних запасах.

Частки власних оборотних активів у покритті запасів.

Коефіцієнта покриття поточних зобов’язань чистим оборотним капіталом.

Власний оборотний капітал (або власні оборотні активи) - визначається як власний капітал, зменшений на вартість необоротних активів

Чистий оборотний капітал (або чисті оборотні активи) - визначається як різниця між наявними поточними активами та короткостроковою заборгованістю (поточними зобов’язаннями) Чисті високоліквідні активи - визначаються як різниця між наявними високоліквідними активами та поточними зобов’язаннями.

Аналіз прибутковості капіталу і активів

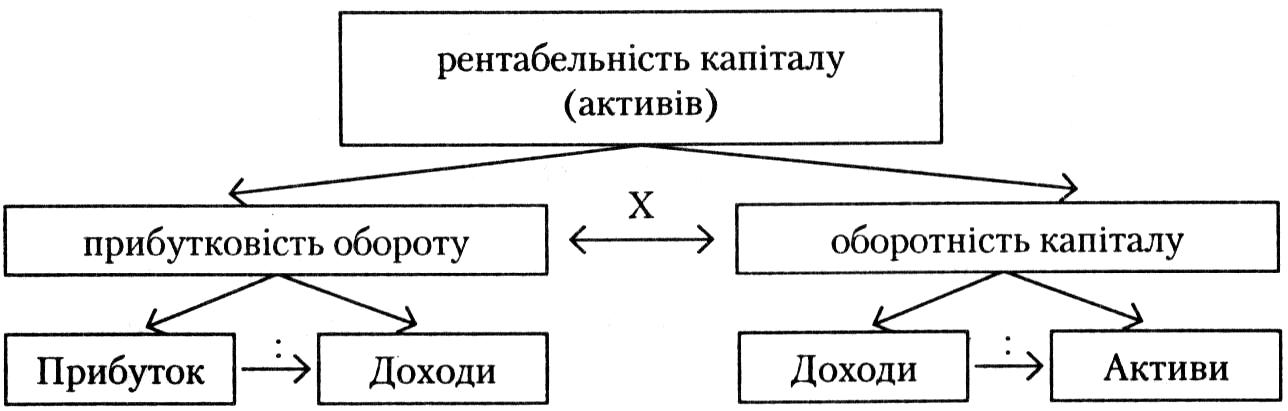

У практиці держав з розвинутого ринковою економікою для оцінки загальної ефективності діяльності підприємства користуються трьома основними відносними показниками:

Рентабельність інвестицій - Return on investment (ROI) Рентабельність інвестицій чи, іншими словами, рентабельність капіталу або активів, є відношенням загального прибутку до всього інвестованого капіталу підприємства, тобто до загальної суми активів.

Коефіцієнт прибутковості обороту - Net profit ratio (NPR). Коефіцієнт прибутковості обороту є відношенням прибутку до обсягів доходів. В зарубіжній практиці показник прибутковості обороту розглядають як характеристику підприємства щодо його «здатності заробляти». Високе значення цього показника свідчить, зокрема, про те, що підприємство успішно контролює рівень витрат, а також про те, що ринкові ціни задовольняють підприємство.

Оборотність капіталу - Capital turnover ratio (CTR). Оборотність капіталу або коефіцієнт оборотності капіталу є співвідношенням річного обсягу доходів від реалізації до всього капіталу підприємства, тобто до загальної суми активів. В зарубіжній практиці показник оборотності розглядають як характеристику «ділової активності».

Існує простий і наочний математичний зв’язок між зазначеними показниками:

ROI = NPR х CTR

Аналіз рентабельності

У фінансовому аналізі ефективності (прибутковості) діяльності підприємства можуть застосовуватись, крім основного показника рентабельності сукупних активів, такі додаткові показники рентабельності окремих елементів капіталу:

коефіцієнт рентабельності довгострокового капіталу;

коефіцієнт рентабельності номінального власного (статутного) капіталу;

коефіцієнт рентабельності власного капіталу за балансом;

коефіцієнт рентабельності власного оборотного капіталу;

коефіцієнт рентабельності чистого оборотного капіталу;

коефіцієнт чистої прибутковості інвестицій у звичайні акції.