Порядок розподілу і основні напрямки використання прибутку підприємства

Перший етап розподілу прибутку підприємства - розподіл загального прибутку між державою і підприємством, який здійснюється в формі сплати податку з прибутку (або в альтернативній формі сплати єдиного податку).

Другий етап розподілу прибутку підприємства - розподіл чистого прибутку. Розподіл і використання чистого прибутку залежить лише від рішення підприємства.

Основні напрямки використання чистого прибутку:

на виплату дивідендів акціонерам;

на виробничий, комерційний і соціальний розвиток підприємства;

іншим чином, за рішенням підприємства (соціальні виплати, благодійні внески).

Тезаврований прибуток - це прибуток, що залишається в розпорядженні підприємства після сплати податків та виплати дивідендів і спрямовується на збільшення власного капіталу. Тезаврація прибутку відображається в пасивах балансу за такими позиціями:

збільшення нерозподіленого прибутку;

збільшення резервного капіталу;

збільшення статутного капіталу за рахунок прибутку (при виплаті дивідендів акціями).

Виплата дивідендів та дивідендна політика підприємства

Дивіденд - це частина чистого прибутку акціонерного товариства, яка підлягає розподілу та нарахуванню акціонерам пропорційно до вартості простих акцій, що їм належать; це також сума доходу на одну акцію.

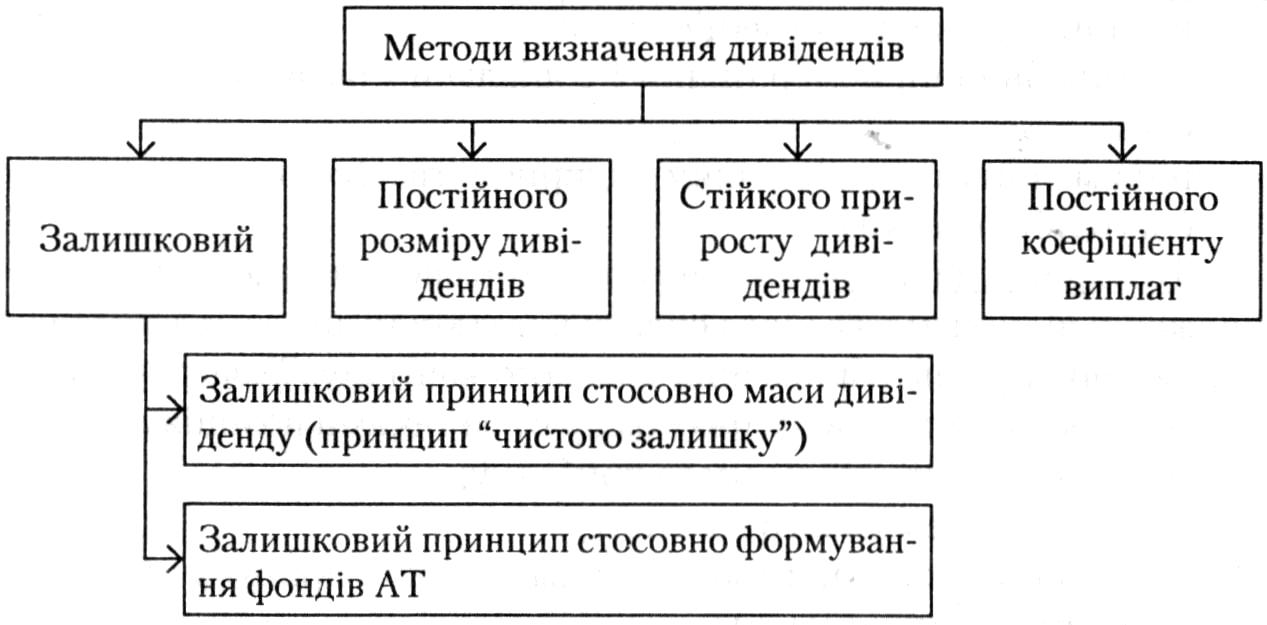

Рішення щодо виплати дивідендів - тобто частки прибутку, яка належить власникам, приймається виключно загальними зборами акціонерів. Акціонерні товариства, згідно з законодавством, мають право нараховувати дивіденди лише 1 раз на рік за підсумками календарного року.

До чинників дивідендної політики можна належать:

інвестиційні можливості;

фінансові обмеження;

договірні обмеження;

податкова політика;

фактор ризику.

Суттєвим чинником дивідендної політики можуть бути обмеження, що випливають з уже укладених підприємством угод і можуть стримувати виплату дивідендів. Наприклад, коли АТ випускає облігації - воно може взяти на себе зобов’язання не сплачувати дивіденди по акціям, якщо деякі з показників будуть нижчі за визначений рівень.

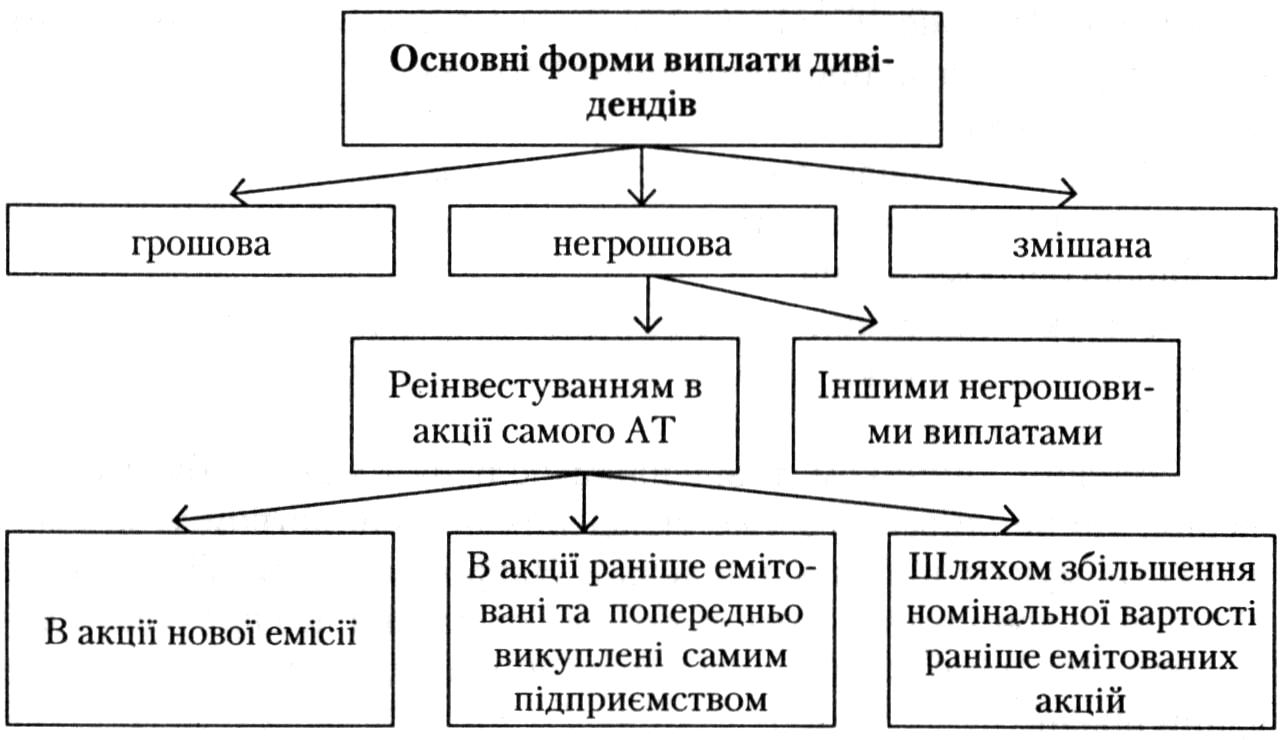

Виплата дивідендів може здійснюватись в грошовій формі, а також в формі акцій самого АТ з використанням як раніше емітованих акцій, так і акцій нового випуску (як по номінальній, так і по курсовій вартості акцій).

Сума нарахованих дивідендів оподатковується за місцем нарахування в формі сплати авансового внеску з податку на прибуток за чинними ставками. Зазначена сума авансового внеску в подальшому зараховується у зменшення податкових зобов’язань підприємства зі сплати податку на прибуток відповідного часового періоду.

Часто акціонерам пропонують реінвестувати свої дивіденди в акції цього ж підприємства. Це може здійснюватись:

реінвестуванням в раніше випущені акції;

реінвестуванням в акції нового випуску;

збільшенням номінальної вартості акцій.

Виплата дивідендів акціями не призводить до зменшення в активах чи в зобов’язаннях, тому що при цьому не відбувається розподіл коштів підприємства, як у випадку з грошовими виплатами. Виплата дивідендів акціями призводить лише до змін в структурі власного капіталу.

Виплата дивідендів акціями:

зберігає акціонерний капітал товариства;

дозволяє уникнути подвійного оподаткування (останнє стосується фізичних осіб, щодо яких отримані в грошовій формі дивіденди включають до складу оподатковуваного доходу).

Статутами акціонерних товариств визначаються такі елементи правового режиму дивідендів:

розмір дивідендів в розрахунку на одну звичайну акцію визначається загальними зборами акціонерів за пропозиціями правління;

термін сплати - 1 раз на рік протягом 1 місяця після прийняття зборами рішення щодо виплати дивідендів;

способи виплат - на рахунок, зазначений в реєстрі акціонерів. У випадку відсутності необхідної інформації про акціонера дивіденд депонується на рахунок АТ. Відсотки за неотримані дивіденди не нараховуються.

початок нарахування дивідендів - з моменту реєстрації особи як акціонера пропорційно до внесеної за акції суми;

розмір дивідендів - не може бути вищим за рекомендований правлінням, загальні збори можуть лише зменшити розмір дивідендів;

порядок сплати дивідендів новим акціонерам та тим, що вибули - зокрема дивіденди нараховуються на акції, придбані не пізніше, ніж за 30 днів до офіційного оголошення про дату виплати.

Існують також певні особливості порядку сплати дивідендів акціонерам, що є державними юридичними особами:

дивіденди на частину державного майна в статутних фондах повинні нараховуватись щоквартально;

ці кошти нараховуються власникам, тобто у відповідні бюджети;

перерахування коштів здійснюється у 5-денний термін від дати прийняття рішення про розподіл прибутку АТ;

правильність визначення та сплати цих дивідендів контролюють податкові органи.

План і навчальні завдання до практичного заняття