Тема 5. Формування і розподіл прибутку підприємств

Методичні вказівки до вивчення теми

План основних питань теми:

Порядок оцінки фінансових результатів діяльності підприємства (прибутків, збитків).

Порядок розподілу і основні напрямки використання прибутку

підприємства.

Виплата дивідендів та дивідендна політика підприємства.

Основні терміни і поняття:

валовий прибуток, фінансовий результат операційної діяльності, фінансовий результат від звичайної діяльності, чистий прибуток, дивіденди, тезаврований прибуток, форма дивідендних виплат, принципи нарахування дивідендів.

Порядок оцінки фінансових результатів діяльності підприємства (прибутків, збитків)

Принцип самоокупності діяльності підприємства передбачає отримання підприємством прибутку, тобто перевищення доходів над витратами.

При формуванні показників прибутку спираються на класифікацію доходів і витрат відповідно до чинних стандартів бухгалтерського обліку, що дозволяє визначати валовий прибуток, прибуток від операційної діяльності, прибуток від фінансової та іншої діяльності, прибуток від звичайної діяльності, чистий прибуток (тобто прибуток від всіх видів діяльності, зменшений на суму податку на прибуток).

Чистий прибуток (збиток) підприємства - є кінцевим показником фінансової результативності всіх видів діяльності підприємства з виключенням суми належних до сплати податків з прибутку.

Фінансовий результат (прибуток) від звичайної діяльності визначається алгебраїчним підсумовуванням прибутків (збитків) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків).

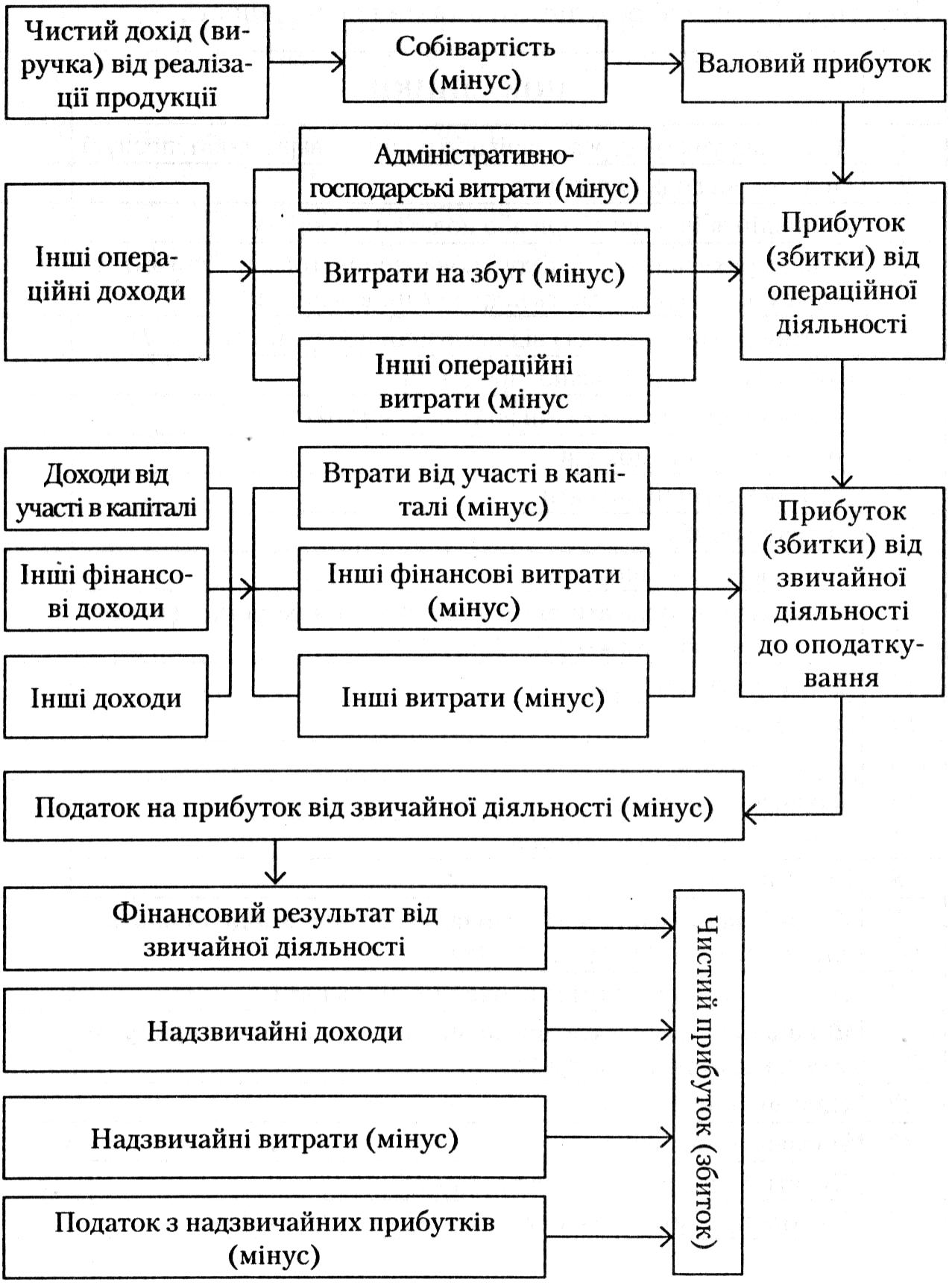

Схему формування основних показників, що визначають фінансові результати (прибуток, збиток) діяльності підприємства, наведено нижче.

Згідно з положеннями (стандартами) бухгалтерський облік, основні показники доходів і витрат та порядок формування кінцевого фінансового результату діяльності підприємства відображаються у Звіті про фінансові результати в такій послідовності.

|

ПОКАЗНИКИ

|

Тис. грн. |

1 |

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

|

2 |

Податок на додану вартість |

|

3 |

Акцизній збір, інші збори або податки з обороту |

|

4 |

Інші вирахування з доходу (повернення товарів, знижки та інші суми, що підлягають відрахуванню з доходу) |

|

5 |

Чистий дохід (виручка) від реалізації продукції (1-2-3-4) |

|

6 |

Собівартість реалізованої продукції |

|

7 |

Валовий прибуток «+», чи збиток «- « (5-6) |

|

8 |

Інші операційні доходи |

|

9 |

Адміністративні витрати |

|

10 |

Витрати на збут |

|

11 |

Інші операційні витрати |

|

12 |

Фінансові результати від операційної діяльності - (прибуток «+» чи збиток «-») (7+8-9-10-11) |

|

13 |

Дохід від участі в капіталі |

|

14 |

Інші фінансові доходи |

|

15 |

Інші доходи |

|

16 |

Фінансові витрати |

|

17 |

Втрати від участі в капіталі |

|

18 |

Інші витрати |

|

19 |

Фінансові результати від звичайної діяльності до оподаткування (12+13+14+15-16-17-18) |

|

20 |

Податок на прибуток від звичайної діяльності |

|

21 |

Фінансові результати від звичайної діяльності (прибуток «+» чи збиток «-» ) (19-20) |

|

22 |

Надзвичайні доходи |

|

23 |

Надзвичайні витрати |

|

24 |

Податки з надзвичайного прибутку |

|

25 |

Чистий прибуток (+) чи збиток (-) (21+22-23-24) |

|

В аналізі формування прибутку важливе місце належить виявленню основних факторів (чинників), які мали суттєвий вплив на збільшення чи зменшення прибутку підприємства.

На прибуток як основний результативний економічний показник впливає багато факторів. їх можна поділити на зовнішні і внутрішні.

До зовнішніх факторів належить:

інфляційні процеси;

законодавство, зокрема податкове;

науково-технічний прогрес в конкретній сфері діяльності;

соціальний розвиток регіону.

До внутрішніх факторів належать:

а) безпосередні внутрішні фактори:

обсяги виробництва і продажу продукції;

собівартість продукції;

ціна продукції;

асортимент продукції.

б) опосередковані внутрішні фактори:

післяпродажний сервіс;

маркетингова, зокрема рекламна, діяльність;

стан зношення основних фондів;

співвідношення між власним і запозиченим капіталом.

Одним з методів факторного аналізу впливу внутрішніх факторів на збільшення (зменшення) прибутку є аналіз за методом ланцюгових підстановок.

Факторний аналіз за методом ланцюгових підстановок проводять для визначення взаємозв’язку явищ, які мають між собою безпосередню функціональну взаємозалежність (тобто показник- результат може бути виражений математичною функцією алгебраїчної суми (добутку) показників-факторів). Абсолютні зміни показника-результату за рахунок окремих показників-факторів розраховуються шляхом визначення різниць між умовними (розрахунковими) значеннями результативного показника, які обчислюються шляхом послідовної, «ланцюгової» заміні у формулі показника-результата значень показників-факторів в базовому періоді на їх фактичні значення.

Зокрема, факторний аналіз змін валового прибутку за методом ланцюгових підстановок може проводитись, ґрунтуючись на такій формулі обчислення валового прибутку:

ВП = S Oі х (Ці-Сі),

де ВП - валовий прибуток;

Ці - реалізаційна ціна одиниці продукції (без ПДВ, акцизів);

Сі - собівартість одиниці продукції;

Оі - обсяг реалізації;

і - індекс порядкового номера виду продукції.

Приріст валового прибутку за рахунок змін обсягів реалізації продукції:

DВП (О) = S [Oі1 х (Ці0 - Cі0)] - S [Оі0 х (Ці0 - Сі0) ]

Приріст валового прибутку за рахунок змін ціни реалізації продукції:

DВП (Ц) = S [Оі1 х (Ці1- Сі0)] - S [Оі1 х (Ці0 – Сі0)]

Приріст валового прибутку за рахунок змін собівартості одиниці продукції:

DВП (С) = S [Оі1 х (Ці1 - Сі1)] - S [Оі1 х (Ці1 - Сі0)]

Індексом 1 - позначені відповідні показники періоду що аналізу- є:пься, а індексом 0 - базового.

Сукупний приріст валового прибутку за рахунок дії всіх факторів

DВП = ВПі - ВП0 = DВП (О) + DВП (Ц) + DВП (С)

За тим самим принципом може здійснюватись факторний аналіз інших абсолютних показників (доходів, витрат, прибутків) діяльності підприємства.