Тема 4. Грошові потоки, доходи I витрати підприємств

Методичні вказівки до вивчення теми

План основних питань теми:

Принципи і порядок оцінки руху грошових коштів (грошових надходжень і видатків).

Доходи і витрати підприємств, їх класифікація за видами діяльності та загальні принципи оцінки.

Доходи від операційної діяльності та особливості їх оцінки.

Операційні витрати та їх класифікація.

Основні терміни і поняття:

інвестиційна діяльність, фінансова діяльність, операційна діяльність, доходи, витрати, грошові кошти та їх еквіваленти, матеріальні витрати, амортизаційні нарахування, витрати на оплату праці, відрахування в фонди соціального страхування.

Принципи і порядок оцінки руху грошових коштів

(грошових надходжень і видатків)

Концепція pvxv грошових коштів (або концепція грошових потоків - cash-flow) спирається на врахування суто грошових операцій підприємства і дозволяє:

визначити суми грошових надходжень (платежів у грошовій формі) на підприємство за видами діяльності протягом звітного періоду;

визначити суми грошових видатків (платежів у грошовій формі), здійснених підприємством за видами діяльності протягом звітного періоду;

здійснювати моніторинг наявності грошових коштів як платіжних засобів для покриття поточних та інших витрат та видатків.

При класифікації грошових потоків (надходжень і видатків) розрізняють такі види діяльності: операційну, фінансову, інвестиційну.

Операційна діяльність. Основним напрямком господарської діяльності підприємства є операційна діяльність, яка пов’язана з виробництвом і реалізацією продукції, виконанням робіт, наданням послуг відповідно до його статутних документів. Іншими словами, операційна діяльність - це основна діяльність підприємства (крім підприємств - інституційних інвесторів і підприємств фінансової сфери), а також інша діяльність, яка не належить до фінансової чи інвестиційної діяльності.

Фінансова діяльність пов’язана з операціями на фінансовому ринку. Для підприємства, що не є інституційним інвестором, є можливим отримання додаткових грошових надходжень і доходів від операцій з цінними паперами, від кредитних операцій.

Інвестиційна діяльність. Грошові надходження і видатки, які пов’язані з купівлею чи продажем необоротних матеріальних і нематеріальних активів, а також короткострокових фінансових інвестицій (які не є еквівалентом грошових коштів), належать до інвестиційної діяльності.

При визначенні руху грошових коштів не враховуються операції, що не вимагають використання грошових коштів та їх еквівалентів. До таких (негрошових) операцій, зокрема, належать: бартерні операції; отримання основних засобів на умовах фінансового лізингу; внутрішні зміни у складі грошових коштів та їх еквівалентів (отримання грошей з розрахункового рахунка в касу підприємства); переоцінка залишків коштів в іноземній валюті.

Далі наведена схема звіту про рух грошових коштів.

|

Над-ходж. |

Витрати |

1. Рух коштів в результаті операційної діяльності |

|

|

Прибуток від звичайної діяльності до оподаткування |

|

|

Коригування на: |

|

|

- амортизацію необоротних активів |

|

X |

- збільшення (зменшення) забезпечень |

|

|

- збитки (прибуток) від нереалізованих курсових різниць |

|

|

- збитки (прибуток) від неопераційної діяльності |

|

|

Витрати на сплату відсотків |

|

X |

Прибуток від операційної діяльності до змін в чистих оборотних активах |

|

|

Зменшення (зростання): - оборотних активів |

|

|

- витрат майбутніх періодів |

|

|

Збільшення (зменшення) - поточних зобов’язань |

Продовження |

|

- доходів майбутніх періодів |

|

|

Грошові кошти від операційної діяльності |

|

|

Виплачені: - відсотки |

X |

|

- податки на прибуток |

X |

|

Чистий рух коштів до надзвичайних подій |

|

|

Рух коштів від надзвичайних подій |

|

|

Чистий рух коштів від операційної діяльності |

|

|

2. Рух коштів в результаті інвестиційної діяльності |

|

|

Реалізація: - фінансових інвестицій |

|

X |

- необоротних активів |

|

X |

- майнових комплексів |

|

|

Отримані: - проценти |

|

X |

- дивіденди |

|

X |

Інші надходження |

|

X |

Придбання: - фінансових інвестицій |

X |

|

- необоротних активів |

X |

|

- майнових комплексів |

X |

|

Інші платежі |

X |

|

Чистий рух коштів до надзвичайних подій |

|

|

Рух коштів від надзвичайних подій |

|

|

Чистий рух коштів від інвестиційної діяльності |

|

|

3. Рух коштів в результаті фінансової діяльності |

|

|

Надходження власного капіталу |

|

X |

Отримані займи |

|

X |

Інші надходження |

|

X |

Погашення позик |

X |

|

Сплачені дивіденди |

X |

|

Інші платежі |

X |

|

Чистий рух коштів до надзвичайних подій |

|

|

Рух коштів від надзвичайних подій |

|

|

Чистий рух коштів від фінансової діяльності |

|

|

|

|

|

Чистий рух коштів за звітний період |

|

|

Залишок коштів на початок року |

|

X |

Вплив змін валютних курсів на залишок коштів |

|

|

Залишок коштів на кінець року |

|

X |

* До уваги: за схемою складання звіту про фінансові результати (на відміну від звіту про рух грошових коштів) дивіденди та відсотки за кредитами (як отримані, так і сплачені) належать до фінансової діяльності, що обумовлює необхідність здійснення додаткових коригувань при застосуванні непрямого методу формування звіту про рух грошових коштів.

Звіт про рух грошових коштів показує вплив операційної, інвестиційної і фінансової діяльності підприємства на стан її грошових коштів за певний період та дозволяє пояснити зміни в грошових коштах за цей період. Звіт про рух грошових коштів підсумовує всі результати діяльності, що мали вплив на грошові кошти. Інвесторам та кредиторам ця інформація корисна при дослідженні компанії: чи здатна адміністрація генерувати достатню кількість грошових коштів на рахунках підприємства для погашення кредиторської заборгованості, для виплати дивідендів, для додаткового фінансування.

Застосовують два методи визначення звітних показників руху грошових коштів, кожен з яких передбачає трансформацію тим чи іншим чином інформації, що міститься в балансі підприємства та в звіті про фінансові результати:

прямий метод, або метод надходжень-виплат. Цей метод передбачає коригування окремих статей звіту про фінансові результати - шляхом виключення з них негрошових доходів і витрат (доходи і витрати в звіті про фінансові результати визначаються за принципом «нарахування» і можуть мати негрошовий характер);

непрямий метод, який передбачає коригування суми чистого прибутку на розмір змін поточних активів, зобов’язань та деяких інших балансових рахунків, тобто здійснюються коригування чистого прибутку на негрошові статті.

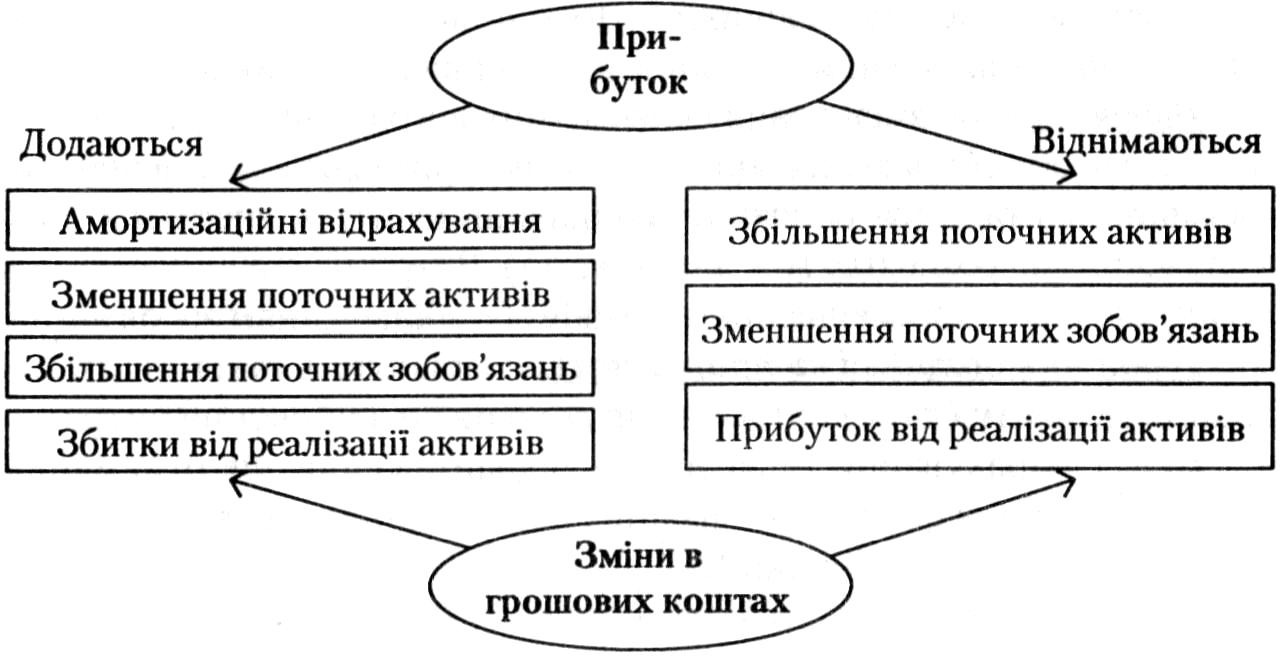

Схема коригувань при прямому методі

Схема коректувань при непрямому методі

Обидва з цих методів дозволені для використання, але рекомендовано користуватись непрямим методом.

У «Звіті про рух грошових коштів» сума грошових надходжень і сума грошових видатків підраховується за кожним з видів діяльності окремо для вхідних і окремо для вихідних грошових потоків. Чистий рух коштів за звітний період визначається як різниця між підсумками грошових надходжень і підсумками грошових видатків.

Для складання звіту про рух грошових коштів необхідна інформація, що міститься в таких документах:

баланс підприємства за звітний та попередній періоди;

звіт про фінансові результати;

головна книга - щодо деяких операцій, які містять рух грошових коштів по фінансовій та інвестиційній діяльності.

Якщо «Звіт про рух грошових коштів» складений правильно, то додавши до залишку грошових коштів підприємства на початок періоду чистий рух коштів у результаті всіх видів діяльності, отримаємо залишок грошових коштів на кінець періоду, який відображається у відповідній статті «Балансу підприємства».