МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ КИЇВСКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ТЕХНОЛОГІЙ ТА ДИЗАЙНУ

Н. М. Любенко

ФІНАНСИ ПІДПРИЄМСТВ

НАВЧАЛЬНИЙ ПОСІБНИК

Рекомендовано Міністерством освіти і науки України як навчальний посібник для студентів вищих навчальних закладів

Київ

“Центр учбової літератури” 2009

УДК 336.64(075.8)

ББК 65.290-93я73

Л 93

Гриф надано

Міністерством освіти і науки України

(Лист № 1.4/18-Г-93 від 10.01.2009)

Рецензенти:

Єрмоиіенко М.М. - доктор економічних наук, професор Національної академії управління;

Терещенко О. О. - доктор економічних наук, професор кафедри фінансів підприємств КНЕУ імені Вадима Гетьмана;

Шаблиста Л. М. - доктор економічних наук, професор ДУ Інституту економіки та прогнозування НАН України.

Любенко Н. М.

Л 93 Фінанси підприємств. Навчальний посібник. - К.: Центр учбової \

літератури, 2009.-264 с.

ISBN 978-966-364-923-8

Навчально-методичний посібник підготовлений відповідно до рекомендованої Міністерством освіти і науки України програми дисципліни “Фінанси підприємств”.

У посібнику викладено теоретичний матеріал основних тем курсу, наведено тестові завдання і контрольні запитання для самоперевірки, представлено навчальні завдання до практичних занять і самостійного вивчення дисципліни, подано розширений термінологічний словник.

Для студентів, слухачів факультетів післядипломної освіти економічних спеціальностей та викладачів.

УДК 336.64(075.8)

ББК 65.290-93я73

ISBN 978-966-364-923-8 © Любенко Н. М. 2009.

© Центр учбової літератури, 2009.

ВСТУП

Дисципліна «Фінанси підприємств» належить до ряду дисциплін, які вивчаються студентами, що проходять бакалаврську підготовку за спеціальностями економічного спрямування.

Предметом навчальної дисципліни «Фінанси підприємств» є система фінансово-економічних відносин в процесах діяльності підприємств як господарських суб’єктів.

Метою вивчення навчальної дисципліни «Фінанси підприємств» є формування базових знань і практичних навичок, необхідних для виконання завдань оцінювання, планування та управління фінансовими ресурсами і фінансовими процесами на підприємствах у сучасних ринкових умовах.

Завданнями навчальної дисципліни, що мають бути вирішеними у процесі її вивчення, є:

вивчення сутності й функцій фінансів підприємств, фінансових ресурсів та джерел їх формування;

пізнання особливостей фінансової діяльності та внутрішніх і зовнішніх фінансових відносин підприємств;

оволодіння принципами фінансового аналізу та фінансового планування на підприємствах;

набуття навиків фінансових розрахунків.

Вивчення курсу спрямоване на формування таких знань та умінь, які забезпечують використання навичок управління фінансами підприємств при виконанні завдань фахової діяльності, зокрема:

оцінювати фінансові ресурси і фінансові результати діяльності підприємств як суб’єктів господарювання;

оцінювати і прогнозувати основні параметри фінансового стану підприємств як суб’єктів господарювання;

обґрунтовувати фінансовими розрахунками оптимальні економічні рішення в практичній діяльності суб’єктів господарської діяльності;

оптимізувати фінансові відносини з акціонерами, інвесторами, фінансовими установами щодо фінансового забезпечення діяльності підприємства.

Курс дисципліни «Фінанси підприємств» в структурно-логічній схемі підготовки бакалаврів спирається на знання і навички, отримані студентами при вивченні курсів: «Фінанси», «Гроші та кредит», «Економіка підприємства», «Бухгалтерський облік», і є вихідним щодо циклу професійно-орієнтованих дисциплін підготовки спеціалістів і магістрів.

Зміст курсу вивчення дисципліни •«Фінанси підприємств» розкривається в таких 12 темах, згрупованих за двома змістовними модулями:

МОДУЛЬ 1. Фінансова оцінка ресурсів та результатів діяльності, розрахункові і податкові відносини підприємств.

Тема 1. СУТНІСТЬ І ОРГАНІЗАЦІЯ ФІНАНСІВ ПІДПРИЄМСТВ

Тема 2. ФІНАНСОВІ РЕСУРСИ ТА КАПІТАЛ ПІДПРИЄМСТВ

Тема 3. ГРОШОВІ РОЗРАХУНКИ НА ПІДПРИЄМСТВАХ

Тема 4. ГРОШОВІ ПОТОКИ, ДОХОДИ І ВИТРАТИ ПІДПРИЄМСТВ

Тема 5. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВ

Тема 6. ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

МОДУЛЬ 2. Управління фінансовими ресурсами і фінансовими потоками на підприємствах.

Тема 7. ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ВІДТВОРЕННЯ НЕОБОРОТНИХ АКТИВІВ

Тема 8. ФІНАНСОВІ АСПЕКТИ ФОРМУВАННЯ ТА РУХУ ОБОРОТНИХ АКТИВІВ

Тема 9. КРЕДИТУВАННЯ ПІДПРИЄМСТВ

Тема 10. ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ

Тема 11. ФІНАНСОВЕ ПЛАНУВАННЯ НА ПІДПРИЄМСТВАХ

Тема 12. ФІНАНСОВА САНАЦІЯ І БАНКРУТСТВО ПІДПРИЄМСТВ

ТЕМА 1. СУТНІСТЬ І ОРГАНІЗАЦІЯ ФІНАНСІВ ПІДПРИЄМСТВ

Методичні вказівки до вивчення теми

План основних питань теми:

Сутність фінансів та фінансового механізму підприємства.

Фінансова діяльність та зміст фінансової роботи підприємства.

Основні документи фінансової звітності та вимоги до їх складання

Основні терміни і поняття:

фінанси, фінансова система, фінанси підприємств, функції фінансів підприємств, фінансові відносини, фінансові ресурси, фінансовий механізм, фінансова робота, фінансова діяльність, фінансові важелі, фінансова звітність.

Сутність фінансів та фінансового

механізму підприємства

Фінанси підприємства - це економічні відносини, пов’язані з рухом грошових потоків, формуванням, розподілом та використанням доходів і грошових фондів суб’єктів господарювання в процесі виробництва, розподілу, обміну та споживання.

До фінансів підприємства належать такі групи економічних відносин:

пов’язані з формуванням власного капіталу суб’єктів господарювання;

пов’язані з утворенням грошових доходів;

пов’язані з внутрішньогосподарським розподілом доходів з метою забезпечення процесів виробництва і реалізації;

пов’язані з податковими та іншими фінансовими зобов’язаннями перед державою та державними фондами цільового призначення;

пов’язані з банківськими установами з приводу одержання та погашення кредитів, зберігання коштів та розрахунково-платіжного обслуговування;

пов’язані зі страховими компаніями;

пов’язані з діяльністю на фінансових ринках з приводу розміщення власних цінних паперів, купівлі-продажу цінних паперів інших суб’єктів.

У процесі відтворення і кругообігу фінанси виявляються та відображають свою сутність через такі цільові функції:

Формування фінансових ресурсів, використовуючи власні та залучені джерела.

Розподіл та використання фінансових ресурсів для забезпечення всіх видів діяльності та виконання фінансових зобов’язань.

Розподіл чистого прибутку на виплати власникам та на реінвестування.

Контроль за формуванням і використанням фінансових ресурсів.

Фінансовий механізм підприємства — це система управління фінансами, призначена для організації взаємодії фінансових відносин і грошових фондів з метою оптимізації їхнього впливу на кінцеві результати його діяльності. Оптимальна взаємодія фінансових відносин досягається використанням усіх фінансових категорій (виручка, прибуток, амортизація, оборотні кошти, кредит, бюджет, податки), нормативів, різного роду стимулів, пільг, санкцій та інших фінансових важелів.

Фінансова діяльність та зміст фінансової

роботи підприємства

Фінансова діяльність - це система використання різних форм і методів для фінансового забезпечення функціонування підприємства та досягнення поставлених цілей.

Основні завдання фінансової діяльності:

фінансове забезпечення поточної виробничо-господарської діяльності;

пошук резервів збільшення рентабельності та платоспроможності;

виконання фінансових зобов’язань перед суб’єктами господарювання, державними органами і установами;

мобілізація фінансових ресурсів в обсягах, необхідних для фінансування виробничого і соціального розвитку;

контроль за ефективним цільовим розподілом та використанням фінансових ресурсів.

В основу організації фінансів підприємств покладений комерційний розрахунок - господарський механізм, який ґрунтується на таких основних принципах:

саморегулювання;

самоокупність;

самофінансування;

реальна фінансово-економічна відповідальність підприємства.

Фінансова робота підприємства здійснюється за такими основними напрямками:

фінансове прогнозування та планування (визначення загальної потреби у грошових коштах, визначення обсягів витрат для забезпечення поточної діяльності, визначення потреб в інвестиційних коштах для розвитку, оцінка можливостей залучення капіталу інвесторів, визначення потреби у кредитних залученнях для поточної роботи та розвитку тощо);

оперативна фінансова робота (забезпечення своєчасності розрахунків з державою, з іншими господарськими суб’єктами в межах укладених угод, з працівниками підприємства тощо);

аналіз та контроль фінансової діяльності (здійснення діагностики фінансової результативності виробничо-господарської діяльності, пошук резервів збільшення доходів та зменшення витрат, оцінка фінансового стану з точки зору платоспроможності тощо).

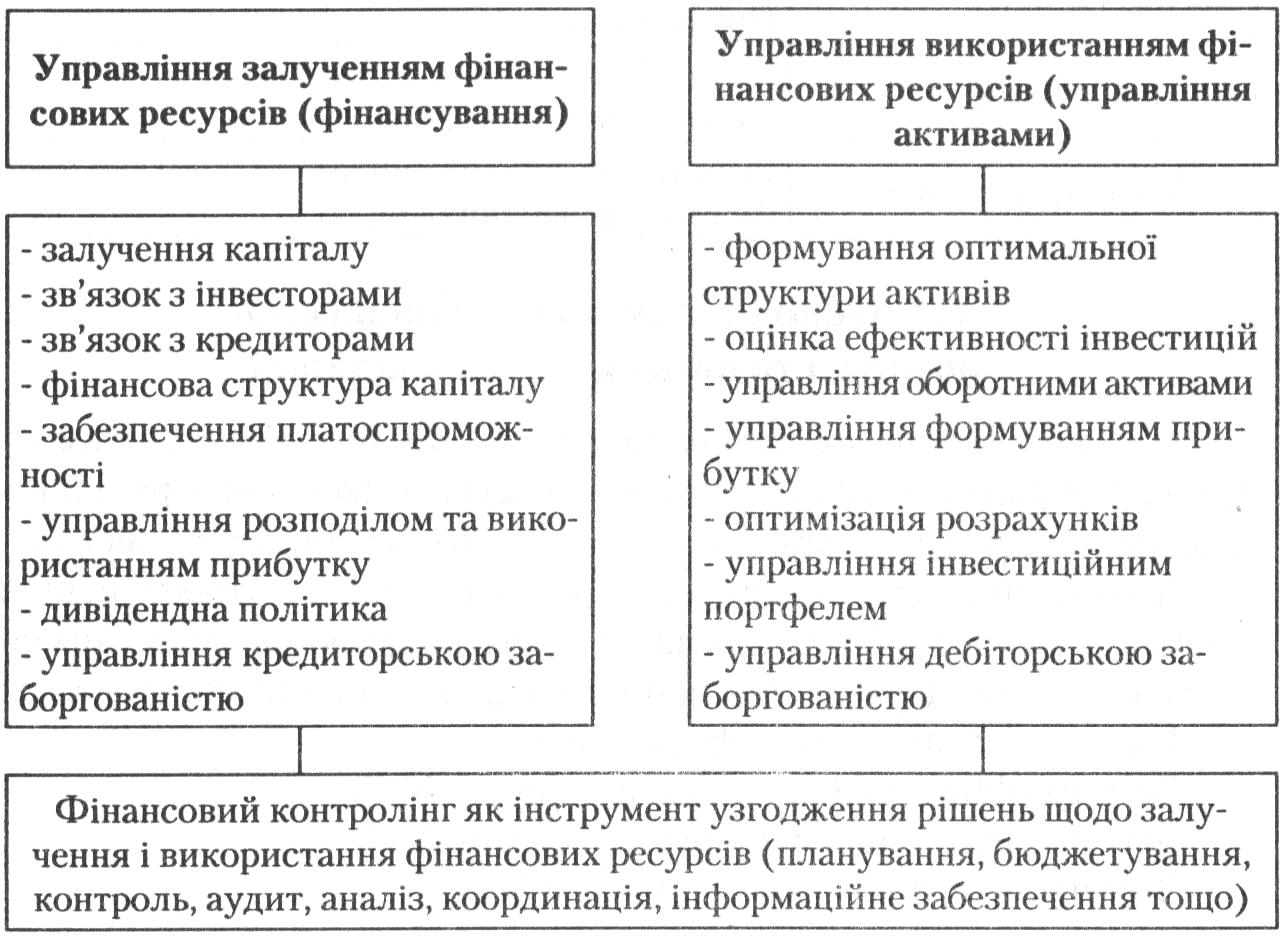

Виходячи з функцій фінансів підприємств, можна виокремити такі основні функціональні блоки системи управління фінансовими ресурсами підприємства:

У складі основних фінансових методів і важелів, які формують і забезпечують ефективність фінансового механізму підприємства, можна виокремити такі:

Фінансові методи |

Фінансові важелі |

Розрахунково-цінова політика |

Виручка від реалізації Грошові надходження |

Система розрахунків |

Форми і умови розрахунків Фінансові санкції |

Амортизаційна політика |

Методи амортизації Норми амортизації |

Нормування витрат і запасів |

Норми матеріальних витрат Норми матеріальних та інших запасів Норми трудовитрат |

Інвестиційна політика |

Обсяги прямих інвестицій Ефективність (окупність) обсяги інвестицій Обсяги і доходність фінансових інвестицій |

Фінансове кредитування |

Терміни кредиту Кредитні відсотки Кредитні послуги банку |

Оренда (лізинг) |

Строки оренди Орендні платежі |

Оподаткування |

Форми і системи оподаткування Ставки оподаткування |

Дивідендна політика |

Розмір дивідендних виплат Форма дивідендних виплат |