12.5. Структура управління фінансами підприємств

Підприємство обирає зручну для нього форму організації фінансової роботи, виходячи з конкретних умов господарювання, структури управління, наявності територіально відокремлених підрозділів (філій, представництв).

Структура фінансового управління — це упорядкована сукупність взаємопов'язаних елементів системи, що визначає поділ праці і службових зв'язків між фінансовими підрозділами і працівниками апарату управління з підготовки, прийняття і реалізації управлінських рішень. Вона організаційно закріплює функції за структурними підрозділами та працівниками і регламентує потоки інформації у систему управлінської структури.

Апарат управління фінансами — важлива частина загального апарату управління господарюючого суб'єкта. На великих підприємствах може бути створена фінансова дирекція на чолі з фінансовим директором чи головним фінансовим менеджером. Вона створюється за рішенням правління акціонерного товариства чи дирекції підприємства.

Підрозділами фінансової дирекції можуть бути фінансовий відділ, планово-економічний відділ, бухгалтерія, сектор економічного аналізу, відділ валютних операцій. Структура, функції і відповідальність всіх підрозділів, їх відносини з іншими ланками управління повинні визначатись Положенням про фінансовий відділ.

Функції фінансової дирекції:

1) забезпечення фінансування господарської діяльності підприємства;

2) розробка фінансової програми розвитку підприємства;

3) визначення інвестиційної політики;

4) визначення кредитної політики;

5) встановлення кошторисів витрат грошових коштів для всіх підрозділів підприємства;

6) розробка валютної політики і забезпечення валютної доход ності;

7) фінансове планування, участь у складанні бізнес-плану;

8) здійснення розрахунків з постачальниками, підрядчиками, банками, бюджетом;

9) забезпечення страхування від фінансових ризиків;

10) проведення трастових, лізингових та інших операцій;

11) аналіз фінансово-господарської і зовнішньоекономічної діяльності;

12) ведення фінансового обліку, складання бухгалтерського балансу та інших фінансових документів.

У залежності від розмірів підприємства і поставлених цілей названі функції можуть деталізуватись і розширюватись.

Відповідає за організацію фінансової роботи на підприємстві фінансова служба.

Під фінансовою службою підприємства розуміють самостійний структурний підрозділ, який виконує визначені функції в системі управління підприємством. Зазвичай, таким підрозділом є фінансовий відділ. Його структура і чисельність залежать від організаційно-правової форми підприємства, характеру господарської діяльності, обсягу виробництва та загальної кількості працівників підприємства.

Характер господарської діяльності та обсяг виробництва визначають величину грошового обігу, кількість платіжних документів, пов'язаних з розрахунками з іншими підприємствами, постачальниками і замовниками, комерційними банками, бюджетом. Кількість працівників впливає на обсяг касових операцій та розрахунків з працівниками і службовцями.

Враховуючи обсяги і складність задач, що вирішуються, фінансова служба підприємства може бути представлена:

■ фінансовим управлінням — на великих підприємствах;

■ фінансовим відділом — на середніх підприємствах;

■ фінансовим директором або головним бухгалтером, який

займається не тільки питаннями бухгалтерського обліку, а й питаннями фінансової стратегії — на малих підприємствах.

Основні напрями фінансової роботи на підприємствах — фінансове планування, оперативна і контрольно-аналітична робота. На малих підприємствах фінансова робота може виконуватись фінансовим сектором у складі фінансово-збутового відділу чи бухгалтерії. На великих підприємствах фінансовий відділ складається з кількох груп, за якими закріплені визначені функції. Начальник відділу безпосередньо підпорядкований керівництву підприємством.

У сучасних умовах господарювання фінансова робота набуває якісно нового змісту, що об'єктивно пов'язано зі зміною відносин власності і становленням підприємств різноманітних організаційно-правових форм, заснованих на недержавних формах власності, в тому числі і в сфері ЗЕД.

На малих підприємствах з невеликими обігами і незначною чисельністю працівників функції фінансиста можуть бути об'єднаними з функціями бухгалтера, але в акціонерних товариствах наявність фінансової служби в системі управління підприємством є необхідною умовою.

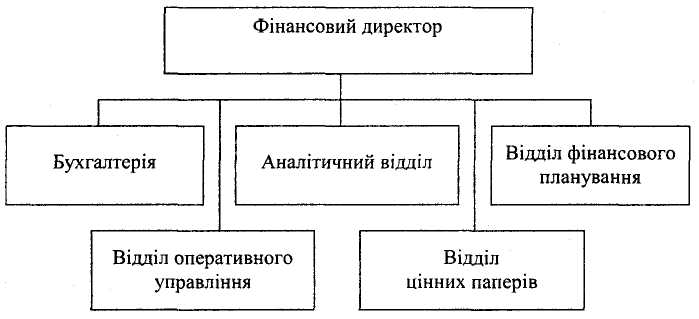

Приблизна структура фінансової служби показана на рисунку 12.8.

Рис. 12.8. Структура фінансової служби підприємства

На бухгалтерію покладаються обов'язки вести бухгалтерський облік підприємства та формувати його відкриту публічну фінансову звітність, відповідно до встановлених вимог та положень.

Аналітичний відділ зобов'язаний аналізувати й оцінювати фінансовий стан підприємства, виконання планових завдань з прибутку, обсягів виробництва та реалізації, підтримувати ліквідність та рентабельність підприємства.

Відділ фінансового планування розробляє плани та бюджети підприємства (баланс доходів і видатків, бюджет руху грошових коштів, баланс активів і пасивів тощо).

Оперативний відділ виконує збір рахунків, накладних, простежує їх оплату, забезпечує ефективні взаємовідносини з банками — з приводу безготівкових розрахунків та отримання готівкових коштів, з контрагентами — з приводу оплати товарів, послуг, вирішення спірних питань, з державою — з приводу сплати податків, обов'язкових платежів, штрафів, пені та інших заходів економічного впливу на підприємство.

Відділ по роботі з цінними паперами займається формуванням та управлінням портфелем цінних паперів, забезпечує його ефективність з позиції доходності і ризику.

Умовно фінансову роботу на підприємстві можна згрупувати за такими напрямками:

> фінансове планування;

> оперативна фінансова робота;

> контрольно-аналітична робота.

Фінансова робота складається з процедур різного рівня складності та відповідальності.

Перший рівень ставить такі завдання:

а) прийняття фінансових рішень з перспектив розвитку підприємства і поточної діяльності;

б) залучення джерел інвестування та їх використання;

в) проведення фінансової політики.

Другий рівень ставить такі завдання:

а) здійснення фінансових розрахунків;

б) оформлення фінансових документів;

в) складання звітності та ін.

Завдання першого рівня вирішують керівники виших ланок управління і лише частково делегуються нижчим ланкам.

Завдання другого рівня, як правило, делегуються.

У ринкових умовах господарювання важливими завданнями фінансових служб є:

1) виконання зобов'язань перед бюджетом, банками, постачальниками, працівниками підприємства;

2) організація розрахунків;

3) контроль за використанням власних і позикових коштів;

4) організація фінансового менеджменту. Фінансовий менеджер і фінансова дирекція — вища ланка

управління фінансовим персоналом.

Завданням фінансового персоналу є пошук коштів і фондів та використання їх з метою отримання максимального прибутку для свого підприємства.

Обов'язки фінансового персоналу:

1. Прогнозування і планування. Фінансовий персонал повинен взаємодіяти з працівниками інших відділів, коли вони займаються прогнозуванням і складанням перспективних планів.

2. Здійснення основних інвестиції й прийняття фінансових рішень. У фірм, які мають успіх, спостерігається зростання обсягу продаж, що потребує інвестицій у виробництво. Фінансовий персонал повинен допомогти визначити оптимальний розмір продажу і обрати найкращий спосіб фінансування для придбання фондів.

3. Взаємодія та управління. Фінансовий персонал повинен взаємодіяти з іншими працівниками з метою забезпечення найбільш ефективної діяльності підприємства.

4. Діяльність на фінансовому ринку. Фінансовому персоналу доводиться мати справу з операціями на ринку грошей та капіталів.

У фінансовій роботі на підприємстві головну роль відіграє фінансовий менеджер як фахівець у сфері фінансів. На великих підприємствах, в АТ працює декілька фінансових менеджерів, кожний з яких виконує визначені посадові обов'язки. Групу фінансових менеджерів очолює провідний фінансовий менеджер, а якщо таких груп кілька — головний менеджер.

Професійний рівень фінансового менеджера визначається його знаннями у сфері фінансів і кредиту, банківської, біржової і фінансової діяльності, бухгалтерського обліку, вмінням аналізувати фінансову звітність підприємства.

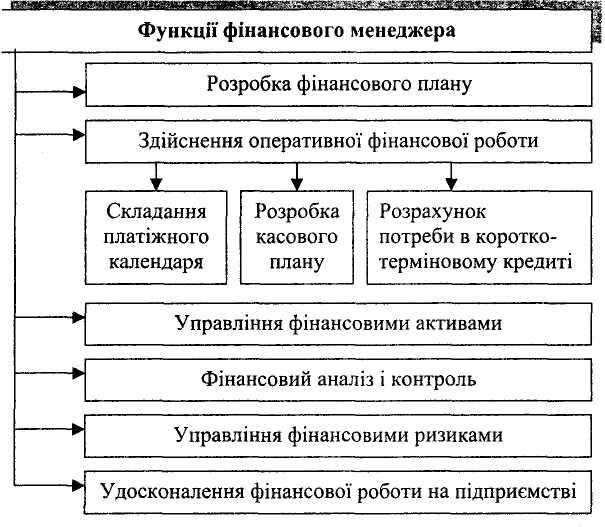

Фінансовому менеджеру необхідно орієнтуватись у валютному законодавстві, вміти працювати на фінансовому ринку. Основні функції фінансового менеджера подані на рисунку 12.9.

Однією з головних завдань діяльності фінансового менеджера є пошук шляхів удосконалення фінансової роботи.

До напрямів удосконалення фінансової роботи на підприємстві відносять:

1) системний і постійний фінансовий аналіз діяльності;

2) організацію обігових засобів відповідно до існуючих вимог з метою оптимізації фінансового стану;

3) впровадження управлінського обліку і на цій підставі оптимізацію витрат підприємства;

4) оптимізацію розподілу виручки і вибір найбільш ефективної дивідендної політики;

5) більш широке впровадження комерційного кредиту з метою оптимізації джерел грошових коштів;

6) застосування лізингових операцій з метою розвитку виробництва;

Рис. 12.9. Функції фінансового менеджера на підприємстві

7) впровадження сучасної системи управління грошовими потоками;

8) розробка і реалізація стратегічної фінансової політики підприємства.

Практика довела ефективність організації управління фінансами, коли поєднується делегування відповідальності за одержання доходу (прибутку) і надаються достатньо широкі повноваження в управлінні поточною діяльністю з централізацією прийняття фінансових рішень з розподілу та використання фінансових результатів [258].