12.4. Управління формуванням та використанням активів

підприємства

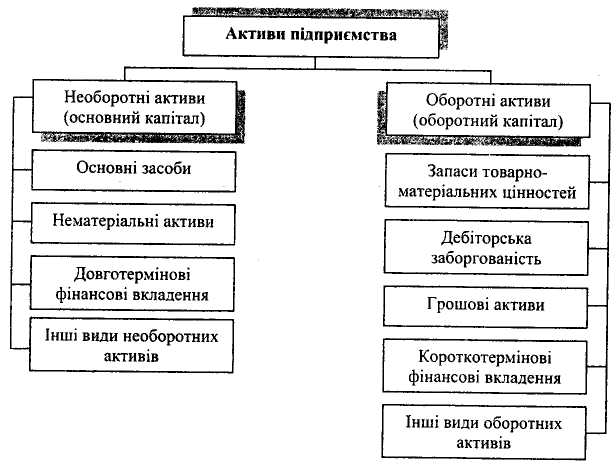

Активи — це економічні ресурси підприємства у формі належних йому матеріальних цінностей, що використовуються в господарській діяльності з метою отримання доходу.

Рис. 12.5. Склад активів підприємства

Головною метою політики формування активів підприємства є виявлення та задоволення потреби в їх окремих видах, а також оптимізація їх складу.

Управління формуванням активів підприємства слід здійснювати в такій послідовності:

I етап — визначення потреби в необоротних активах у цілому та в розрізі окремих їх видів. На даному етапі здійснюється також оптимізація внутрішньої структури необоротних активів;

II етап — визначення потреби в окремих видах оборотних активів. Аналогічно здійснюється оптимізація їх внутрішньої структури;

ІІІ етап — оптимізація співвідношення необоротних і оборотних активів у цілому.

Розрахунок потреби в активах підприємства здійснюється в розрізі таких їх видів:

1) основні засоби;

2) нематеріальні активи;

3) запаси товарно-матеріальних цінностей;

4) грошові активи;

5) інші активи.

Розрахунок потреби в основних засобах повинен проводитись у розрізі їх основних видів. Так, формула розрахунку потреби в окремому обладнанні має такий вигляд [16]:

![]()

де Поб — потреба в обладнанні (у вартісному виразі);

Оп —"плановий обсяг виробництва (в натуральних одиницях виміру);

ПРе — експлуатаційна продуктивність конкретного виду обладнання (у натуральному виразі);

Сод — ринкова вартість одиниці обладнання;

В — вартість встановлення даного виду обладнання.

Розрахунок потреби в нематеріальних активах проводиться методом прямого рахунку по кожному їх виду.

Потреба в запасах товарно-матеріальних цінностей визначається шляхом множення одноденної їх витрати на норму запасу в днях. Оптимізація розмірів запасів ТМЦ здійснюється на основі нормування їх витрат на одиницю виготовленої продукції, виходячи з планових показників обсягів виробництва.

Розрахунок потреби в грошових активах здійснюється у розрізі напрямків їх використання (на оплату праці, на сплату податків та зборів, на маркетингову діяльність та ін.).

Потреба в інших активах встановлюється методом прямого обрахунку окремо по необоротних і оборотних активах.

Таким чином, на основі проведених розрахунків визначається загальна потреба в необоротних і оборотних активах як сума потреб в основних засобах, запасах ТМЦ, нематеріальних, грошових та інших видах активів.

Після того як закінчено процес формування активів підприємства, головним завданням фінансового менеджера є забезпечення ефективного управління ними.

Питання управління оборотними активами підприємства становить одну з найважливіших частин операцій фінансового менеджменту. Політика управління оборотними активами — це частина загальної фінансової стратегії підприємства, яка полягає в раціоналізації їх обороту й олтимізації структури джерел фінансування.

Характер використання окремих видів оборотних активів має суттєві особливості. Враховуючи ці особливості, диференціюють цілі та методи управління трьома основними групами оборотних активів:

1) запасами товарно-матеріальних цінностей;

2) дебіторською заборгованістю;

3) грошовими активами.

Розглянемо особливості управління окремими видами оборотних активів.

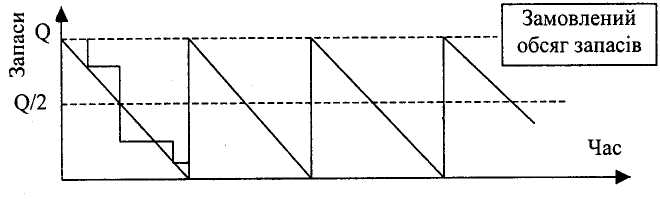

Управління запасами. Оптимізаиія рівня виробничих запасів залежить від затрат, які пов'язані з підтриманням запасів, і які складаються з двох елементів: затрат із зберігання, і затрат з розміщення та виконання замовлень. Ці два елементи змінюються обернено пропорційно один до одного: чим більшими є затрати із зберігання оборотних засобів (наприклад, необхідні складські приміщення в достатньому обсязі), тим меншими є затрати з транспортування.

В теорії управління запасами доведено, що при деяких обмеженнях та передумовах можна розрахувати розмір оптимальної партії поставки (Модель Уілсона).

Припустимо, що вартість виконання одного замовлення (Q), а витрати на зберігання одиниці запасів (Н) і величина витрат ТМЦ за деякий період (D) є постійними.

Якщо також прийняти, що витрати запасів є постійними у часі, то середній обсяг запасів = Q / 2 од.,

де Q — замовлений обсяг запасів (в одиницях), причому передбачається, що він змінюється протягом часу, що розглядається (рис. 12.6).

Рис. 12.6. Зміна обсягу запасів на підприємстві

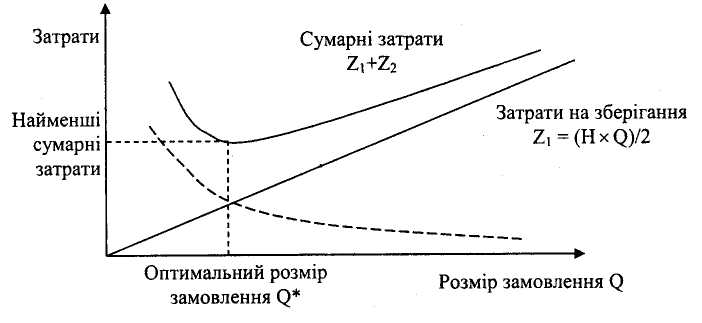

Розрахунок оптимального розміру партії графічно буде мати наступний вигляд (рис. 12.7).

Рис. 12.7. Визначення оптимального розміру замовлень

Відповідна формула має вигляд:

![]()

де: ЕОQ— обсяг партії, од.;

Р — вартість виконання одного замовлення (витрати на розміщення замовлення, з отримання та перевірки товарів);

В — величина витрат запасів за той самий період, од.;

Н— витрати з утримання ТМЦ на одиницю запасів за деякий період, у тому числі витрати із зберігання, транспортування, страхування разом із рівнем прибутку на інвестований в запаси капітал [258].

Реальне відображення в фінансовому обліку вартості запасів товарно-матеріальних цінностей здійснюється шляхом їх переоцінки. Відповідно до П(С)БО, вперше у вітчизняній практиці обліку, підприємства отримали можливість застосовувати способи оцінки матеріалів, широковідомі за кордоном, такіякЛІФО і ФІФО (LIFО, FIFO). Так, метод ЛІФО передбачає першочергове списання на виробництво тих матеріалів, які були придбані останніми. Тоді величина залишків у балансі буде визначатись, виходячи із собівартості матеріалів, придбаних першими. Використання методу ФІФО, навпаки, базується на тому, що матеріальні запаси на кінець періоду оцінюються за цінами останніх закупок, а на собівартість реалізованої продукції використані матеріали списуються за вартістю їх перших закупок.

Найбільш поширеним методом оцінки матеріальних запасів у нашій країні є метод оцінки за фактичною собівартістю заготівлі. До числа негативних наслідків його використання для підприємства слід віднести те, що цей метод, з одного боку, занижує собівартість реалізованої продукції, а з іншого, тягне за собою суттєве заниження вартості матеріалів, а отже штучно завищує їх оборотність.

Контроль за ефективністю управління запасами на вітчизняних підприємствах здійснюють за допомогою аналізу зміни швидкості обороту запасів. В загальному випадку швидкість обороту виробничих запасів (ВЗ) підприємства прийнято розраховувати за допомогою формули:

![]()

Середня величина виробничих запасів за даними балансу визначається за формулою:

![]()

де Зп — величина запасів у п-у місяці.

Потім визначається тривалість одного обороту в днях:

Дебіторська заборгованість покупців — це фактично без-відсоткова позика клієнтам. її рівень визначається підприємством за умовами розрахунків зі своїми клієнтами. Якщо ці умови є суворими, то зменшується обсяг продажу товарів через те, що покупці не мають можливості придбати товар у кредит і, відповідно, зменшується величина дебіторської заборгованості за рахунками клієнтів. З іншого боку, якщо розрахункові умови послаблюються, з'являється більше замовників, зростає товарооборот і сума дебіторської заборгованості.

Послаблення розрахункових умов, що збільшує дебіторську заборгованість покупців, має свої переваги і недоліки. Так, з

одного боку — це зростання обсягу продажу товарів та прибутку, а з іншого — збільшення суми безнадійних боргів та додаткові фінансові витрати через наявність на балансі дебіторської заборгованості.

Однак послаблення вимог щодо розрахунків не завжди дає такий результат. Інколи додаткові витрати на безнадійні борги та утримання на балансі нових рахунків дебіторів значно перевищують прибуток від додаткового товарообороту. Результатом може стати накопичення на балансі, окрім старих рахунків дебіторів, ще й нових. У цьому випадку краще не змінювати умови розрахунків, тобто, не послаблювати їх.

Дебіторська заборгованість, як правило, представлена у вигляді кредиту, що надається за відкритим рахунком. Щоб захистити себе від ризику несплати за рахунками, постачальник може вимагати оформлення комерційного кредиту шляхом виписки простого чи переказного векселя, або виставлення покупцем акредитива.

Процес управління дебіторською заборгованістю має такі складові:

1) фінансовий аналіз діяльності організації-поста-чальника;

2) розробка кредитної політики організації;

3) прийняття рішення про надання кредиту, страхування дебіторської заборгованості;

4) зміна кредитної політики організації;

5) контроль за відвантаженням продукції, випискою рахунків та відправкою покупцю; складання картотеки дебіторів;

6) контроль за фінансовим станом дебіторів;

7) прийняття рішення про можливість використання факторингу, форфейтингу або проведення операції обліку векселів;

8) при непогашенні боргу або його частини: встановлення оперативного зв'язку з дебітором з метою визнання ним боргу;

9) звернення до господарського суду із позовом про стягнення простроченої заборгованості;

10) порушення справи про банкрутство;

11) компенсація збитків з фонду безнадійних боргів.

Найважливішим етапом в управлінні дебіторською заборгованістю є фінансовий аналіз постачальника і покупця. Аналіз фінансового стану позичальника виступає складовою аналізу кредитного ризику при формуванні рішення про надання комерційного кредиту. Методика оцінки фінансового стану передбачає поєднання об'єктивних даних, сформованих на основі бухгалтерської звітності, та суб'єктивних даних, що визначаються на підставі інформації, якою володіє підприємство про контрагента.

Ця методика дає можливість постійно здійснювати експрес-аналіз фінансового стану позичальника, своєчасно виявляти негативні тенденції в його виробничо-фінансовій діяльності та вносити корективи до агентських відносин. На підставі аналізу формується комп'ютерна база даних про покупця, що дає можливість розглядати динаміку його виробничо-фінансової діяльності.

Управління грошовими активами. Основною метою фінансового менеджменту в процесі управління грошовими активами є забезпечення постійної платоспроможності підприємства.

Політика управління грошовими активами передбачає:

1. Визначення мінімально необхідної потреби в грошових активах для здійснення поточної господарської діяльності.

2. Диференціація мінімально необхідної потреби в грошових активах у розрізі основних видів поточних господарських операцій.

3. Виявлення діапазону коливань залишку грошових активів.

4. Коригування потоку платежів з метою зменшення максимальної та середньої потреби в грошових активах.

5. Забезпечення прискорення обороту грошових активів.

6. Забезпечення рентабельного використання тимчасово вільного залишку грошових засобів.

7. Мінімізація втрат грошових активів, які використовуються.

Отже, вирішення поставлених завдань з ефективного управління формуванням та використанням активів дає змогу забезпечити фінансову стійкість, платоспроможність та ліквідність підприємства у довготерміновому періоді, а також загалом підтримувати постійно високу ефективність господарювання.