Тема 12. Управління фінансово-економічною підсистемою

12.1. Суть, мета, функції і механізм фінансового менеджменту.

12.2. Фінансова політика підприємства.

12.3. Організація фінансового планування на підприємстві.

12.4. Управління формуванням та використанням активів підприємства.

12.5. Структура управління фінансами підприємств.

12.1. Суть, мета, функції і механізм фінансового менеджменту

В умовах розвитку ринкових відносин дедалі більшого значення набуває прийняття високоефективних управлінських рішень у галузі управління фінансами суб'єктів господарювання. Складність та багатогранність зовнішніх та внутрішніх фінансових відносин вимагає побудови дієвої системи управління фінансами, яка є системою економічних відносин, пов'язаних із формуванням, розподілом та використанням грошових фондів у процесі їх кругообігу [30].

Поняття "управління фінансами" пов'язують з управлінням на рівні держави чи галузі. На рівні підприємств різних організаційних форм та різних форм власності найчастіше використовують поняття "фінансовий менеджмент".

У теоретичному аспекті фінансовий менеджмент — це система розробки і реалізації управлінських рішень щодо формування, розподілу і використання фінансових ресурсів підприємницьких структур і організацій, оптимізації обігу їх грошових коштів. Названа система має певні методи та певні принципи. До основних принципів відносять:

— інтегрованість із загальною системою управління підприємством;

— комплексний характер формування управлінських рішень;

— високий динамізм управління;

— варіантність підходів до розробки окремих управлінських рішень;

— орієнтованість на стратегічні цілі розвитку підприємства [20].

Як і кожну управлінську систему, фінансовий менеджмент потрібно розглядати в двох аспектах. З одного боку, він виступає як суб'єкт управління (тобто підсистема, що управляє), з іншого — як об'єкт управління (тобто підсистема, якою управляють).

Як суб'єкт управління фінансовий менеджмент підприємства включає:

органи державного управління;

фінансові й податкові органи;

— власника;

— апарат управління підприємством.

Тобто, фінансовий менеджмент як суб'єкт управління охоплює всі рівні управління.

Безпосередньо на підприємстві управління здійснює апарат управління підприємством (служба фінансового менеджера) та власник (засновники, збори акціонерів).

Як об'єкт управління фінансовий менеджмент піддається впливу потоків управлінських рішень, реалізація яких дозволяє підтримувати підприємство у стані ділової активності. Об'єктами управління на підприємствах є:

— майно;

— майнові права;

— роботи і послуги;

— інформація;

— результати інтелектуальної діяльності;

— нематеріальні блага.

Об 'є/стами фінансового менеджменту є фінанси підприємств та його фінансова діяльність, тобто економічні відносини, які опосередковані грошовим обігом, зміною розміру і складу власного та позикового капіталу підприємства.

Матеріальною основою фінансового менеджменту є грошові потоки підприємства, які втілюються в реальному грошовому обігу, викликаному рухом вартості.

Слід підкреслити, що фінансовий менеджмент є невід'ємною складовою загального менеджменту підприємства, займає в ньому центральне місце. Адже фінансовий менеджмент дозволяє більш ефективно вирішувати виробничі (програма виробництва і збуту, якість виробничих, матеріальних, фінансових ресурсів, місце розміщення виробництва, його потужність), економічні (структура доходів та витрат, прибуток, рентабельність, дивіденди), фінансові (платоспроможність, ліквідність, фінансова стійкість, інвестування, фінансування, фінансова структура) цілі господарюючого суб'єкта. Крім того, фінансовий менеджмент дозволяє виявляти й аналізувати взаємозв'язки між цілями підприємства та координувати їх.

Головною метою фінансового менеджменту є максимізація добробуту власників капіталу підприємства. Конкретне вираження дана мета отримує в максимізації ринкової вартості суб'єкта господарської діяльності або його акцій.

У процесі реалізації головної мети фінансовий менеджмент спрямований на вирішення таких основних завдань:

1. Забезпечення високої фінансової стійкості підприємства в процесі його розвитку. Це завдання реалізується шляхом формування ефективної політики фінансування господарської й інвестиційної діяльності підприємства, управління формуванням фінансових ресурсів за рахунок різних джерел, оптимі-зації фінансової структури капіталу підприємства.

2. Оптимізація грошового обігу і підтримка постійної платоспроможності підприємства. Це завдання виконується шляхом ефективного управління грошовими потоками підприємства в процесі кругообігу його коштів, підтримкою ліквідності його оборотних активів на рівні, що забезпечує постійну платоспроможність. При цьому вільний залишок грошових активів повинен бути мінімізований для того, шоб знизити їх втрати від інфляції.

3. Забезпечення максимізації прибутку підприємства. Завдання реалізується шляхом ефективного управління активами підприємства, оптимізації їхнього розміру і складу. При цьому, для досягнення цілей економічного розвитку підприємство повинне максимізувати не балансовий, а чистий прибуток, що залишається в його розпорядженні; це вимагає проведення ефективної податкової, амортизаційної і дивідендної політики.

4. Забезпечення мінімізації фінансових ризиків. Дане завдання досягається шляхом ефективного управління фінансовими ризиками, що властиві як окремим господарським операціям, так і фінансовій діяльності підприємства в цілому. Процес цього управління передбачає оцінку окремих видів фінансових ризиків, їх профілактику і мінімізацію, ефективні форми внутрішнього і зовнішнього страхування.

Виходячи з поставлених завдань, до основних функцій фінансового менеджменту як системи управління відносять:

1. Розробка фінансової стратегії підприємства. В процесі реалізації цієї функції, виходячи із загальної стратегії економічного розвитку підприємства і прогнозу кон'юнктури фінансового ринку, формується система цілей і цільових показників фінансової діяльності на довготерміновий період; визначаються пріоритетні завдання, які вирішуються в найближчій перспективі, і розробляється політика дій підприємства за основними напрямками його фінансового розвитку. Фінансова стратегія підприємства розглядається як невід'ємна і складова загальної стратегії його економічного розвитку.

2. Створення організаційних структур, які забезпечують ; прийняття і реалізацію управлінських рішень за всіма аспектами

фінансової діяльності підприємства. Такі структури будуються за ієрархічною або функціональною ознаками з виділенням конкретних "центрів відповідальності". В процесі реалізації цієї функції фінансового менеджменту необхідно забезпечувати постійну ) адаптацію цих організаційних структур до змінних умов функціонування підприємства і напрямків фінансової діяльності. Організаційні структури фінансового менеджменту повинні бути інтегровані в загальну організаційну структуру управління підприємством.

3. Формування ефективних інформаційних систем, які забезпечують обґрунтування альтернативних варіантів управлінських.рішень. В процесі реалізації цієї функції повинні бути визначені об'єми та зміст інформаційних потреб фінансового менеджменту; сформовані зовнішні та внутрішні джерела інформації, які задовольняють ці потреби; організований постійний моніторинг фінансового стану підприємства і кон'юнктури фінансового ринку.

4. Здійснення аналізу різних аспектів фінансової діяльності підприємства. В процесі реалізації цієї функції проводяться експрес- та поглиблений аналіз окремих фінансових операцій; результатів фінансової діяльності окремих дочірніх підприємств, філіалів та "центрів відповідальності"; загальних результатів фінансової діяльності підприємства в цілому та в розрізі окремих його напрямків.

5. Здійснення планування фінансової діяльності підприємства за основними його напрямками. Реалізація цієї функції фінансового менеджменту пов'язана з розробкою системи поточних планів та оперативних бюджетів за основними напрямками фінансової діяльності, різними структурними підрозділами та по підприємству в цілому. Основою такого планування є розроблена фінансова стратегія підприємства, яка вимагає конкретизації на кожному етапі його розвитку.

6. Розробка дієвої системи стимулювання реалізації прийнятих управлінських рішень у сфері фінансової діяііьності. В процесі реалізації цієї функції формується система заохочення та санкцій у розрізі керівників та менеджерів окремих структурних підрозділів підприємства за виконання та невиконання встановлених цільових фінансових показників, фінансових нормативів та планових завдань. Індивідуалізація такої системи стимулювання забезпечується шляхом впровадження на підприємстві контрактної форми оплати праці керівників підрозділів та фінансових менеджерів.

7. Здійснення ефективного контролю за реалізацією прийнятих управлінських рішень у сфері фінансової діяльності. Реалізація цієї функції фінансового менеджменту пов'язана зі створенням систем внутрішнього контролю на підприємстві, розподілом контрольних обов'язків окремих служб та фінансових менеджерів, визначенням системи контрольних показників та контрольних періодів, оперативним реагуванням на результати контролю, що здійснюється [22].

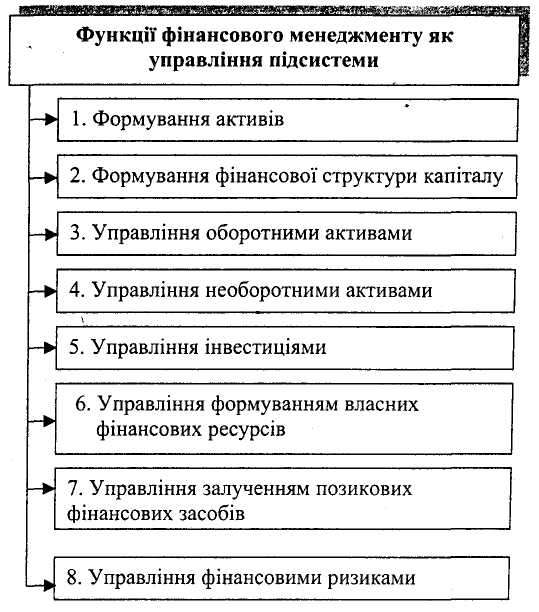

Функції фінансового менеджменту як підсистеми управління підприємством такі (рис. 12.1):

1. Формування активів. У процесі реалізації даної функції здійснюється виявлення реальної потреби в окремих видах активів і визначення їхньої суми в цілому, виходячи з обсягів діяльності, що передбачається підприємством, оптимізація складу активів з позицій ефективності їх комплексного використання, а також ліквідності для забезпечення постійної платоспроможності.

2. Формування фінансової структури капіталу. Дана функція фінансового менеджменту передбачає визначення загальної потреби в капіталі для фінансування сформованих активів підприємства; вивчення й аналіз альтернативних джерел формування фінансових ресурсів; вибір найбільш доцільних для кожного етапу розвитку підприємства джерел фінансування його діяльності; формування цільової фінансової структури капіталу, що забезпечує найбільш низьку його вартість і достатню фінансову стійкість у процесі розвитку.

Рис. 12.1. Характеристика функцій фінансового менеджменту як управління підсистеми

3. Управління оборотними активами. В процесі реалізації даної функції забезпечується аналіз і прогнозування тривалості окремих циклів обороту робочого капіталу; прискорення обороту окремих видів активів-запасів товарно-матеріальних цінностей, грошових активів, дебіторської заборгованості; підвищення ефективності комплексного використання оборотних активів. Особлива увага в процесі управління оборотними активами приділяється вибору форм і джерел їхнього фінансування.

4. Управління необоротними активами. Предметом цього напрямку фінансового менеджменту є, насамперед, забезпечення ефективного використання основних засобів підприємства, що складають у даний час основну частку необоротних активів. У процесі управління здійснюється аналіз ефективності використання окремих видів основних засобів; визначається потреба в їх поточному і капітальному ремонті, а також заміні в зв'язку з фізичним і моральним зношенням; формується система заходів щодо підвищення фондовіддачі діючих основних засобів; оптимізується структура джерел їхнього фінансування.

5. Управління інвестиціями. Виконання даної функції передбачає формування найважливіших напрямків інвестиційної діяльності підприємства; оцінка інвестиційної привабливості окремих реальних проектів і фінансових інструментів, і відбір найбільш ефективних із них; формування інвестиційного портфеля й оперативне управління ним. Особлива увага в процесі управління інвестиціями повинна бути приділена вибору форм і джерел їхнього фінансування, оптимізації складу джерел інвестиційних ресурсів.

6. Управління формуванням власних фінансових ресурсів. У процесі реалізації даної функції фінансового менеджменту визначається потреба у власних фінансових ресурсах для реалізації економічної стратегії підприємства, підтримки його фінансової стійкості і досягнення цільової фінансової структури капіталу. Основна увага в процесі управління формуванням власних фінансових ресурсів повинна бути приділена підвищенню розміру чистого прибутку, шо направляється на виробничий розвиток, а також формуванню ефективного потоку амортизаційних відрахувань.

7. Управління залученням позикових фінансових засобів. Визначається загальна потреба в позикових фінансових засобах; оптимізація співвідношення короткотермінової і довготермінової заборгованості; оптимізація форм і джерел залучення позикових фінансових засобів; вартість залучення позикових фінансових засобів з окремих джерел, і по підприємству в цілому; підготовка проектів окремих кредитних договорів.

8. Управління фінансовими ризиками. Реалізуючи дану функцію фінансового менеджменту, виявляють склад основних фінансових ризиків, властивих операційній, господарській і інвестиційній діяльності підприємства; оцінюють рівень цих ризиків і їх несприятливі фінансові наслідки у розрізі окремих операцій, і по господарській діяльності в цілому; формують

систему заходів щодо профілактики і мінімізації окремих фінансових ризиків, а також їх внутрішнього і зовнішнього страхування. У процесі оцінки фінансових ризиків і їх несприятливих фінансових наслідків, особлива увага повинна бути приділена розробці системи завчасної діагностики банкрутства підприємства.

Конкретизація окремих вищезазначених функцій фінансового менеджменту значною мірою визначається галузевими особливостями діяльності підприємств, а також їх організаиійно-правовими формами. Так, галузеві особливості діяльності підприємств викликають істотні розходження в тривалості циклів господарського і грошового обігу, капіталомісткості виробничої діяльності, структурі активів, складі фінансових ризиків і т.ін. Організаційно-правові форми діяльності підприємств викликають істотні розходження в обсязі використовуваного капіталу, джерелах його формування, а також у його фінансовій структурі; способах оцінки ринкової вартості підприємства; порядку розподілу чистого прибутку; формах фінансового контролю тошо [22.С.20].

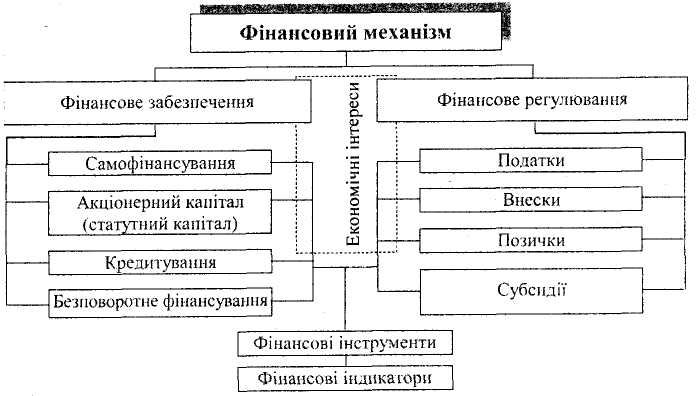

З метою реалізації процесу управління фінансами підприємств застосовується фінансовий механізм. Серед різноманітності визначень і підходів вчених та практиків до цього поняття найбільшої уваги заслуговують два підходи до розуміння його суті.

Перший підхід полягає в тому, що під фінансовим механізмом розуміють функціонування безпосередньо фінансів підприємств. Матеріальним відображенням фінансових відносин є грошові потоки. Організація цих потоків, порядок їх здійснення відбувається за певними правилами, певними напрямами, що і характеризує фінансову "техніку". На підставі даного підходу і визначається розуміння фінансового механізму як організаційного відображення фінансових відносин. Такий підхід відображає внутрішню організацію функціонування фінансів підприємств. Однак це цілком точно втілюється в понятті "організація фінансів", і ототожнювати це поняття з фінансовим механізмом недоцільно.

Другий підхід до розгляду поняття "фінансовий механізм" полягає в тому, що його розуміють як сукупність методів і форм, інструментів, прийомів і важелів впливу на стан та розвиток підприємства. Цей підхід відображає зовнішню дію функціонування фінансів підприємств, характеризує фінанси як вирішальний фактор впливу апарату управління на економічний стан підприємства. Завдяки такому аспекту суті фінансового механізму необхідно чітко визначити його складові та структуру.

Враховуючи, що фінансовий механізм дає уявлення про те, за допомогою чого можна здійснити фінансовий вплив, і як це зробити, то у складі фінансового механізму доцільно виділяти фінансові інструменти, які сприяють реалізації прийнятих рішень, та фінансові індикатори, що достовірно відображають стан суб'єкта фінансових відносин.

Узагальнюючи погляди вчених, можна навести таке визначення фінансового механізму. Фінансовий механізм — це сукупність методів реалізації економічних інтересів шляхом фінансового впливу на соціально-економічний розвиток підприємства. Складовими фінансового механізму є фінансове забезпечення, фінансове регулювання та система фінансових індикаторів і фінансових інструментів, які дають змогу оцінити цей вплив.

Фінансове забезпечення полягає у виділенні певної суми фінансових ресурсів на вирішення окремих завдань фінансової політики господарюючого суб'єкта^ При цьому розрізняють забезпечувальну і регулятивну його-дії. Забезпечувальна дія проявляється у встановленні джерел фінансування, тобто, покриття щоденних потреб, і характеризує пасивний вплив фінансового забезпечення. Регулятивна дія здійснює вплив через виділення достатніх коштів та через конкретну форму фінансового забезпечення і характеризує активний вплив фінансового забезпечення. В цілому ж дія фінансового механізму спрямована на реалізацію економічних інтересів учасників фінансових відносин. Вона має такі напрями свого прояву:

> за допомогою фінансових інструментів встановлюються певні пропорції розподілу доходів, які впливають на забезпеченість фінансовими ресурсами;

> за допомогою встановлення певних пропорцій розподілу доходів визначається відповідна система реалізації економічних інтересів .

Фінансове забезпечення та фінансове регулювання проводяться за допомогою фінансових інструментів, які мають свої важелі впливу, а саме:

^ первинний вплив, шо діє у процесі вилучення частини

доходів (податки, внески, відрахування);

^ вторинний вплив, що діє шляхом збільшення доходів

(банківські позички, бюджетні субсидії). Дія фінансових інструментів реалізується на основі двох складових: загального підходу, характерного для всіх суб'єктів фінансових відносин (єдиний рівень оподаткування, кредитування, фінансування), та селективного, диференційованого підходу [258]. При здійсненні ефективної фінансової політики перевага надається селективному підходу.

Важелі впливу на соціально-економічний розвиток підприємства визначають характер дії фінансових інструментів, коригують цю дію та поділяються:

за напрямом дії

стимули, санкції;

за видами

норми й нормативи;

— за методологічними засадами — умови і принципи формування

доходів, нагромаджень і фондів; умови і принципи фінансування та кредитування.

В теорії фінансів система фінансових індикаторів включає фінансові категорії, фінансові показники та фінансові коефіцієнти.

Застосування фінансових категорій як фінансових індикаторів не є доцільним, тому що вони відображають лише наукову абстракцію реальних економічних відносин, тобто, суто теоретичні поняття, і не можуть використовуватись як інформаційна база. Фінансові показники підприємства характеризують кількісну сторону фінансових відносин і показують обсяги фінансових операцій, шо дозволяє оцінити масштаби фінансової діяльності. Фінансові коефіцієнти — це відносні фінансові показники, які виконують оцінюючу функцію, тобто, дають можливість оцінювати фінансову діяльність. Саме вони можуть виступати в ролі фінансових індикаторів, якщо при їх визначенні виконуються вимоги повноти, достовірності та своєчасності.

Отже, по-перше, фінансовий механізм — це складна система, яка дозволяє управляти фінансовою діяльністю. По-друге, це механізм, який дає можливість вирішувати практично всі проблеми, але слід враховувати, що роль фінансів у відносинах розподілу є вторинною, і основне регулювання здійснюється в сфері виробництва.